区块链妖股易见股份危险了?被疑财务造假上交所拿出2年前问询函质问 大股东正忙股权转让...-股票频道-金融界

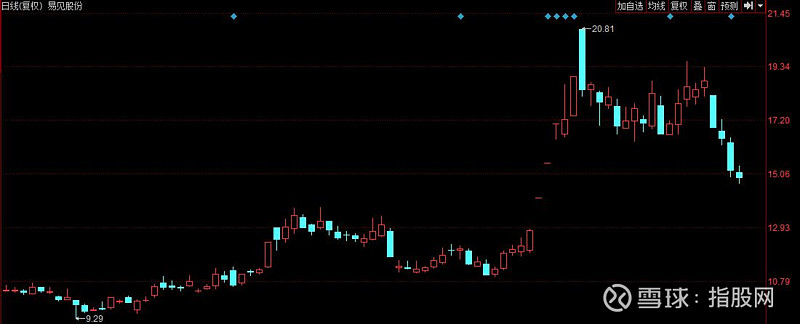

有网络媒体发布文章质疑易见股份业绩增速、员工数量、薪酬水平,以及子公司经营状况等问题,公司股价当天午后迅速跳水,最终收跌7.79%,股价报15.15元/股。此前易见股份已连续2个交易日大跌,其中25日开盘后很快被封跌停。

28日,易见股份收跌1.85%,股价报14.87元/股。

淡定“回怼”财务造假质疑

27日,一篇题为《A股不允许这么牛逼的上市公司存在》的文章刷屏,内文就易见股份业绩增速异常突出、员工数量与业绩悬殊、员工现人均900元月薪,以及子公司经营情况、现金流为负等问题提出多项质疑。

当日深夜,易见股份一纸公告对逐一对上述问题作出澄清。

第一是“年人均创利500万”。 易见股份表示,公司目前业务为供应链管理、商业保理、信息技术服务,且业务利润的主要来源商业保理业务为资金驱动型,与人数关联度不高。

第二是“销售人员月薪900元”。 易见股份表示上述媒体引用数据不全面、计算口径及逻辑错误,与公为人均薪酬19万元。

第三是“旗下子公司榕时代科技利润贡献高”等情况。一方面,2017年-2018年,榕时代科技作为公司技术服务平台,相关运营收益有集中体现特点;另一方面,榕时代科技作为高新企业,享有税收优惠政策,故利润相对较高。此外,公司将技术研发、交付与公司本部同享,故在当地购社保的人员较少。

第四是公司“现金流持续为负”。易见股份的意思的是,自2018年起,随着公司将供应链代付款业务逐步调整为商业保理业务,公司的主要资产体现在业务投放的保理本金,保理业务资金截至今年9月30日占用资金比例约为89.91%。

一句话,资金的投放体量决定了业务的收益,公司的现金流为负,反映的是公司保理业务扩张……

股价飞天大股东忙撤退?

自区块链概念股获二级市场热捧以来,易见股份以“区块链+供应链金融”录得多个涨停板,其中最近的10月24日至11月1日期间,涨幅一度逼近60%,尽管公司发出“区块链业务尚未成熟的风险提示”,股价仍一度以20.81元/股的价格创出近3年新高。

根据天眼查等公开数据,易见股份前身为禾嘉股份,2012年九天工贸(现控股股东九天控股前身)通过一场收购变身公司大股东,实控人变更为冷天辉。

2014年,易见股份募资近50亿元,主营业务转向供应链管理和商业保理,2016年起布局区块链业务。2017年4月,公司更名为易见供应链管理股份有限公司。本来业绩平平不见起色的上市公司开启了“赚赚赚”模式。

数据显示,2015年至2018年,易见股份分别实现净利润3.35亿元、6.03亿元、8.16亿元、8.14亿元,今年前三季度则实现归母净利润7.77亿元。回顾惨淡的2014年,公司利润还仅为3500万元,崛起速度的确惊人,但与此背道而行的现金流情况却格外显眼。