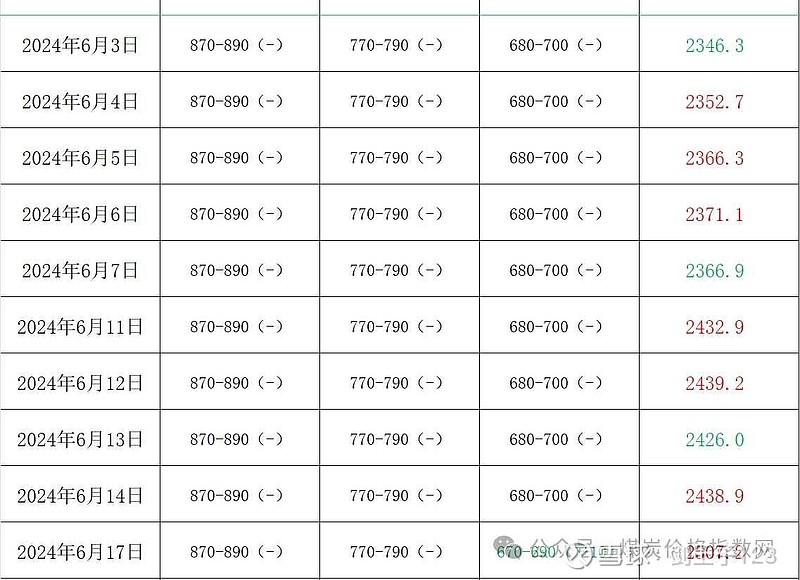

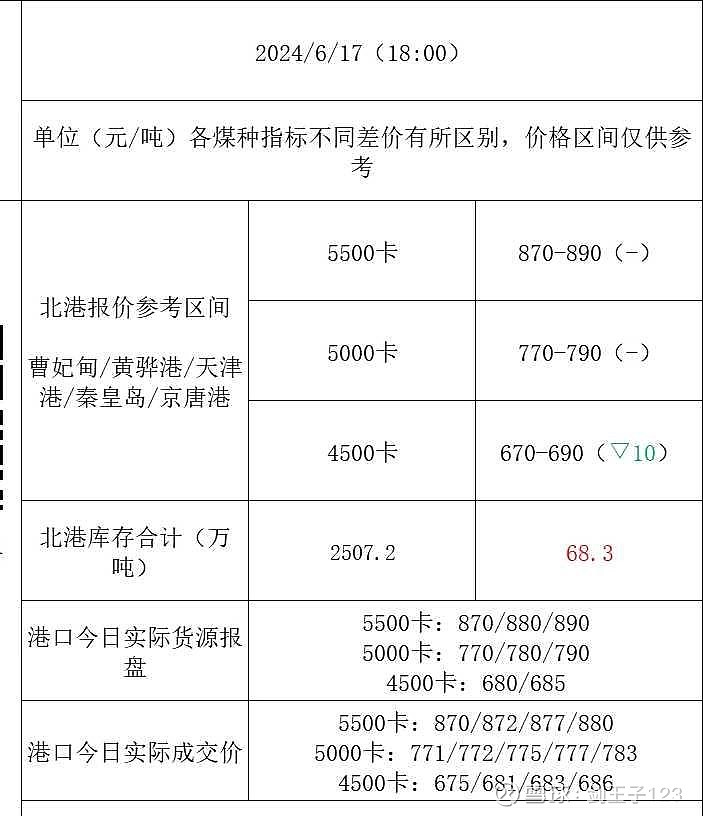

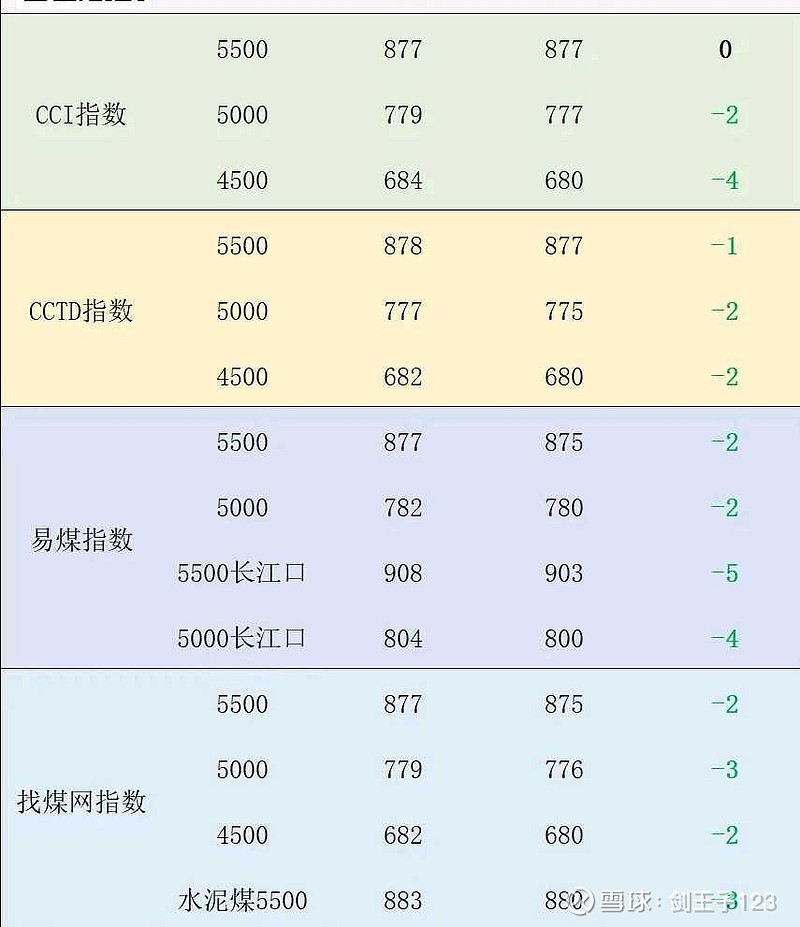

煤炭供应相对充裕,叠加近期南方地区降雨频繁,水电有望继续增加,本周伊始,部分手中现货较多贸易商出于避险考虑或将小幅让利出货,带动市场行情小幅度下行,但报价以稳为主,只是可议价空间增大了,下游用户多在观望,少量需求压价严重;买卖双方拉锯,成交冷清。华南地区库存增速较快,有消息称已有贸易商接到疏港通知,江内库存相比同期也偏高,出货压力较为明显,北港继续小幅累库,种种迹象表明终端接货情况不佳。电厂日耗、库存变化不大。沿海六大电合计库存1455万吨(+2.8),日耗81.7万吨(+0.13),可用天数17.8天(-)。国际市场动力煤弱稳运行。受进口煤市场整体需求不济影响,外矿报价继续下调,Q3800巴拿马船型报价56美元/吨左右。目前国内终端电厂接货价或已基本触底,但实际采购量一般;叠加华南区域库存延续递增,进口贸易商悲观情绪较浓,对旺季煤价上涨预期信心略有不足。截止6月14日华南区域港口库存1645.0万吨,周环比增加74万吨。预计短期内进口煤价或稳中偏弱运行,后续需重点关注电厂日耗情况及库存变化。