$达芬奇手术机器人(ISRG)$ 把最近对ISRG的一些分析思考记录下来。

亮点:

1- 公司在无形资产、转换成本、网络效应方面有比较典型的护城河,成本方面控制也很稳定。

2- 公司产品已经获得医药、医生、监管机构的认可,也取得了好的手术效果。产品需求切实存在。

3- 公司没有有息负债,现金非常宽裕,现金流也很稳定。公司财务风险很低;各项指标优秀,不再罗列。

4- 医疗器械方面,美国的行业整体水平较高。ISRG从产品布局、专利布局、人才储备、品牌、渠道、产品储备等多个方面占据了先发优势,处于绝对垄断地位,毛利率、净利率及增长率可观。

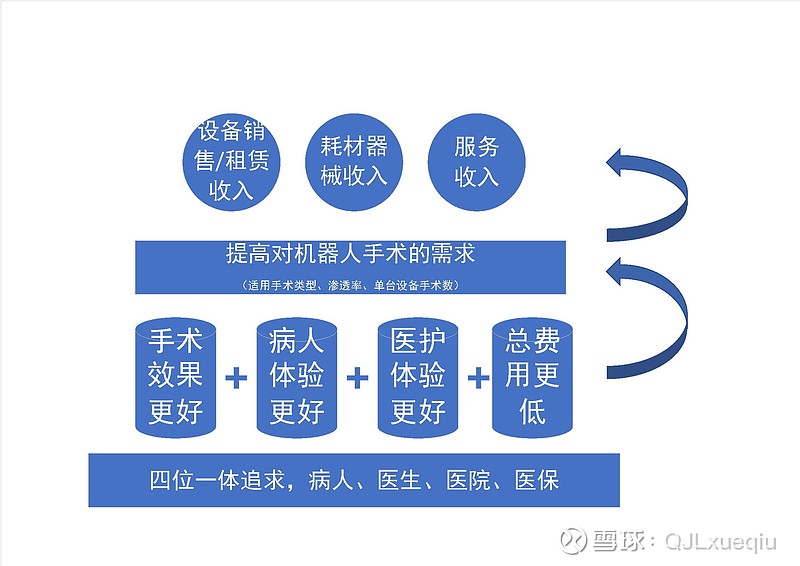

5- 公司商业模式正在发生着两个变化。一是经常性业务比重持续增长(占比70%+);二是融资安排的比例在加大(有利于发挥现金储备优势并扩大市场覆盖,且提高INA和服务收入)。

缺陷:

1- 产品价格问题。设备单价以及使用及维护费用是影响ISRG推广的首要障碍,也给更多的竞争对手留出了空间,更是阻碍患者选择机器人辅助手术的关键因素。公司推出的一些融资方案,只能覆盖个别的老客户。由于垄断地位,感觉ISRG没有关注这个问题。

2- 行业引领问题。除了当前的计算机辅助,个人希望公司能够在远程诊断及手术、智能手术等新的发展方向上引领行业进步,但感觉ISRG暂时还没有这个格局,甚至对广为反应的力反馈也没有进展。

3- 账上超额现金的问题。不太了解美国公司,是不是只有一些国债、公司债券等,现金收益率非常低。能否借此加大融资租赁的力度,或者回购、分红?

4- 估值问题。ISRG估值远高于MDT、JNJ等同行,当前600亿市值,还能有多大的空间?

个人不确定,需要持续观察的情况

1- 行业天花板。目前,机器人辅助手术占比不到2%,但这个边界在哪里,还有多大的空白?除了欧洲、日本等高医疗投入的国家,其他国家能不能达到美国一样高的人均设备保有量?当前增速的放缓,是单纯因为基数加大了,还是隐藏着其他原因?

2- 行业的发展。目前,JNJ、MDT等都在发力手术机器人,会不会对ISRG的胸腹微创领域形成替代甚至颠覆?

3- 对管理层的了解非常少。

估值与价格

1- 剔除超额现金,公司ROE在20%以上。未来,公司销售额、毛利大概率能够稳定15%~20%增长10年,净利率可能会更优。

2- 按照WACC=6%,前5年/后5年/永续的增长率(15%,15%,2%)(15%,10%,2%)和(10%,10%,2%)测算,当前公允价格在450~700美元/股。

3- 受美股动荡以及一季度业绩偏弱等影响,应该有500美元以下的买入机会。买入后可长期持有。