年纪大了以后就想找些可以长期躺平的资产,

靠劳动攒了钱就买点,毕竟赚钱黄金期就那么10-20年;

靠高风险投机赚了钱也买点,毕竟人总有跟不上新时代的时候,运气也不会一直眷顾。

结论:

红利质量=沪深300低波增强

既低波了,又增强了,体验和收益都好,可全方位升级替换沪深300、上证50。

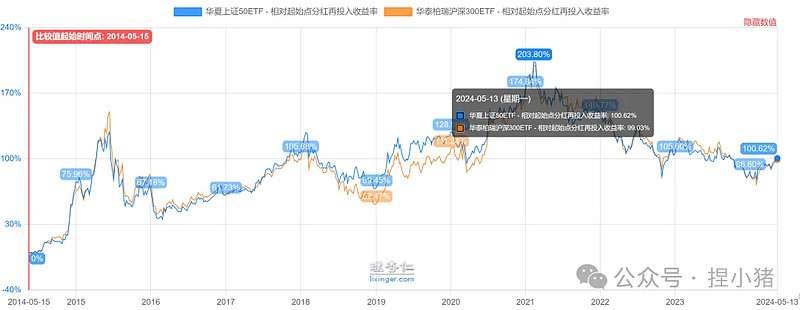

先感性的体会一下,红利质量发布是2020年5月21日,从这个时间点之后看。

除了2020年10月-2021年2月,资金扑进茅指数带来的要你命300阶段,每年都持续稳定跑赢300。

分年度看:2021、2022、2023、2024年都跑赢300。

用对应的ETF作比较,结论不变,两年半不到跑赢17%。

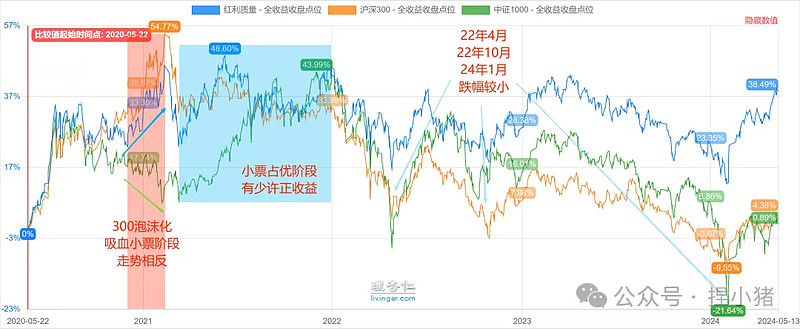

对于我们这种用IC和IM期指吃贴水,作为A股底仓的来说,如果能和中证500/1000,相关性较小,甚至某些时候是负相关的,那就更好了。

2020年末到2021年初,1000跌,红利质量涨,

2021年2月到年底,300跌,红利质量小幅上涨,

22年4月、10月,24年1月,三次股灾,跌幅都比1000小很多。

1000跌,300泡沫化的时候,红利质量也能涨,能平滑心态,股灾时跌的少,超跌反弹了可以换仓。

IM≈高波动高贴水IC,长期收益(应该)略好,熊市回撤大很多,一味持有体验很差,要配合中证1000-中证500的价差,价差大了更多的持有500,价差小了更多的持有1000。

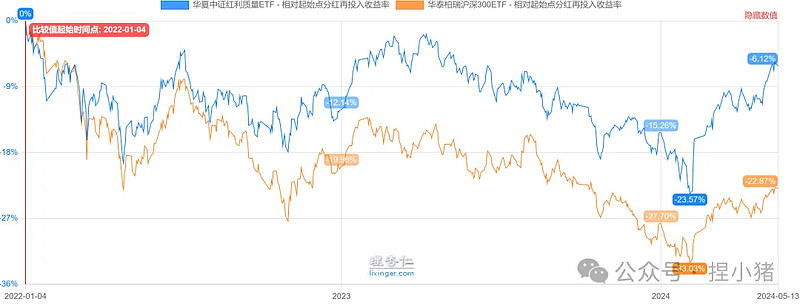

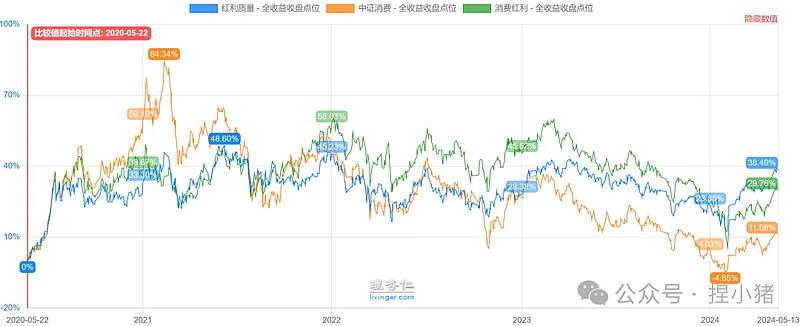

除了和300、500、1000三个拉胯大锅饭比,再和几个优秀的比一下。

由于发布时间较短,发布后的三年,在疫情期间落后于王者行业白酒,但差距在逐步缩小,21年底赶上中证消费后,差距稳步拉开,中证消费在A股行业里面,算是二道杠水平了。

红利质量>消费红利>中证消费

A股的指数基金,由于没有美股龙头那样,全世界垄断赚钱的能力,很难强者恒强,而且你太强了,还容易被防止资本无需扩张,所以如果是市值加权的,指数调仓很容易高买低卖,有负超额,长期收益就是低。

解决方法?

要么你有贴水,还不能太少,一年补偿8%贴水,也还行;

要么调仓方法是股息率加权的,涨多了就调出去,跌多了就调进来,变低卖高买为高抛低吸,比如红利类指数,多数是这种方法。

时间长了就有超额,消费红利就比中证消费要强![]() ,中证红利就比中证融资要强

,中证红利就比中证融资要强![]()

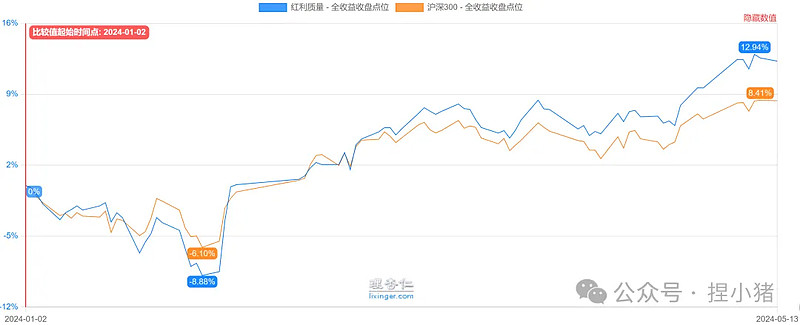

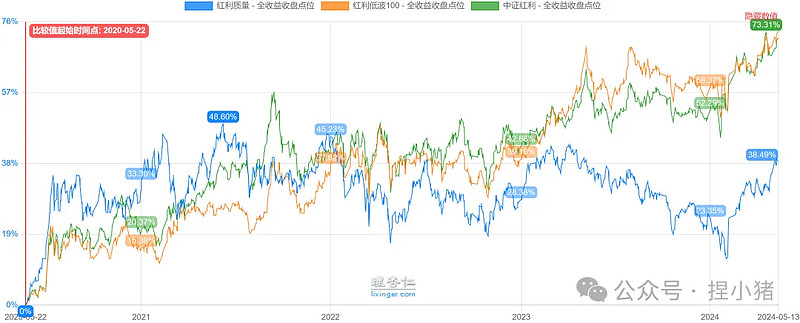

对比一下中证红利和红利低波,前些年走势差不多,23年4月-24年1月拉开了较大差距。

红利质量是前腰型资产,偏进攻成长,受益温和通胀,

中证红利是后腰型资产,偏防守避险,受益温和通缩。

最后,看一下各指数2020年5月-2024年5月的相关性。

底仓是IM/IC的话,分散配置什么股票资产最管用呢?

首先是红利低波类,-0.36,很管用,我跌你涨,这玩意很多股票资金把他当成股市里的债券了;

其次是标普纳指,-0.20,很管用,资金把美国和中国当成对手盘了;

然后是中概互联,0.24,虽然是同涨同跌,但是相关性小;

再后是医疗、白酒、恒生,0.50;

再后是300和红利质量;

500起不到分散的作用,作为底仓用价差高低切换挺好。