《国联证券:估值高和持有期短,会不会影响红利表现?》

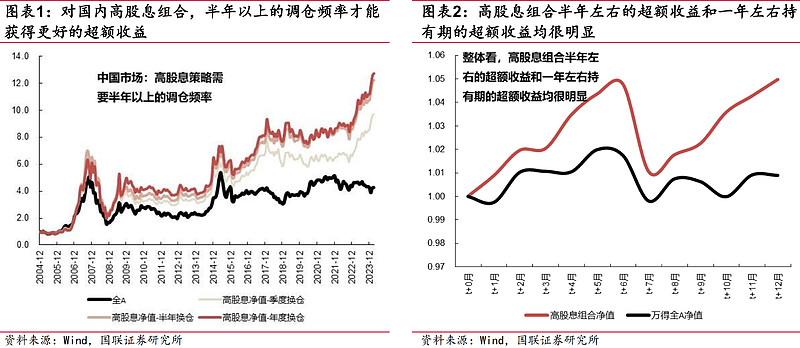

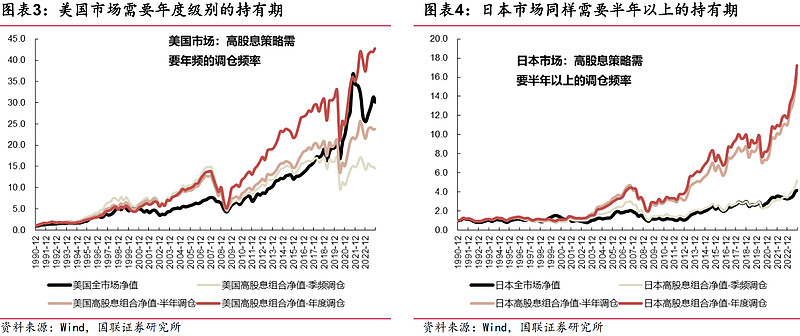

红利策略往往需要持有半年至一年的时间才能获得明显的超额收益。国内市场、美国、日本市场,半年、年频调仓红利策略的收益明显好于季频调仓。高股息公司的形成很大程度上是由公司估值下跌形成的,而即使在底部区间估值体系的重新确认和企稳同样需要一定时间,因而红利策略往往需要更长的持有期。

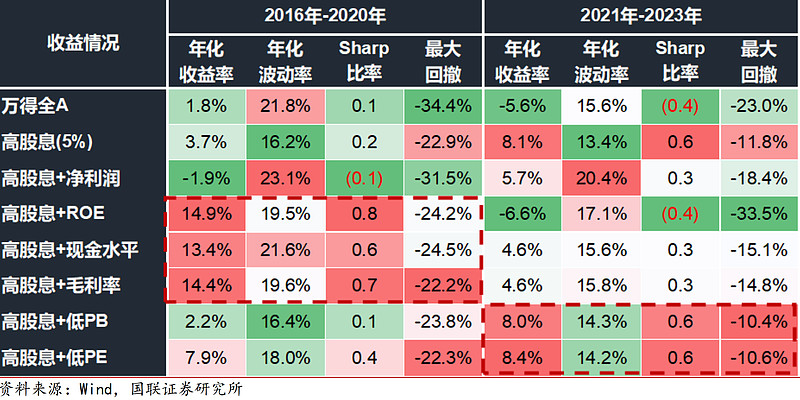

红利策略中历史估值水平低于40%水平的公司,才能获得较高的收益率

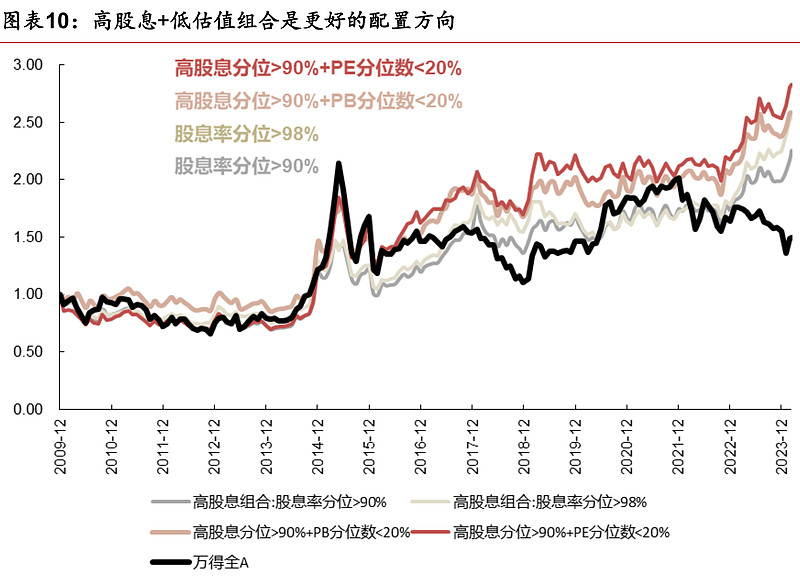

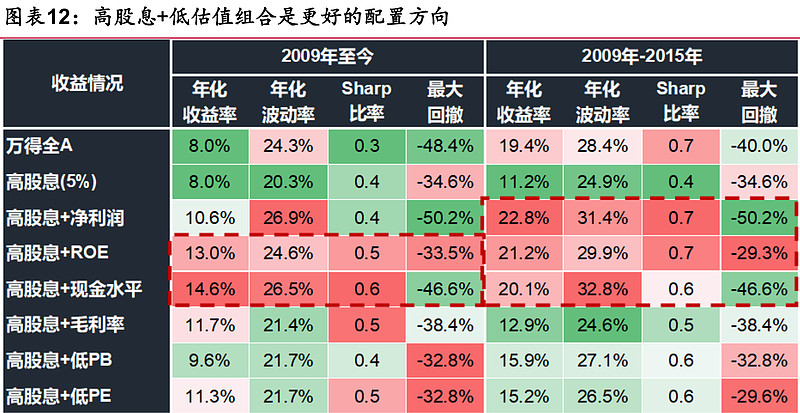

在过去 3 年的时间中,高股息+低估值的组合确实是最好的增强红利策略的方向;但从历史经验看,ROE 或者现金水平这两个财务因子叠加高股息的组合对红利策略表现的提升最为明显。

中证红利,按年调仓,每次20%;

红利低波50,按年调仓,每次40-50%;

红利低波100,按季度调仓,每次20-30%;

消费红利,半年调仓,每次10%,调整较少。

看起来,

中证红利,调仓频率较为优化,但调整比例较小;

低波50 ,调仓频率较为优化,但调整比例过大;

低波100,调仓频率不太有利,但调整幅度合适;

消费红利,调仓频率较为优化,但调整幅度过小。

半年调仓,每次25%,可能是最为优化的,不过历史业绩低波50和100几乎一模一样,

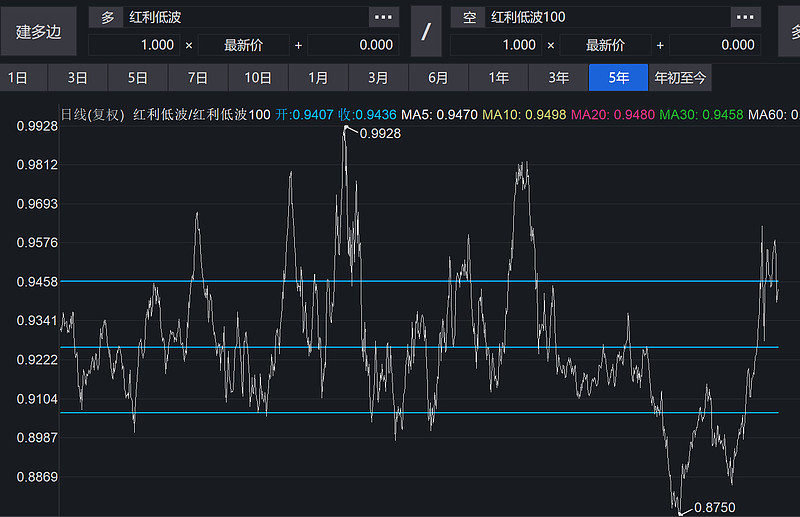

用低波50和低波100的比价,做大小配置,应该能进一步增强收益。

均值附近1:1配置,

50涨多了,1:3配置50和100,目前就是50涨多了,

100涨多了,3:1配置50和100。

不过涨多了到均值,也只有2%左右的差距。