上上周五买了一份雪球,也算是解开了一个新技能。

实操之后,算是对雪球这个品种有初步了解了。

想仔细学习的,可以把狗哥的公众号几十篇文章,从头到尾看一遍:

https://mp.weixin.qq.com/s%3F__biz%3DMzg3NzEyNjU0Mg%3D%3D%26amp%3Bmid%3D2247483850%26amp%3Bidx%3D1%26amp%3Bsn%3Da1e76589 ... 21%23wechat_redirect

实操上,对于指数还是需要有基本的判断。

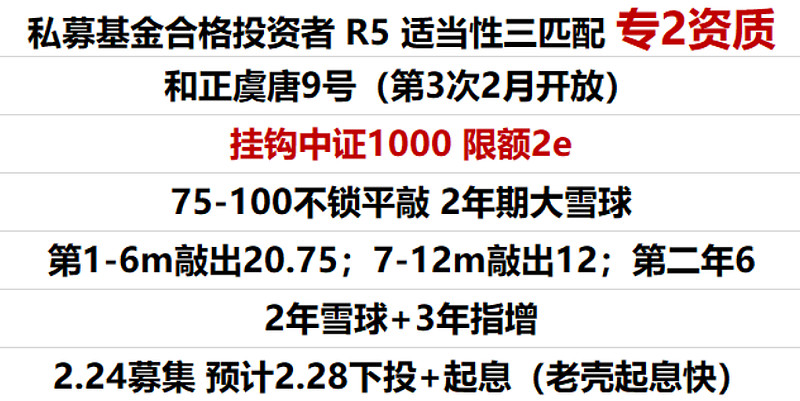

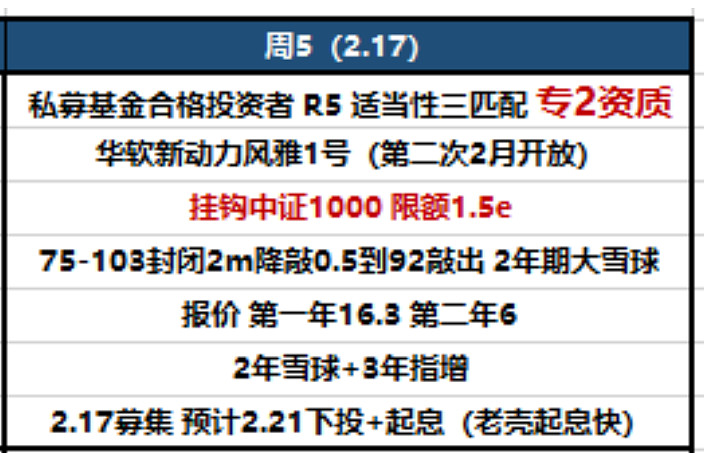

首先,你要找一个不可能敲入的;

其次,你找一个尽可能票息高的;

再次,最好能不要第一个月就敲出的。

我这次选了个这个,基准日是6955点。

挂钩的指数一般有300、500、1000、恒生科技,

选A股的指数要好于港股,跌起来相对可控,

恒生科技跌起来真是壕无人性,40%的安全垫感觉都不如A股20%的。

最近票息比较低,主要受期指贴水低、波动率低影响,所以市场上开发出了早利型的。

就是第一年敲出给你高息,如果第一年没敲出第二年才敲出,就只有低息了。

我判断这些学区七八成的概率第一年就能敲出的,比普通雪球划算。

这种有一定封闭期的,感觉比不封闭的还要好些,

你认购时资金锁定几天,起码T+3才起息,敲出时资金最快T+3才到账,

一个月就敲出的话,实际资金占用要40几天,票息就被摊低了。

另外就是尽量分散多买几个基准价不同的雪球,这样保证大部分时间都有票息可吃,

我开的券商是100万起购,通道是代销的私募基金,

华泰问了是1000万起购,我让他有多远滚多远了……

100万一个仓占用资金有点多,

找个人分50万,然后50万*4,50万*6这样,分散开吃票息就舒服得多了。

票息按15%算,房贷按5%算,200万雪球理想状态下可以顶600万房贷利息,

对于上班族的资金积累还是很有帮助的。

券商私募开户门槛是300万金融资产或者50万年收入,个税APP里面开证明最方便,有的券商用单位的收入证明也可以;

有的产品需要专二资质,门槛是在这个券商有500万净资产,T-1日收盘有就行了,开完就拿走。

1000万的配置

楼市明显在底部,先弄套1000万的新房,首付300万,贷款700万:

首先跟上社会的平均速度,也让家里人不要老是唧唧歪歪的。

剩下700万弄8手IM,占用保证金168万:

用6300点计算,每年8%指数增长+6%贴水,问题不大:

其次跟上上市公司的平均速度,还比他强一点。

剩下532万,分散点位买300万早利雪球:

震荡市按15%票息,45万利息,完全覆盖4.1%的房贷利息和本金。

预防指数一直不涨,光变胖不长个子。

最后232万买某邦银行的4.3%通知存款,预防IM下跌:

可以抗跌1450点,年利息10万。

这样,不管哪边跑出来,你都有至少100%的仓位可以赚了,

楼市不涨且指数不涨,你也还有67万贴水+10万利息,

这种情况下,全社会没有任何财富效应,77万就不算少了,

你工资再攒点儿,在社会中的排名依然稳步上升。

保守情况下,房子年化弄个5%,指数弄个8%,

房子:+50万,贷款利息-29万

IM:指数+90万+贴水67万

雪球:45万

利息:10万

可变部分+140万,不变部分+93万,攒点工资一年整个250不难吧。

攒了250,房子也不涨指数也不涨,年底是不是可以+2手?