11月15日,中国移动5G泛智能终端、渠道生态合作峰会在广州成功举办,会上,中国移动表示,按照规划,2020年预计网内新增5G手机将突破1亿部,5G泛智能终端规模将达到千万级,5G手机消费电子产业链企业将持续受益。

日前,蓝思科技发布了最新的第三季度财报,业绩明显回暖,第三季度单季营收达到92.36亿元,同比增长14.03%,归属于上市公司股东净利润为12.65亿元,同比增长108.61%,单季盈利创历史新高,扣非后净利同比增长276.84%,大幅超出市场预期。对此,记者特地对蓝思科技进行了采访,蓝思科技方面回应称:2019年第三季度,公司精益管理显现成效,使得公司在智能手机、智能穿戴式设备、平板电脑、笔记本电脑、一体式电脑、智能家居家电、智能汽车等各业务板块均实现了高质量增长,各主要生产园区在第三季度均进入满负荷运行状态,充分发挥了公司的产能规模优势以及交付实力,呈现量价齐升的局面,公司经营业绩同比实现大幅增长。

国内外客户资源优质,蓝思科技安卓系均衡迎进阶

作为全球消费电子智能终端外观防护零部件行业的开拓者和领先者,蓝思科技深耕消费电子产品防护玻璃领域,积累了众多优质、稳定的客户资源。与苹果、三星、华为、小米、OPPO、vivo、特斯拉、亚马逊等国内外知名品牌建立了稳定的合作关系。

值得一提的是,公司的安卓系客户,从公司一季报所发布的数据与去年年报相比,国产四大手机厂商HMOV的比重在快速提升。安卓系客户的比重增多将为公司客户结构的均衡带来意义深远的影响:因为在过去几年,由于大客户供给占比较高,因此上半年往往是公司的周期性淡季,但随着安卓系HMOV等一线品牌的占比逐渐提升,公司的整体销售增量提升已是必然。并且随着安卓体系手机品牌大势渐明,手机厂商也在逐步改变以往机海战术,强调单机销量,其单机出货量及生命周期大大提升,未来也有助于公司安卓项目获利能力增强,促进公司的业绩进一步提升。

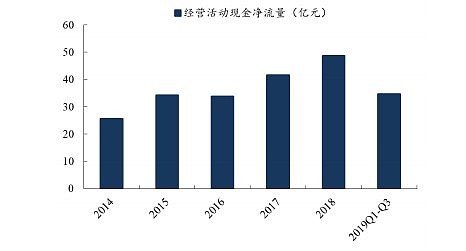

稳定、优质的客户资源对公司经营的稳定性和保证收入质量也起到至关重要的作用,确保了蓝思科技强大充裕的经营性现金流,使得公司在行业低谷期可以更好地抵御财务风险、承接大量的业务订单,提升企业核心竞争优势与投资价值。2018年,蓝思科技经营活动产生的现金流量净额为 48.73 亿元,2019 年前三季度,公司经营活动产生的现金流量净额为 34.70 亿元,总体现金流情况呈现良性发展。

(数据来源:wind)

玻璃盖板市场迎来量价齐升 蓝思科技盈利能力不断增强

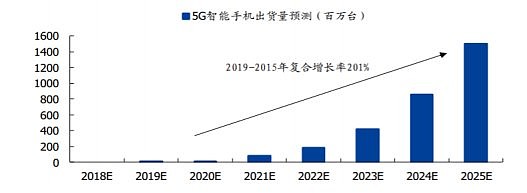

根据Strategy Analytics预测,5G智能手机的出货量将从2019年的200万增加到2025年的15亿,年复合增长率达201%。

(数据来源:Wind)

由于传统金属机壳受制于信号屏蔽等影响在 5G 手机市场的应用受限,玻璃等非金属材质的机壳在5G手机市场的潜力凸显,并且玻璃盖板产业链的配套更为完善,原材料供给更为充足,生产的工艺也相对成熟,所以良率也更高,适合于大规模的商用。

蓝思科技在手机玻璃盖板制造领域掌握核心技术,且不断优化玻璃制程和工艺,提升产品品质和良率,市场领先优势显著。并且公司一直以来积极推进生产自动化和智能制造,也显著提高了其在 3D 玻璃等玻璃盖板产品的工艺精度和生产效率,规模优势显著。目前,公司在玻璃盖板市场的出货量位居全国首位,龙头地位显著。从蓝思科技近年来销售毛利率和销售净利率的变化水平也可以看出,公司盈利能力也在逐渐增强。

(数据来源:Wind)

业内人士分析称,随着 2019 年下半年消费电子旺季的到来,蓝思科技众多客户的新产品有望持续放量,同时公司也在持续优化玻璃、陶瓷等产品的制造工艺,提升产品附加值,有望继续带动高毛利产品占比提升,此外,公司产线自动化水平不断提升,也将显著改善公司的生产和管理成本,从而提升公司的盈利能力。

主营业务突出,研发创新和成本管理效果显著

蓝思科技主营业务也非常突出。从收入构成来看,2019年上半年手机、平板电脑防护玻璃占营收比重达到了84.34%,此外,新材料及金属业务在营收中的比重为14.97%。随着下半年消费电子旺季的到来,公司主要国内外客户的新产品将陆续发布,公司的主营业务突出的优势也将逐渐展现出来,具有可持续发展和高增长潜力。

(数据来源:Wind)

蓝思科技自2015年上市以来累计研发投入共计67.92亿元,处于行业最高水平。2016年、2017年、2018年公司的研发费用分别为13.84亿元、15.76亿元、14.80亿元,公司整体的研发费用持续可控,并且公司对新技术的不断研发和创新支撑了公司营收较快的增长,对业绩驱动明显。

2019 年公司前三季度的费用率水平同比下降明显,第三季度单季度的费用率也有显著改善。管理费用和销售费用则管控更加有效,而随着公司的营收规模持续增加,三项费用率整体来看前三季度和第三季度单季度分别同比下降了 0.5 和 1.1 个百分点,费用率下降显示了公司的成本管理正在持续改善。

随着世界范围内的5G商用布局的加速和消费电子产品更新换代潮的到来,蓝思科技的战略投入有望得到未来长周期的效益释放。蓝思科技对国内外品牌客户的创新支持与供货保障,有望随着5G手机销量的增加,后续业绩增量空间将逐步扩大。并且第三季度净利润同比大幅增长,也将为公司第四季度生产经营持续向好奠定了良好基础。