对于新和成的基本面可以归纳出一些认知逻辑:

1、公司的内在竞争力在近十年快速提升,资产规模、营收、净利润都经历快速增长,净资产收益率也基本维持较高水平,这说明新和成是一家实打实专注主业发展的好公司,这一点毋庸置疑。新和成的四大业务板块:营养品、香精香料、新材料、原料药,营养品方面的实力最强,世界四大维生素生产企业之一,蛋氨酸方面已经进入世界前四,香精香料也发展成全国轻工业香料前十强,新材料、原料药近些年也呈现稳步发展趋势。总体而言,这种在各行业中的竞争力的全面提高,是一种长期的内在强势成长文化的体现,而不仅仅只是行业景气的推动发展。

2、新和成的外销比例不断提高,目前新合成纤维的外销占比一半,十年前约占三分之一,比例显著提高。一方面国外市场是成长性的来源,一方面是国际竞争实力的不断增强,展现出跨国大公司的发展格局,是行业集中度不断提高的受益者,这种趋势可能在未来会延续。

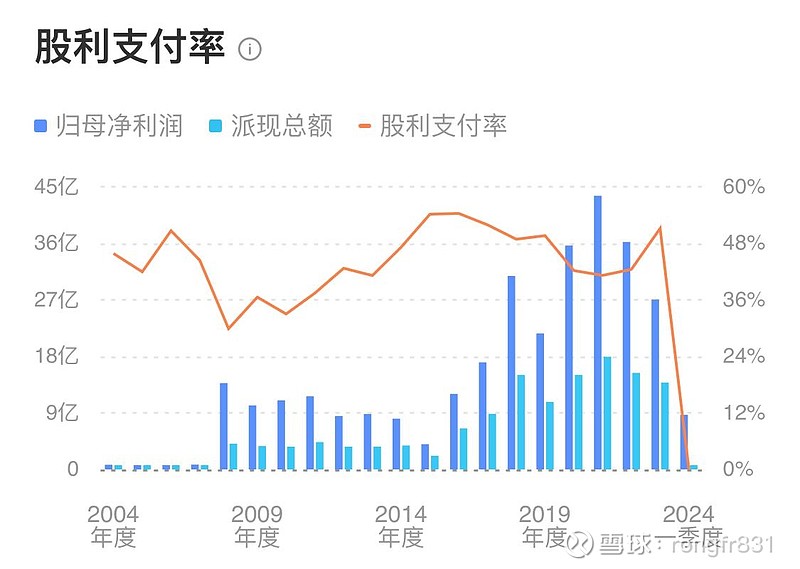

3、新合成的股利支付率近些年大体稳定在50%左右,上市以来的派现融资比206.93%,从分红回报,以及股价的大幅上涨,都说明这是一家对股东回报丰厚赋有责任感的好公司。

4、新合成的整体成长性体现在个业务板块的竞争力的增强,但是业绩仍然受业务板块中最大占比的营养品的周期性属性所影响,2022、2023年的业绩下滑的主要原因就是受到维生素系列这个行业的周期底部影响所致,虽然新和成从营收结构上不断优化,已经大大改善了这种周期的波动波动幅度,但只要仍然是营养品主导的业务结构,这种周期性和突发性都是不可避免的存在,如果从投资角度来看,对周期理解很透彻的投资者反而可以利用这种周期性获得投资机会,所以不一定是不好的事情,但是因人而异,看不懂的,就尽量避免逢高买入。总的来说,每逢行业周期底部,业绩压力必然如期而至,成为投资者要面对的主要思考课题。

5、激烈的竞争仍然在不可懈怠,虽然各业务板块的产能均在扩张,但也面临激烈色行业竞争和供大于求的局面,甚至新进竞争对手的挑战,比如万华,既然新和成能够在10年内打破维生素E和维生素A的国外垄断格局,那么也说明这个市场的目前格局也不见得就能稳如泰山,持续的巩固维生素的国际地位以及优化营收结构是新和成的必争之路,而且以前的暴利行情可能也不会再次重现了,高增长预期最好能够放低一点。