2024年一季报的业绩下滑,特别是净利润下滑超40%,造成今日股价大跌(日内几次触及跌停),个人觉得这种已经是非常成熟的一眼就能识别的A股“大胖子”,没必要过于恐慌,不存在极端风险,不必胡乱猜测,如果认为估值有点高是可以理解的,但是仅仅因为业绩波动价格波动就把它当成垃圾丢掉,就非常不理性了。

首先,飞科电器历经了25年的快速发展,已经是有很高知名度的国内个护电器行业的著名品牌,家喻户晓,有成熟的供应链,成熟的营销渠道体系,也没有突然杀出什么极具攻击性的竞争者,作为重复购买率非常高的消费品,拥有极好的现金流模式,实在没必要有什么恐慌性的情绪,当成正常的业绩波动,股价起伏也是很正常的事情,觉得估值太高了,可以不买,跌一跌更健康,已经持有的反而可以逢低加仓降低成本。

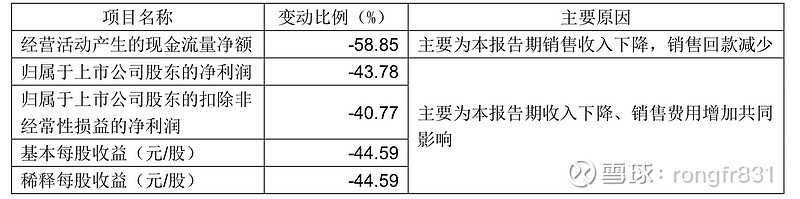

再看看,为何飞科电器的2024年一季度净利润下滑这么明显,首先营收下滑14.52%,也可能也与前两年经历了快速增长,导致了较高的基数造成的,加上目前经济下行期,消费降级等等出现这样的波动,实属正常,而净利润下滑了43.78%,下滑幅度很大,只要原因基于营收下降,而销售费用却仍有增长,挤占了利润空间。

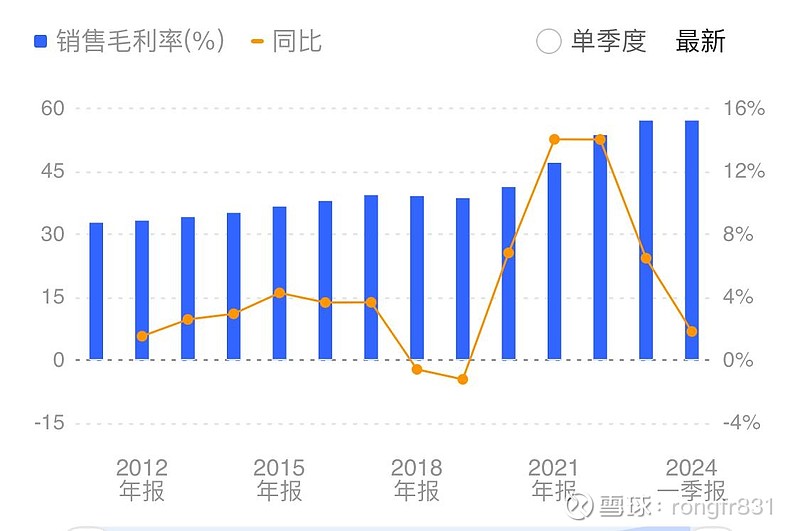

我们可以看到事实上,近几年飞科电器的销售毛利率有非常明显的提高,是盈利能力提高的有力证明,而造成2024年净利润下滑的主要原因就是销售费的增长导致的,这并不是一个会延续的坏趋势,毕竟飞科电器的品牌影响力已经稳健,营收并非完全依赖销售费的投入,而销售费的波动是可以理解为正常波动或者说一种财务做账时的时间差问题。

再叨一叨几个比较硬核的财务指标、投资指标。

1、现在一家已经步入成熟阶段的公司,能够长期维持20%左右的净资产收益率,已经是极为优秀的公司了,而且现金流非常充裕。

2、资产质量也是稳健的很。2024年一季度末,总资产45.27亿,其中货币资金和交易性金融资产的总和就达到了21.17亿,接近一半,同时负债率才17.01%,真是好的不能再好了,属于看着流口水的资产吧!

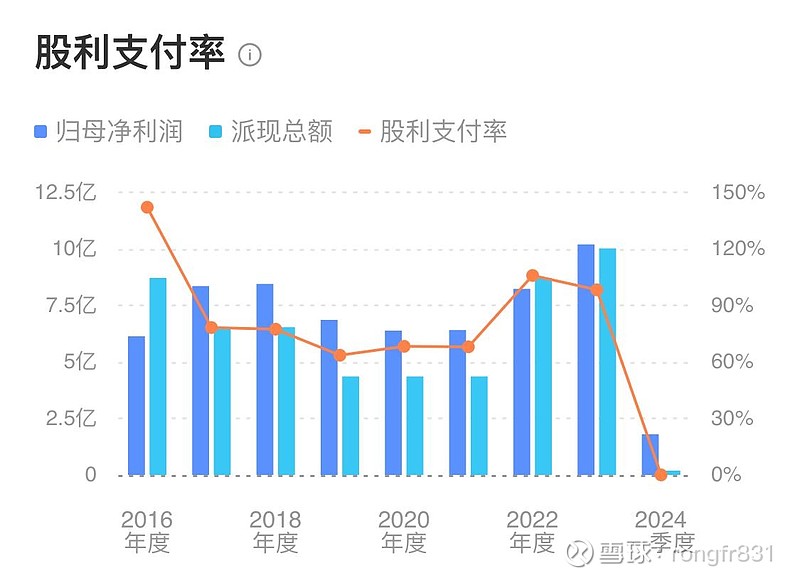

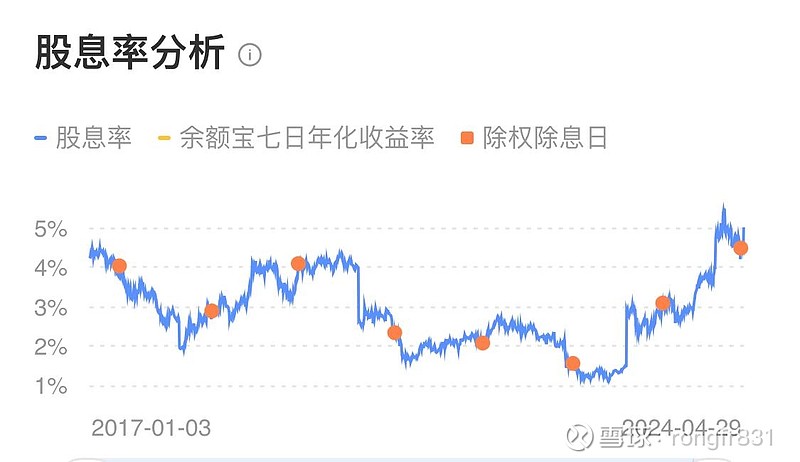

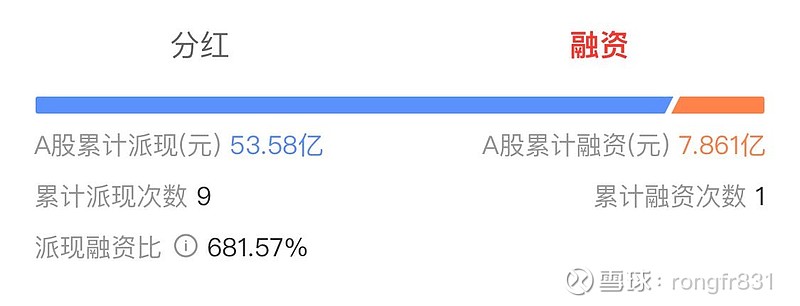

然后就是这样一家公司,竟然还长期高分红,股利支付率高,目前的股息率位于历史高水平阶段,同时上市以来在A股融资仅一次,派现融资比681.57%,投资者回报非常高了,这样的公司值得珍惜的啊!