佐力药业在2011年上市时,营收2.79亿元,其中乌灵系列的销售占总收入的比例为94.6%,那时的前五大客户的销售占总销售的69.37%,第一大客户为华东医药股份有限公司中成药分公司,其销售占总销售的比例35.18%。也就是说在2011年佐力药业对单一产品和单一大客户的依赖极强,存在很大的经营结构和销售结构的风险。

上市以后,佐力药业花了几年的时间主要通过外延并购的方式来扩充业务范围,丰富产品种类,拓宽营销渠道。大笔的收购分别有:

2014年收购青海珠峰,后来形成了百令片系列产品。

2014年收购凯欣医药,后来形成了医药流通业务,但因为毛利率太低,2018年又进行了剥离。

2015年收购佐力百草医药公司,形成了后来的中药饮片和中药配方系列产品。

2015年收购德清医院,2018年也因为聚焦主业而进行了剥离。

2016年增资科济药业,属于境外资产,由孙公司佐力创新医疗持有科济药业股权,在2022年的资产3.8亿,占总资产14.05%,肿瘤方面的生物技术产品的研发与产业化。

佐力药业经过这12年的不断“加减”调整,目前已经基本上形成了清晰的战略布局和稳定的业务结构。

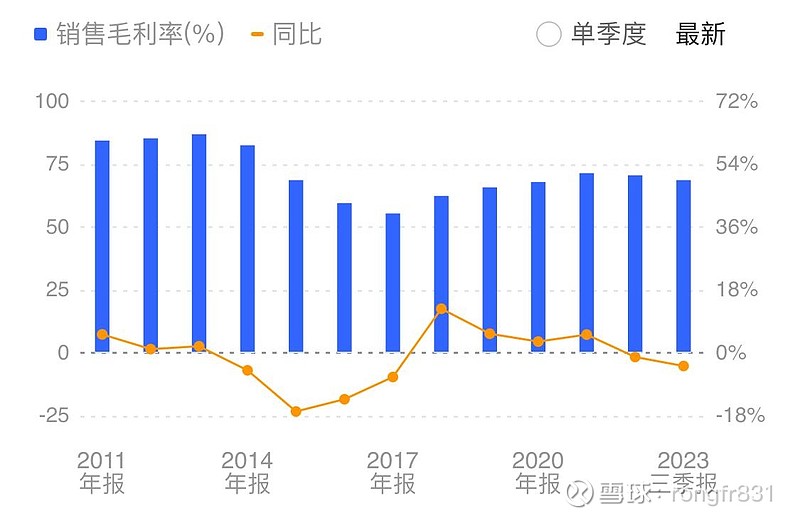

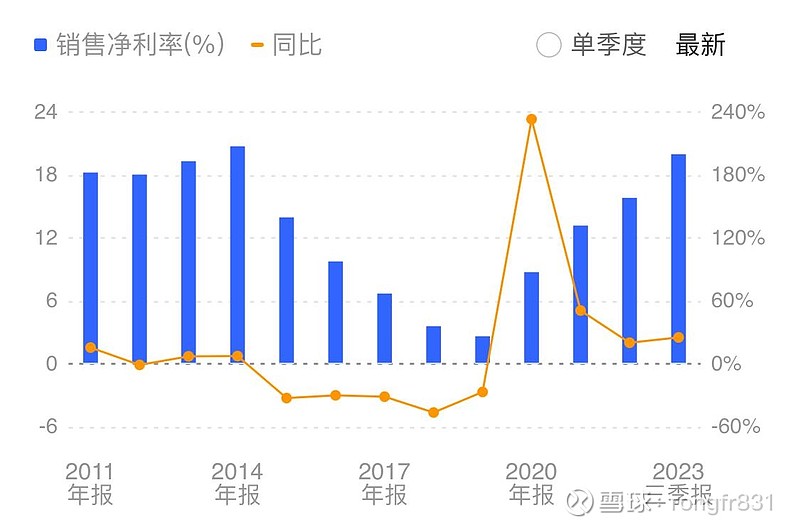

可以从销售毛利率和净利率的波动中,发现业务结构变化的增减规律,2018年以前做加法比较多,特别是在2014年增加了医药流通业务以后,毛利率持续下降,2018年进行了一次大幅的主营业务结构调整,剥离了医药流通和医疗服务的业务,确定了乌灵系列产品、百令片系列产品、中药饮片和中药配方颗粒系列这三大主线,之后持续聚焦主营业务,加大营销力度,实现了自2020年开始的4年的高增长,而且这种高增长不仅仅是营收的增长,毛利率与净利率的提高,使得净利润增长的更为迅速,这是非常难得的高质量的增长模式。

正如2022年年报的公司战略描述,佐力药业的战略是“打造国内大型药用真菌制药领域的领头雁”,定位已经非常清晰明确,而且在中药行业内很有独特性。

同时具体的目标也非常明确,力增把乌灵系列打造成20亿、百令片打造成10亿,中药饮片和配方颗粒打造成10亿规模的大品种,重点培育聚卡波非钙片为新的潜力品种。

这一具体目标给了投资者一种极强的高成长高确定性预期,因为目前公司的产品也面临较少的竞争,乌灵系列产品所涉及的抗抑郁领域也是当下社会需求增长迅速的领域,2023年的年报预告,营收是19.42亿,如果公司能在5年内实现战略目标,则营收还能在2023年的基础上增长一倍,说实话,从各方面来看,这种确定性都还挺高的,在中药领域,找到这样高成长高确定性的目标是很罕见的。

目前存在的一些小的不确定性因素,主要来自商誉减值风险,1.3亿的商誉主要来自收购珠峰药业、佐力百草中药股权,如果出现业绩不达预期,存在减值风险,目前来看风险可控,业绩稳定,再就是持有的科济药业股权,2021年资产为4.6亿,2022年资产下降到3.8亿,研发投入能不能实现预期收益存在较大不确定性,好在也算不上能够动摇整个公司的主营根基的风险吧!

股价坚挺,配合基本面目前的良好势头,估值是合理的,偏好高成长的投资者,可以重点考虑的哇!