要说中恒集团这个案例,也真是一手好牌打得稀烂的了,几个关键点都损,加在一起,活活把一只大牛股整成了七零八碎的“困境”股。

一、“困境”如何形成

第一个关键点,利润来源太依赖单一产品血栓通。

第二个关键点,运气太差,大单品血栓通恰好在近10年内因为政策的两次冲击和新冠疫情,造成销售三次大的下滑,完全扼住了中恒集团的咽喉。

第三个关键点,按理说如果管理层能够脚踏实地的丰富产品线,聚焦中成药领域深耕经营也是不错的,可偏偏管理层一顿乱操作把局面越搅越偏,在意识到中恒集团不能完全依赖血栓通这一单一产品的情况下,管理层进行了一系列的操作,这个方向算是走得有点太偏了。多次收购的不知名小药企对营收结构优化没有一点帮助,2020年收购莱美药业,这投资还得进行商誉减值,业务方向也脱离了中成药领域,同时增加了中药种植和医药流通这两个毛利率非常低的板块,虽然营收结构确实发生了变化,但是利润来源仍然主要来自血栓通系列产品,并没有形成能够足以支撑起中恒集团第二增长曲线的业务板块,反而在业务范围上越来越不聚焦了。

梳理一下血栓通销售的几个下滑节点:

第一个节点,2015年,原本2015年以前,中恒集团那是妥妥的大牛股啊,但是血栓通这个命门遭遇第一次打击,管理层经历多次变动,医药招标的限量、限价政策,导致血栓通的经销商观望情绪严重,血栓通销量大幅下滑。

第二个节点,2020年,遭遇新冠疫情影响,血栓通销量再次出现明显下滑。

第三个节点,2022年受药品集中带量采购政策影响,血栓通的营收与毛利率都下滑,导致公司净利润大幅下滑。

营收 血栓通营收 血栓通毛利率

2014年 32.14亿 28.8亿 83.52%

2015年 13.43亿 10.36亿 83.4%

2016年 16.7亿 14.02亿 80.23%

2017年 20.48亿 17.82亿 88.61%

2018年 32.99亿 30.01亿 94.04%

2019年 38.14亿 32.49亿 93.72%

2020年 36.76亿 21.12亿 92.02%

2021年 31.62亿 14.71亿 91.97%

2022年 27.14亿 9.16亿 86.68%

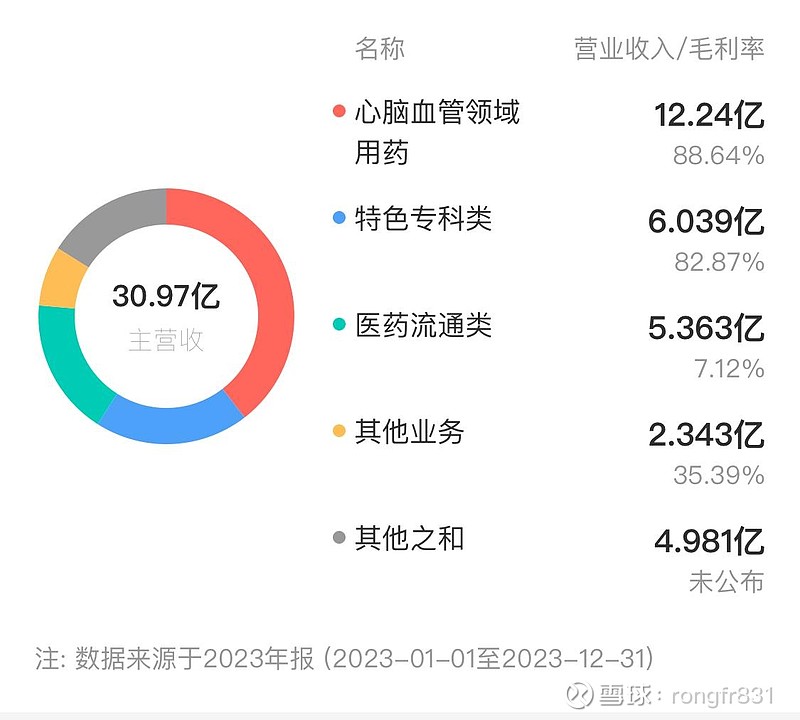

2023年 30.97亿 12.24亿 88.64%

从以上营收与血栓通为代表的心脑血管用药系列产品的营收和毛利率可以发现:

1、2015、2020、2022年血栓通的营收经历了三次大幅度下滑

2、2022年,血栓通的毛利率出现下滑

3、2020年之前,血栓通的营收贡献了中恒集团的绝大部分营收,2020年开始,公司通过并购莱美药业,以及增加医药流通和中药种植板块,营收结构发生了变化,其他业务板块的营收开始逐步增加,直到2023年,血栓通在总营收的占比下降到40%。

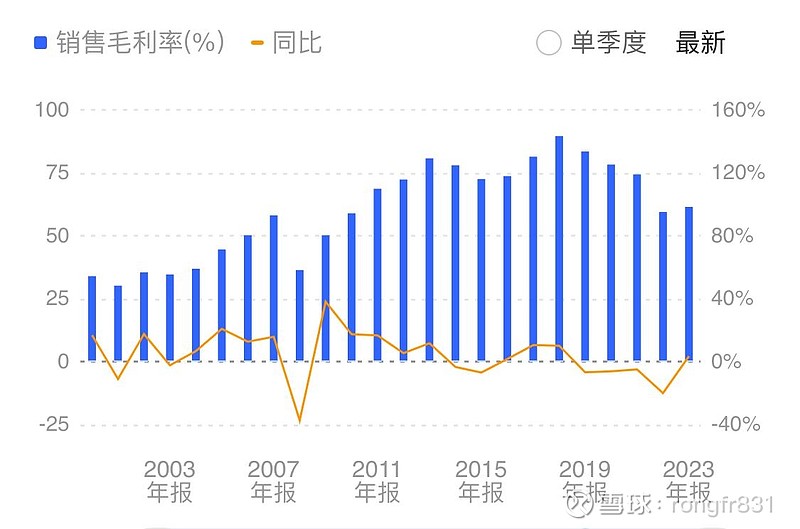

但是我们看看2023年年报中的各业务板块的营收与毛利率,虽然血栓通的销量较10年前2014的28亿多,已经下降了一半多,但心脑血管领域营收仍然最高,毛利率也最高;莱美药业的特色专科类营收占比排第二,但是营收下滑,毛利率也比较高,只是未来很难实现持续增长的可能性不大;医药流通的营收5亿多,毛利率仅仅7.12% ,对利润贡献非常有限。2020年以后公司整体毛利率下滑。

也就是2023年,血栓通系列产品仍然贡献了中恒集团57.48%的利润。

二、如何才能“困境反转”

中恒集团在大单品血栓通遭遇风雨之后,可谓是步步错,目前股价也是自2915年以后一直被压抑,要看到股价反转,必须要中恒集团在基本面上有几个关键点实现“困境反转”。

首先,血栓通目前受药品集中带量采购的影响已经减弱,加上该产品符合未来老龄化趋势,心脑血管领域的经典产品生命力还是可以展望的,这个产品的困境可能会因为利空出尽,在营销加强和需求的长期增长趋势下,应该能够带着中恒集团走向一个改善的方向。

但是,莱美药业带来的业务构成部分,可能不太乐观,2023年已经出现下滑势头,目前还有2.55亿的商誉,并不能形成一个第二增长曲线的支撑预期,至于医药流通那个毛利率实在太低,大部分医药公司都是剥离医药流通的业务来提高毛利率,中恒集团这个反向操作可能是实在迫于对营收结构进行调整的压力下而不得已而为之的行为了。

中恒集团要真正实现困境反转预期,可能需要真正聚焦到中成药领域,把毛利率高的中成药产品线丰富起来,优化结构,提高盈利水平,才能走出良好发展轨道,否则这样毛毛躁躁慌慌张张的乱出拳,只会把路越走越窄啊!