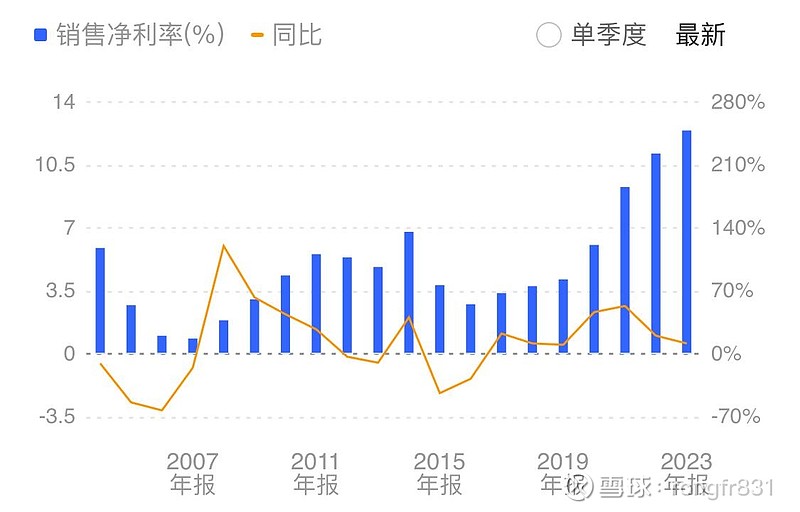

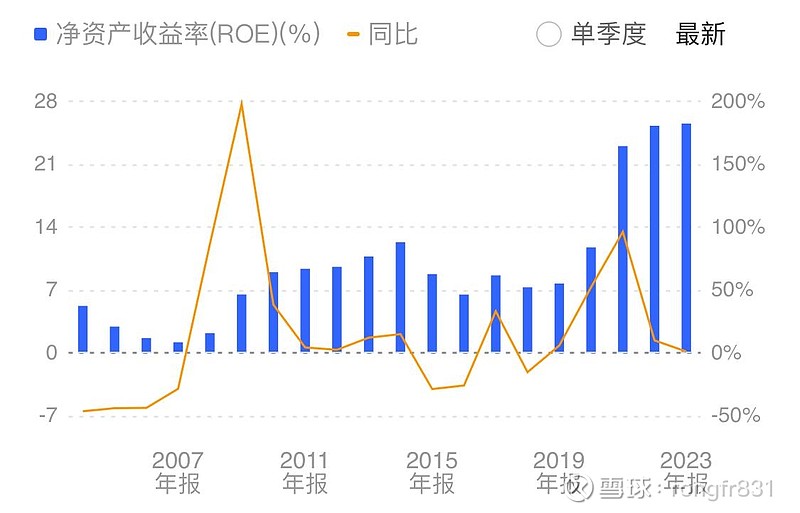

健民集团,虽然体量不大,2023年末总资产41亿,营收42亿,净利润5.2亿,毛利率46.05%,这些指标的绝对值在中药行业都属于排名靠后的了,但是从2020年开始,却经历了一个相当亮眼的增长,直至2023年末,净资产收益率提升到25.52%的高水平,就这个核心指标在中药行业那就是排名靠前了。

重点说说这净资产收益率为何发生了如此明显的提升,主要就是受益于这些年公司不断聚焦到主导产品的经营管理上来,一方面实现了主导产品的销售快速增长,一方面提高了产品的毛利率水平,使得公司的营收与净利润快速增长,并且净利润增长速度快于营收增长,这是在中药行业里面非常罕见的案例,无疑印证了公司在管理经营上的突出能力和战略定位的准确把握上。

1、主营业务结构的优化和毛利率的提高

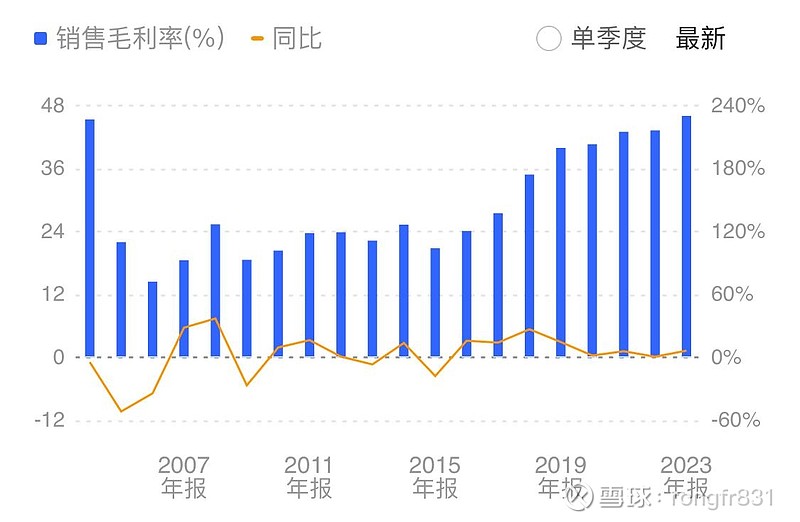

首先我们看看十年前2013年的健民集团的营收结构,毛利率较高的医药工业部分只占营收约30%,商业部分毛利率非常低,只有4.05%。

到2018年,健民集团对旗下的商业部分进行了调整,战略逐步聚焦到医药工业的主导产品的销售上,主营结构开始发生大的改善,2019年医药工业的营收占比进一步提高到总营收的50%左右。

2020年开始,主导产品龙牡壮骨颗粒的销售开始明显放量,公司的持续聚焦,似乎打开了产品的销售之道,这几年净利润的快速增长主要就是龙牡壮骨颗粒、通便胶囊、健脾生血片、七蕊胃舒胶囊等主导产品的收入增长所致。

到2023年,我们看到,此时的医药工业已经超过医药商业部分的营收,同时医药工业的毛利率已经提高到了77.75%,医药商业部分的毛利率也提高到了12.07%,这不得不说是非常惊人的利润率的提高了,说明这些年公司的管理经营工作非常有成效。

所以我们看到2019年开始,公司的销售毛利率和净利率提高的非常显著,就是得益于毛利率更高的医药工业部分的快速增长,以及工业、商业两部分都提高了毛利率水平,这是健民集团的净资产收益率提高的主要原因。

2、几点小瑕疵和隐患

但是从健民集团的财务指标中,有几点瑕疵还是要指出来,可能会成为以后会对基本面形成负面影响的因素。

健民集团2023年总资产41亿,但是这应收账款就占了8.58亿,远高于行业平均水平了,属于有点异常的,表示看不懂。

存货4.1亿,一是增长过快,二是也高于行业平均水平啊,有点异常,表示看不懂。

长期股权投资,2023年比2022年增加1.2亿,虽然目前公司的投资收益属于一个利好,但是这一块持续增加的投入,让人有种不踏实感,就算现在看来不存在风险,也容易让人产生一些负面猜测。

健民集团的这几年股价已经反映了基本面的不断利好趋势,目前估值也不高,难点就在于,这个阶段要如何判断下个阶段是否还能继续维持这样良好的高速增长呢?其实是已经到了一个会感到有些许犹豫的尴尬阶段了。最后只能说,多看少动,留作观察。