康缘药业,最可贵之处就在于,公司没有走外延并购的发展模式,完全依赖自身研发能力扩展产品线,这一点在中药行业可以说极为罕见可贵,要说这近10多年里,大部分中药企业都有通过外延并购、资本扩张的方式来进行扩张,像康缘药业这种仅通过研发创新来丰富产品线和不断优化产品结构的中药公司,还是要大大赞一个的。

都说康缘药业的销售费高,不过大家好好想想,研发出来的新药不通过大力度的营销如何赢得市场呢?这可比卖现成的药品难度大的啊,所以说营销费高是可以理解和认同的,说明公司确实花费巨大精力和资源在啃这块硬骨头,创新之路不好走,所以太多公司选择了通过并购方式增加产品线,而康缘药业通过高投入研发费用和营销费用,啃着这块硬骨头,实现了营收与净利润的增长,本人认为这是极为可贵的精神,不要老揪着这研发费和销售费找茬子,你试试卖卖新药,就能体会那个骨头有多难啃了。

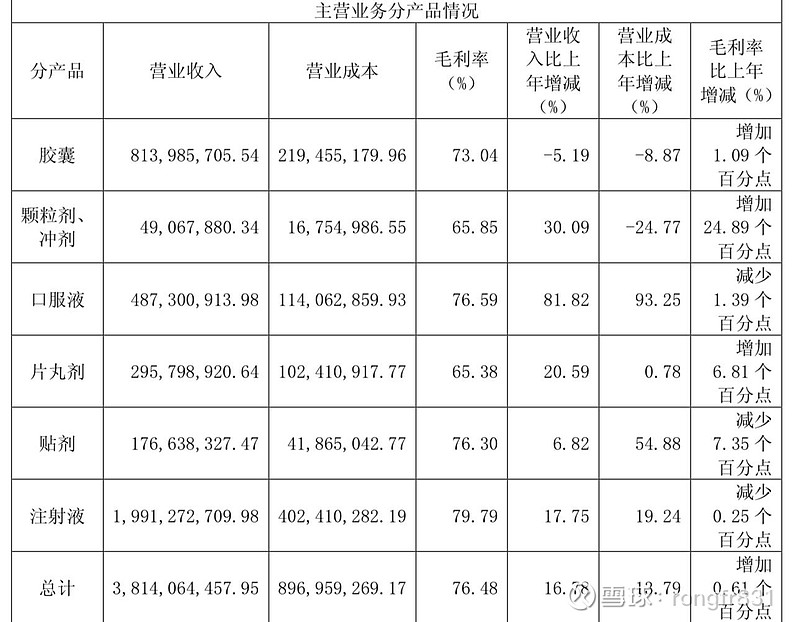

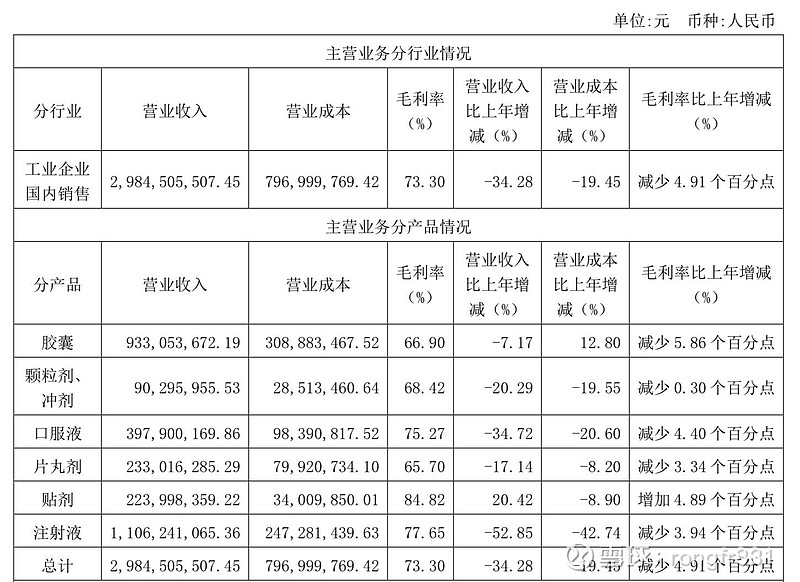

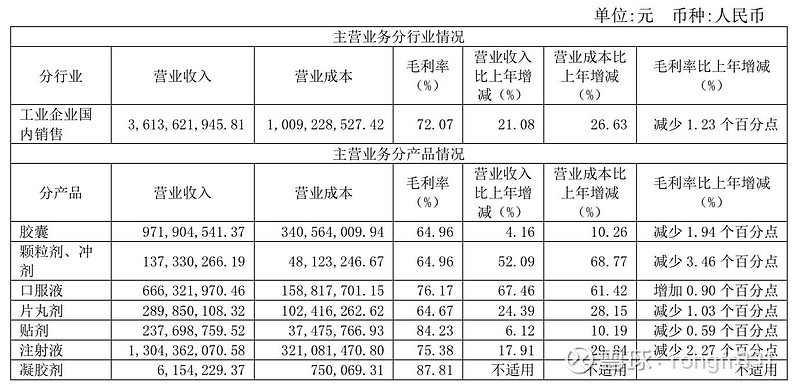

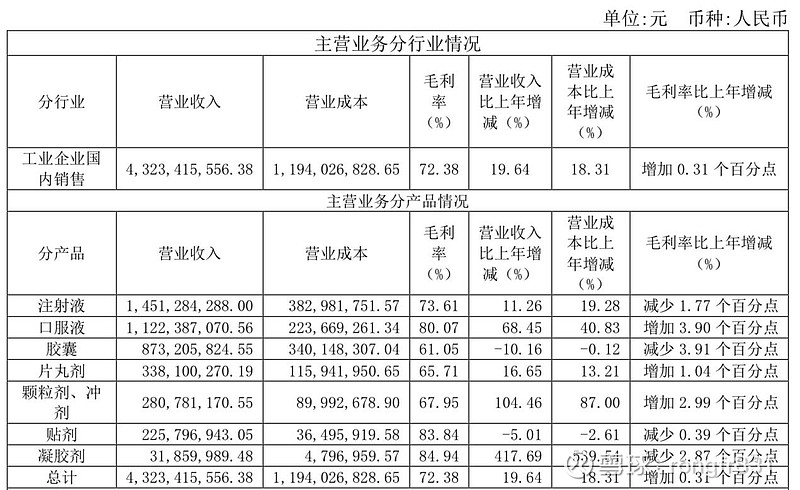

一直以来,除了大单品热毒宁注射液带动康缘药业的增长以外,公司在近10年通过自身研发新品不断丰富和优化产品结构,同时狠抓营销,一步一步夯实着发展的产品基础和创新研发能力,我们看看这10年来康缘药业的产品结构变化,是如何带动公司业绩增长的,就能明白康缘药业的努力是踏实且有成效的。

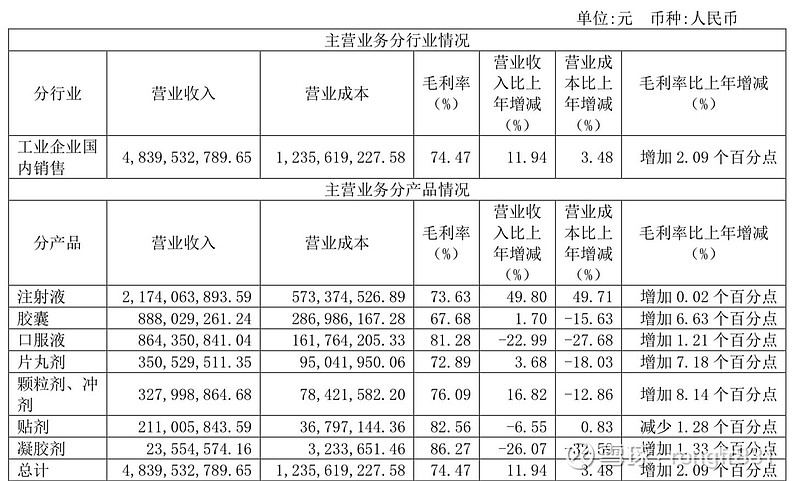

注射液:主要因为大单品热毒宁注射液的快速增长,带动注射液这个板块一路增长,从2013年的10.6亿一路增长到2019年的23.46亿,直到2020年的新冠疫情的外部冲击,出现明显下滑,然后到2023年恢复到疫情前的水平。

胶囊:比较平稳的增长,2013年6.81亿到2023年8.88亿。

口服液:实现了快速增长,特别是在2021、2022年快速放量,成为了2022年的第二大营收板块,这个增长幅度很猛,从2013年0.57亿增长到2022年11.32亿,这研发费和营销费没白花![]()

片丸剂、颗粒剂和冲剂、贴剂也都实现了数倍的增长,2013年都在一亿元以下的水平,到2023年都成长为公司的上亿规模的产品板块,其中片丸剂3.5亿,颗粒剂和冲剂3.27亿,贴剂2.11亿。

这说明康缘药业的产品确实是在不断丰富,结构在不断优化,产品基础越来越扎实了,且毛利率都稳定在较高水平,相信这家企业能够通过这种内生增长的模式越走越远,因为它的成长和增长获得了内在的力量,研发创新能力和营销体系的完善,这在现代中药行业难能可贵啊!

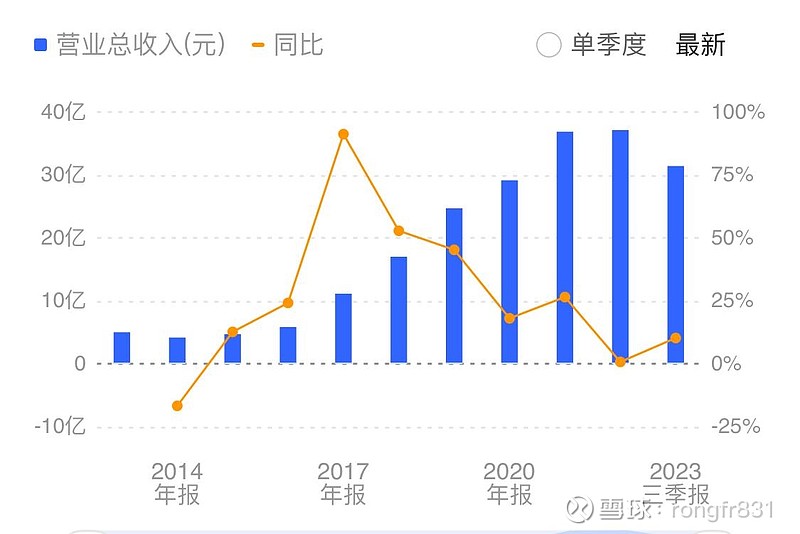

目前康缘药业已经走出来疫情的影响,全面恢复到疫情前的盈利水平和增速,以下附上历年的营收、净利润、2013-2023年的营收分产品数据。

2013年

2014年

2015年

2016年

2017年

2018年

2019年

2020年

2021年

2022年

2023年