羚锐制药,不可多得的好公司,因为同时具备了好赛道、好产品、好的管理者这几大长期利好因素。

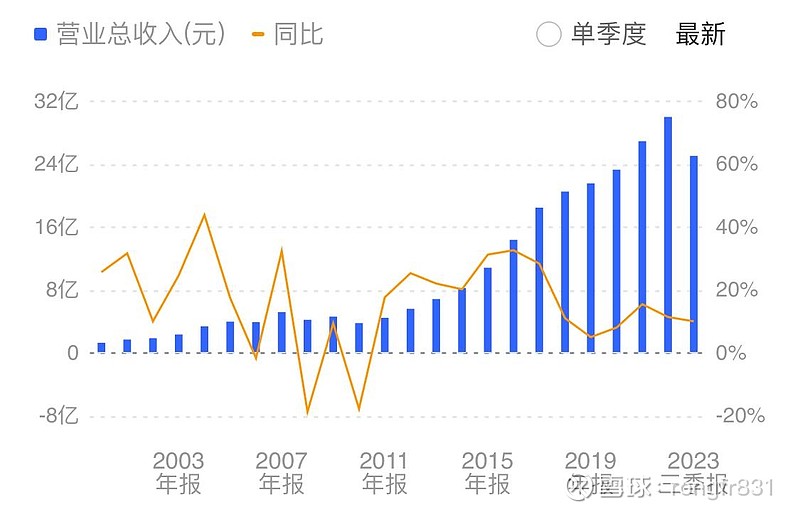

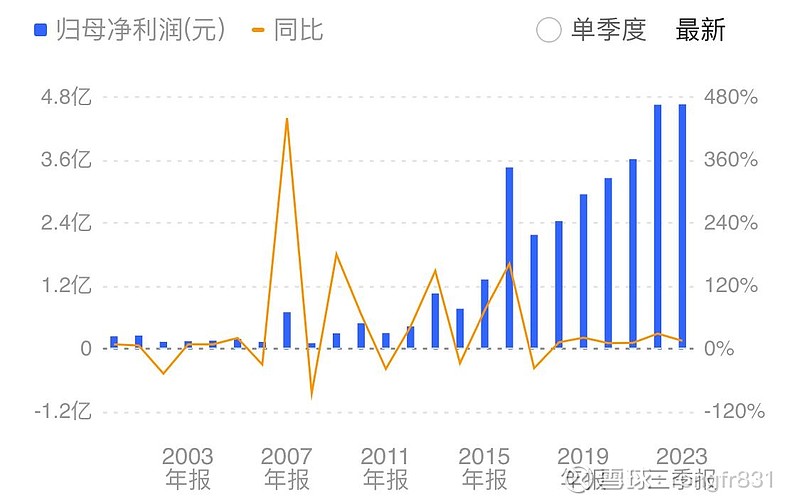

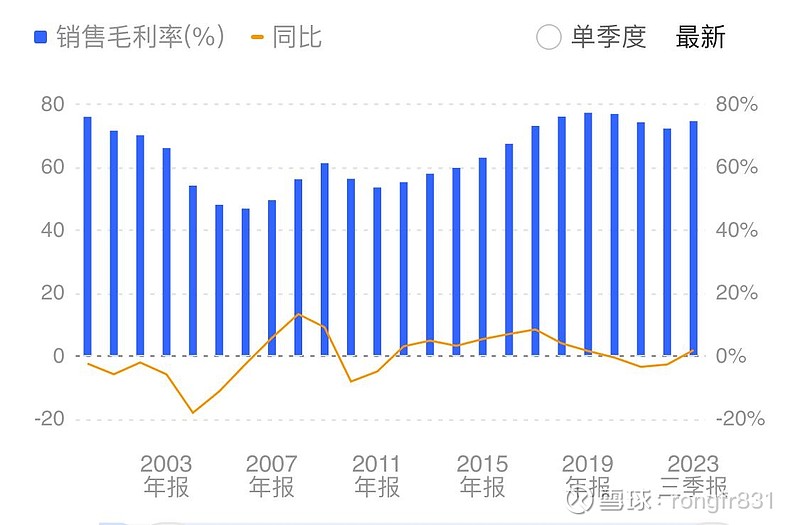

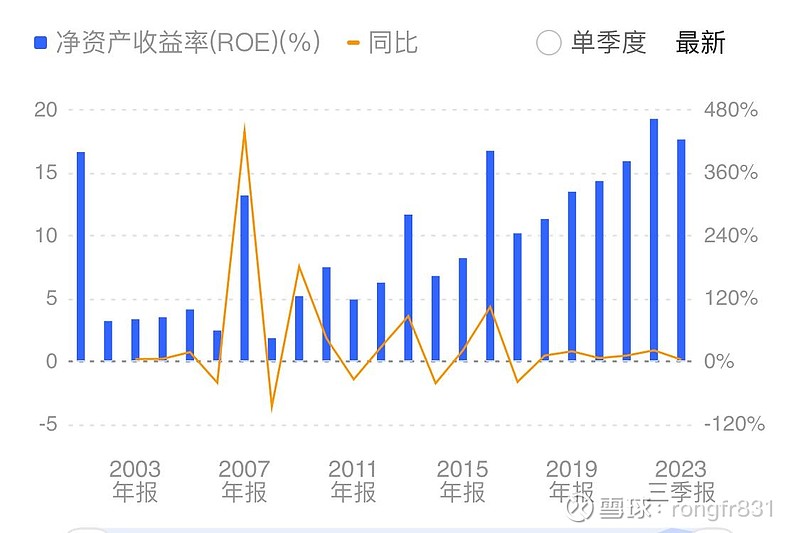

从优异的财务数据表现就能识别出这家公司的好品质。公司2000年上市,差不多从2011年开始,财务数据一路向好,不断增长的营收,净利润,不断提高的销售毛利率、销售净利率、净资产收益率。要同时具备这些财务数据的走好,在中药行业非常罕见的。这种优秀也最终体现在了羚锐制药的不断创新高的股价上。(数据都附在文章末尾)

这些背后,正是长坡厚雪的细分赛道和产品,加上优秀的管理者本质在长期发挥作用。

羚锐制药一直深耕在骨科、心脑血管疾病领域,而这两大领域都符合我国的老龄化趋势,并且未来前景更加广阔,这一点不需再多啰嗦了。

公司治疗骨科的主要产品包括通络祛痛膏、活血消痛酊、壮骨麝香止痛膏、伤湿止痛膏,关节止痛膏等,治疗心脑血管等慢性病的主要产品包括培元通脑胶囊、参芪降糖胶囊、丹玉通脉颗粒等,另外还有治疗儿科、呼吸道疾病、麻醉类等产品。

品牌地位来说,羚锐制药在骨科膏药这个细分领域已经是规模最大,品牌力最强的中药公司,细分领域的竞争优势明显,而且是一种强者恒强的行业竞争格局。

产品具有非常好的几大属性,复购率高、用户粘性强、品牌效应明显、可以随着消费升级和产业升级进行涨价,因此可以发现,公司的销售毛利率是逐步提高的,这一点非常难得。

同时,产品具有很好的品牌效应,这一点的长期效果就在于,公司一旦建立起龙头品牌地位,那么在营销上的费用就能开始减少,从而使得公司的净利率水平不断提高。

真可谓长坡厚雪的细分赛道啊!

最后,长期价值正是公司的管理者本质的优秀,体现在战略定位正确,聚焦主业,长期的抓产品、抓营销、抓控费降本,才实现了公司在品牌力、销售增长、利润率提高的不断进步,这些最基本的工作,说起来容易,长期的知行合一的执行却是最考验管理者本质的。

所以,羚锐制药是一个充分展现了长期投资价值的上市公司,基本面与股价都印证了这种价值体现。至于估值,当下估值是合理的,泡沫不存在,低估也不存在,能够陪着它继续成长下去。

逢低吸筹应该是最佳投资策略,追高购买就不必了。

附主要财务数据图: