吉林敖东的发展战略阶段,大致分为三个阶段:

第一阶段:1996挂牌上市时,发展医药产业

第二阶段:2001年开始,建立母子公司体制,逐步发展成为以医药产业为基础,以“医药+金融”双轮模式。

第三阶段:2022年开始,以医药产业为基础,以“医药+金融+大健康”多轮驱动模式为发展战略。

第一阶段打下了吉林敖东的医药基础,目前为止,医药部分的主要产品结构变化不大,形成的主要中成药有安神补脑液、小儿柴桂退热口服液等,化学药有注射用核糖核酸、注射用盐酸平阳霉素等几大单品,和丰富的产品群。

第三阶段的大健康领域布局,目前营收规模尚小,未来趋势难以判断,所以暂且不论。

那么对于吉林敖东真正特殊的一块领域是“金融”,这个金融的含义从一开始更多是指成为广发证券的第一股东,为公司的利润来源开辟了一个重要途径,因为在广发证券的股权投资上尝到了巨大甜头,往后则开始了股权投资这一板块的发展模式,截止2023年半年报披露,投资业务已经涉及三大部分:广大证券投资、证券投资(持有辽宁成大、第一医药、南京医药、绿叶制药等上市公司的股份)、基金项目合作(敖东医药基金、创新产业基金、广发信德中恒汇金、健康创业基金)。

并且投资业务这个部分对吉林敖东的净利润影响非常明显,导致对于吉林敖东的业绩表现已经不是一家医药公司所呈现的规律,而更多的符合一家投资公司所呈现的规律了。为什么这么说呢?

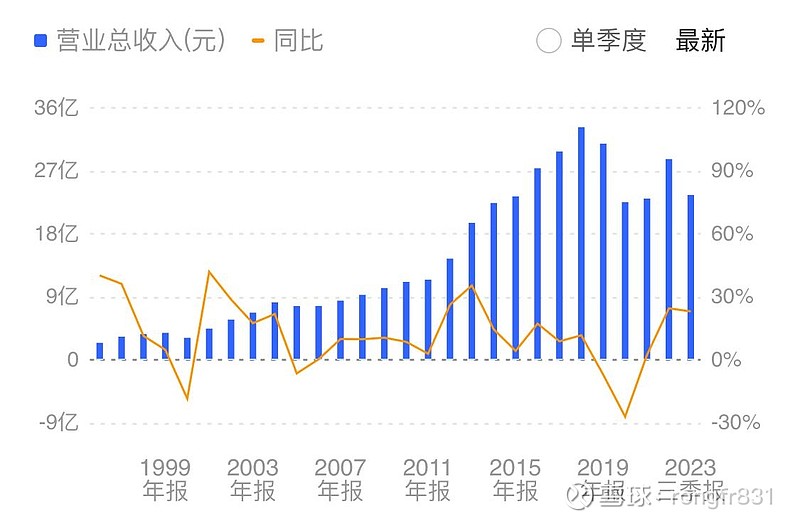

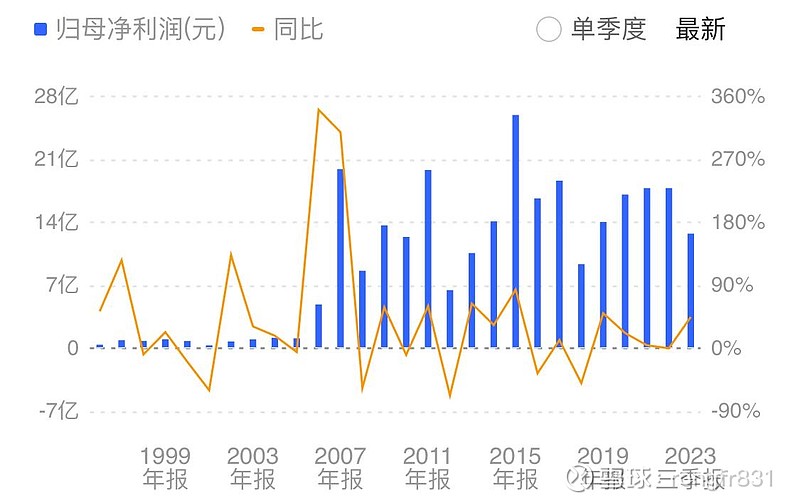

首先看到吉林敖东的营收在2019年新冠疫情爆发前都是呈现平滑的上涨趋势,但是其净利润从2006年开始至今就呈现出一种起伏波动的状态,这种波动的最主要因素就是其投资板块形成的投资收益的剧烈波动造成的。

而在投资收益的构成中,吉林敖东作为广发证券第一股东,其在广发证券上每年获得的投资收益是最大的构成部分和对公司利润影响最大的一块,而广发证券属于证券行业,业绩与股市的牛熊紧密挂钩,这就导致吉林敖东的净利润波动也与股市的牛熊波动紧密挂钩。

我们看到吉林敖东的归母净利润如下:

而其2015年股市大牛,吉林敖东对广发证券的投资收益是22.82亿元,贡献了公司净利润的绝大部分。

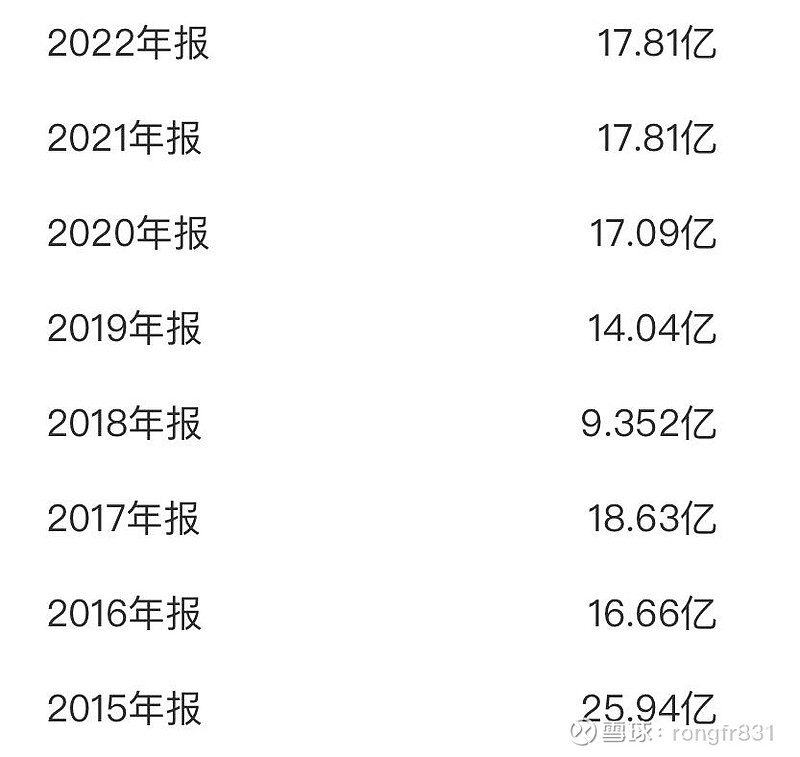

之后2016-2022年,吉林敖东对广发证券的投资收益分别是13.41亿元、14.49亿元、7.45亿元、13.16亿元、17.78亿元、19.58亿元、14.48亿元。

可以看到吉林敖东的净利润的大头就是对广发证券的投资收益所构成的,甚至在疫情冲击的2020年、2021年除去这部分投资收益后,公司的其他部分利润贡献是负值。

要怎么说呢,我们甚至可以理解,要想理解吉林敖东的净利润指标,就去看广发证券的净利润指标就行了,医药部分的利润贡献是可以忽略的小部分了。

那么这样就可以理解为什么吉林敖东这么多年的股价为何趴在那一动不动了,因为证券市场冷清,证券行业利润微薄,广发证券对于吉林敖东的利润贡献也就没有起色,这就是一支证券股的投资逻辑啊!

吉林敖东目前更像一家投资公司,投资公司怎么理解其投资逻辑呢,大家去想想伯克希尔这家公司的属性就能理解了,在医药行业,有偏向这种属性的公司还有一家,就是白云山,只是白云山的投资收购对象更多的是非上市公司,而且基本上参与经营管理,而吉林敖东投资的主要是上市公司股权,不参与其经营管理。

按这个思路去理解,当下而言,在广发证券的投资收益仍然占吉林敖东的利润大头的阶段,吉林敖东的投资逻辑就是参考证券股的投资逻辑,股市走牛,吉林敖东的股价也会随之上涨。

往后,如果吉林敖东的投资对象越来越多,结构发生了很大变化的时候,就按一家投资公司的性质去理解它的价值,也就是它具不具备真正优秀的投资能力,这个世界上具备最优秀的投资能力的公司那就是伯克希尔了,吉林敖东未来能在这个能力上打几分,还有待观察。