寿仙谷公司前身是从事香菇、灵芝等食药用菌类培育、加工及出口的,2008年才开始确立以灵芝、铁皮石斛系列中药饮片为核心业务,2017年上市,上市至今主营业务结构非常稳定,不但在产品结构上稳定,而且地域结构上也非常稳定。

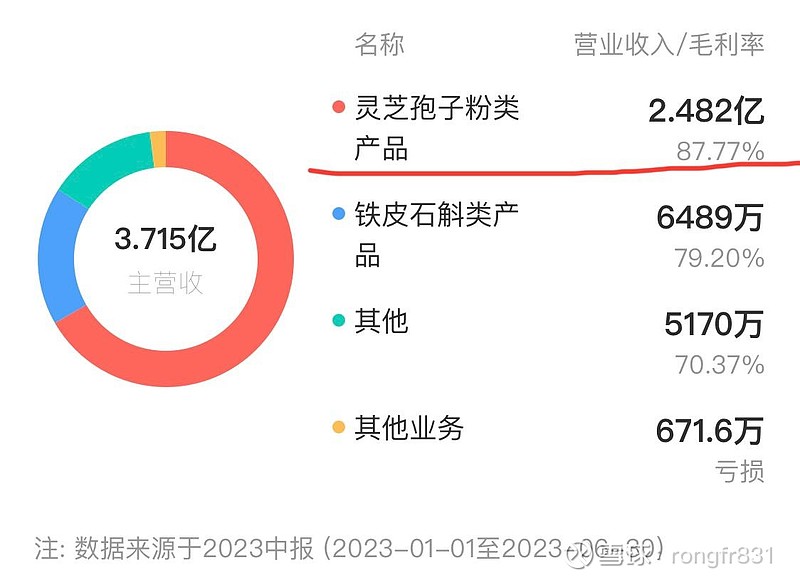

产品结构非常简单而稳定,主营就是灵芝孢子粉产品、铁皮石斛类产品,其中灵芝孢子粉产品利润占比在70%左右。

营收的主要来源为浙江地区,占比也稳定在60%以上,其中互联网销售占比有稳步提高,2022年占比达到了24.14%。

基本面非常好的地方在于:

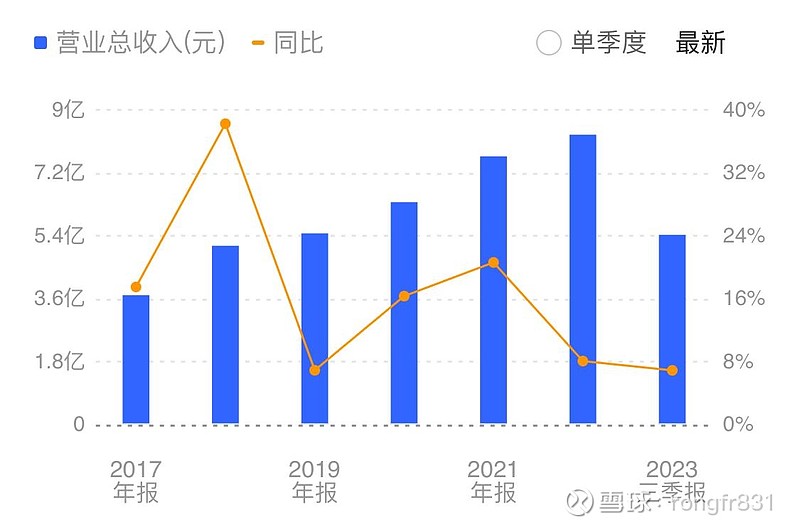

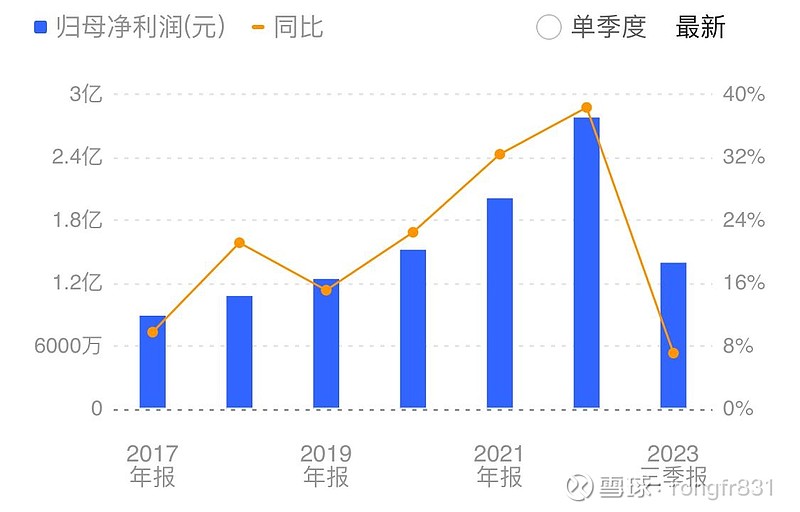

1、公司一直以来主营非常稳定且聚焦,没有盲目的多元化,且主营的营收与净利润一直稳步增长;

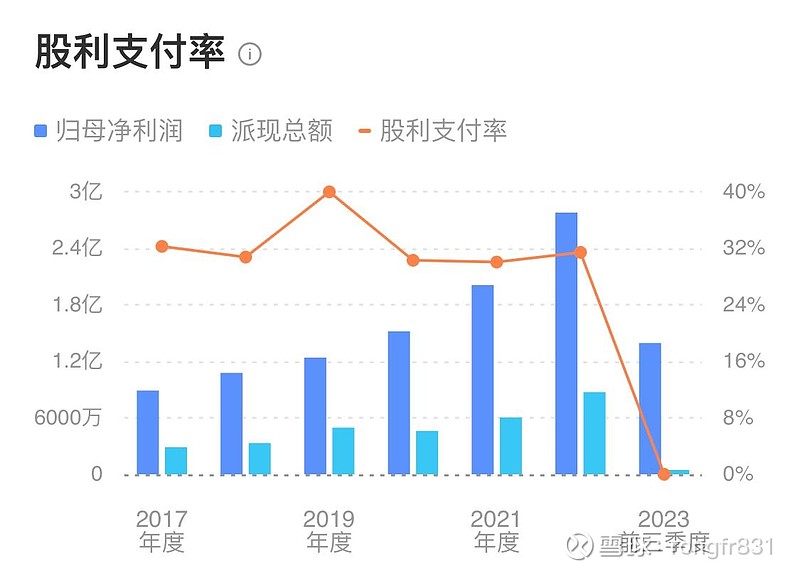

2、公司每年年报对业务的方方面面交代的非常清楚,也没有乱七八糟的资本运作、并购重组等等,经营行为非常干净,分红政策稳定能形成稳定预期,反映出很好的管理者本质;

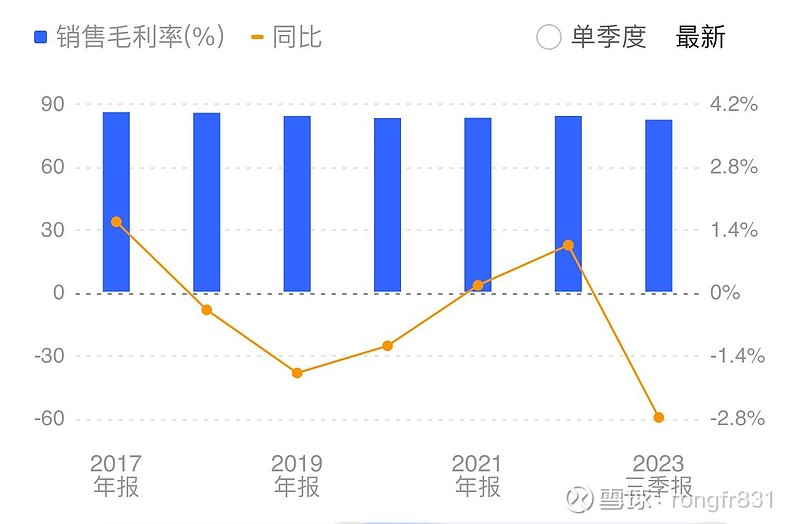

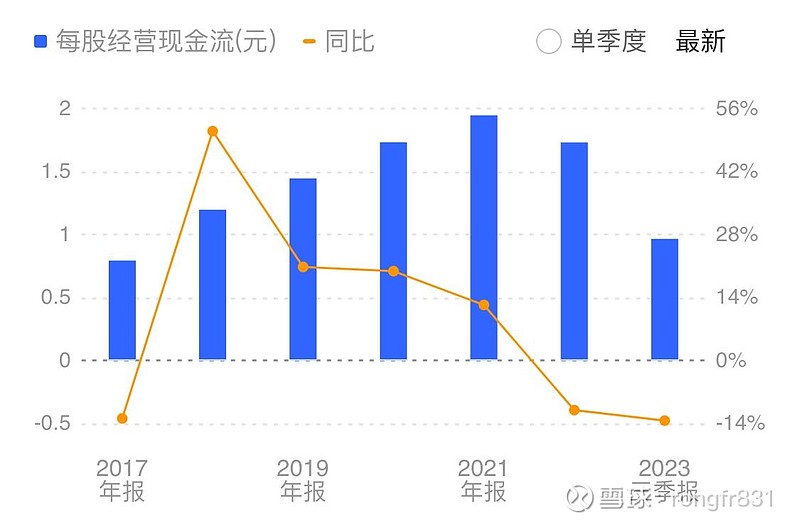

3、灵芝孢子粉和铁皮石斛系列产品的保健细分行业,仍然处于发展初期,还没有形成全国性品牌,成长空间巨大,公司目前占据先机优势,无论从资本、品牌、文化都有明显竞争优势,毛利率高,现金流也很稳定,所以公司目前的发展阶段处于一个相对景气区间。

基本面的痛点也非常突出:

1、产品力不够强,灵芝孢子粉系列和铁皮石斛系列都算不上什么刚需产品,也没有特别的传统文化内涵,配方没有护城河,只能从产业链和品质保证上去提高竞争力,这样的保健品的品牌做起来成为一个禁得起时间考验,并经得起无数竞争对手挑战来讲,有一定难度,真到竞争非常激烈的时候,利润空间就会被竞争压下去,虽然目前还没到那个阶段。

2、公司的现阶段最大的痛点就是如何从区域龙头向全国品牌转型,虽然近些年从营销、产品、内部结构等等方面都做了相关的努力,但是从财务数据所反映的结果来看,并没有取得显著的成效,营收和净利润的增长仍然主要来自浙江地区和互联网。

综上所述,个人认为,在该行业的现阶段,品牌还未全国化的时期,基于公司本身在行业内的先行优势,以及良好的管理者本质,公司本身的基本面没有明显瑕疵,风险可控,估值也已经调整到一个合理位置,成长空间巨大,一旦打开全国市场,会有一个爆发期,这个阶段一定会来的,只是不能确定具体时间,从这个角度来看,具有投资价值。

附相关财务数据如下: