天士力是一家优秀的规模很大的民营药企,一家民营药企能做到与国企和央企的医药企业匹敌,肯定有其非常过硬的核心竞争力,而这个核心竞争力就是天士力在心脑血管领域的那几个核心主力中药产品复方丹参滴丸、养血清脑丸、益气复冻干粉、芪参益气滴丸等。在心脑血管用药领域,天士力的产品市占率一直排名第一,而且这类产品的特点就是重复消费,且随着人口老龄化趋势,需求成长空间巨大,真是个好生意。

这么好的主营板块,如果没有出现一些其他多元化的问题,基本上就是毫无悬念的“优秀”到底。可偏偏民营企业在多元化、资本运作、并购扩张的路上常常犯错,倒不是说一家企业追求增长,多元化扩张,借助资本力量发展是动机错误的,因为这个市场上也有这条路走得很成功的案例,比如华润三九(央企)。我的观察和理解是,绝大部分民营企业在多元并购的道路上容易出问题,是一个能力的问题,这种能力超出了原本经营管理的界限,而是一种资本配置、战略规划、获取优质并购资源并且能驾驭和赋能这些资源的能力,但绝大部分民营企业家在这方面的能力上可能就踏出了他的原本的“能力圈”,从而犯下一些决策错误。不得不说,在这方面,一些实力央企比如华润集团,或少数战略眼界非常高的民营企业家比如海尔的张瑞敏,可以做到多元化的战略性正确与稳健扩张,形成一个庞大的资本产业体系。这更多的需要的是能力,而不是有钱有愿望就能实现的。

所以天士力的“困”就是这样发生的。

2019年之前这些“困”就已经隐藏在天士力的内部了,多年的收购中有好有坏,有些走的下去,有些已经出现问题。心思也逐步脱离了主业,更多关心资本运作上的事。2019年后这些“困”才反应在了财务报表上。

“困”已剥离,即是在“反转”

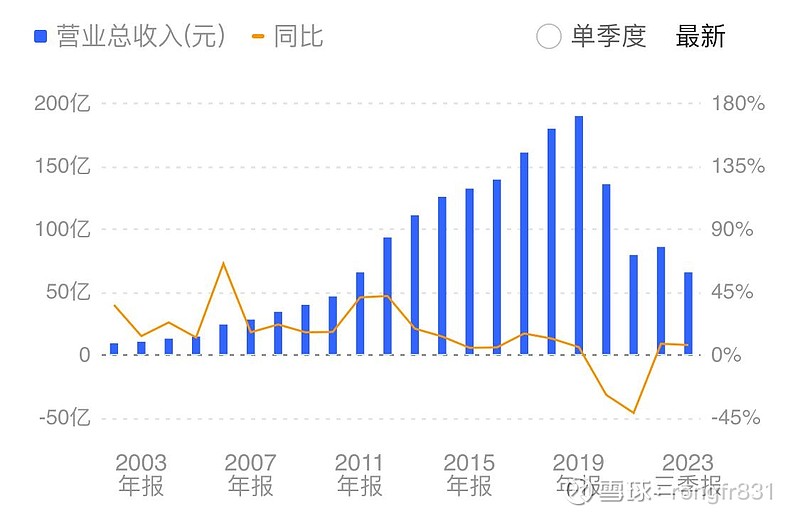

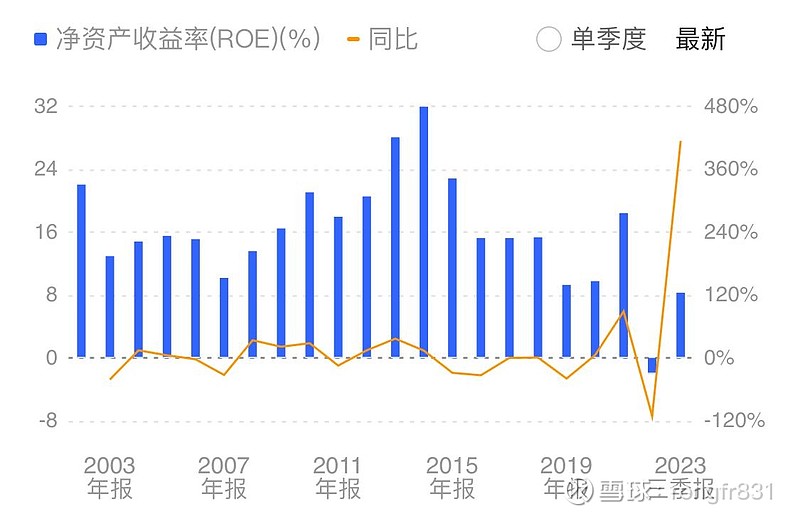

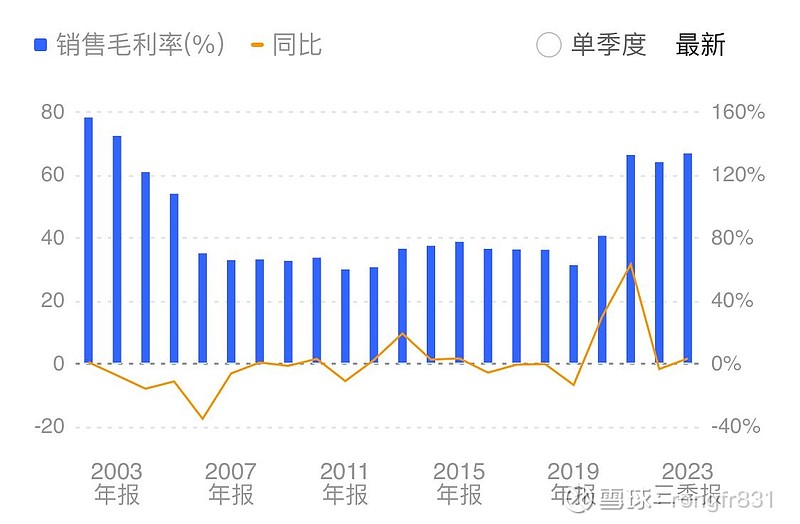

针对一系列的隐忧,2019年开始,天士力筹划剥离了医药商业部分,2020年实现剥离,于是出现2020年营收大幅下降,卖出收益使得净利润大幅增长,同时因为毛利率低的商业部分剥离,销售毛利率大幅提高,聚焦医药工业部分。

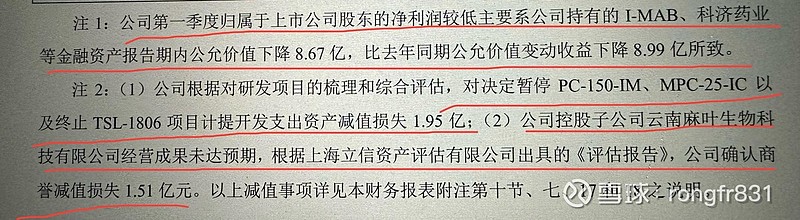

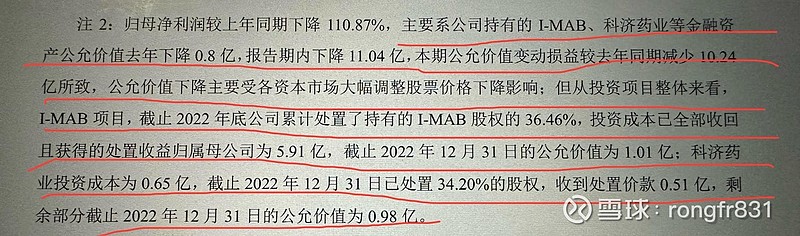

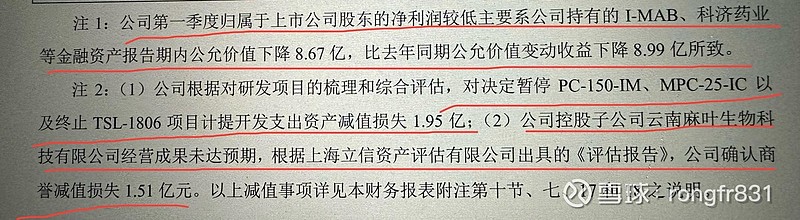

2022年对金融资产公允价值调整、计提资产减值损失、计提商誉减值损失,剔除了财务困境中的这些风险因素,导致当年净利润亏损。

聚焦主业,就是天士力的“逆境反转”,说来非常容易,醒悟确是经历了漫长的道路,还好主营中的中药心脑血管部分的核心竞争力一直强悍,只要止损一切多余动作,同时对多年研发投入的产品和领域踏实的做下去,持续稳健的发展确定性非常高,毕竟底子好啊。2023年的业绩预报已经是在报喜了。股价也从最底部上涨了一倍的高度,目前回调,是一个好的入场机会。

这个“困境反转”大概率是成功的。