一、血液制品行业的存量博弈,倒逼行业竞争通往寡头垄断,并走向国际市场

我国血液制品行业是典型的存量博弈,因为2001年以后,国家未再批准设立血液制品生产企业,此后整个行业就进入了存量企业之间的并购重组过程。目前我国血液制品企业约30家,已形成以天坛生物、上海莱士、华兰生物、山东泰邦四家大型行业龙头的局面,这四家公司采集血浆占国内血浆采集量的60%左右,成为第一梯队。

目前全球血液制品行业呈寡头垄断格局,行业高度集中,基立福、杰特贝林、奥克特珐玛、武田的浆站数占到全球的近70%,采浆量达到70%以上,国际血液制品企业超过50%的业绩在海外实现,产品走出去已成为国际血液制品的标志。

在这样的行业大背景下,我国血液制品的竞争终局大概就是先形成国内的寡头垄断格局,同时参与国际竞争,抢占全球市场份额。当下,我国血液制品行业正处于头部效益明显,但还未出现寡头垄断,各企业正主要通过增强股东实力以及加速并购重组的方式,角逐出国内龙头的激烈竞争阶段。

2021年11月25日,华润医药重组博雅生物成为控股股东,以博雅为首生物为华润大健康板块的血液制品平台,推动国内血液制品行业资源整合,立志将博雅生物打造“成为世界一流血液制品企业”,抢占血液制品行业的领先地位。与其说这是博雅生物的竞争,不如说这是华润集团在医药板块的大布局和竞争战略更为合适。最终的较量可能真的就是各血液制品企业背后大股东的实力与战略的较量了。

我们看到仅2023年,有多家血制品企业的股权在发生变化,背后体现的就是通过寻求股东赋能增强竞争实力的思路。

那么我们看看华润集团的实力,是否具备最终将博雅生物打造“成为世界一流血液制品企业”的可能性。

华润集团,为国有资本投资公司,总资产2022年突破2.3万亿,业务覆盖大消费、综合能源、城市建设运营、大健康、产业金融、科技及新兴产业6大领域,其中华润医药已是中国领先的大型医药集团,能够为博雅生物在战略管理、组织优化、人才引进、风险管理及政府资源的嫁接给予极大支持与赋能,与其他血液制品企业的背后股东进行实力比较,也是极具竞争力的,从这个角度而言,博雅生物未来进入血液制品行业的第一梯队是完全可以期待的。

三、华润控股后,博雅生物为实现战略目标做了哪些事情?

虽然目前而言,博雅生物在规模上仍然距离行业第一梯队有较大差距,但仍有一些自身优势,浆量规模较少,但吨浆产量和毛利率水平处于行业前列,是全国少数的三类产品齐全的血液制品企业之一,也是少数具有新设浆站资质的企业之一。

华润医药控股博雅生物以后,首先就是明确的公司战略:“成为世界一流血液制品企业”,聚焦主业的战略开始坚定而清晰。随即大刀阔斧的对博雅生物的主营业务结构进行调整。

在2021年年报中,博雅生物就披露了因公司未来战略发展的重心将逐步聚焦血液制品和业务,拟出售罗氏生物股权、拟将广东复大医药75%的股权转让给华润医商。(目前还未落实)

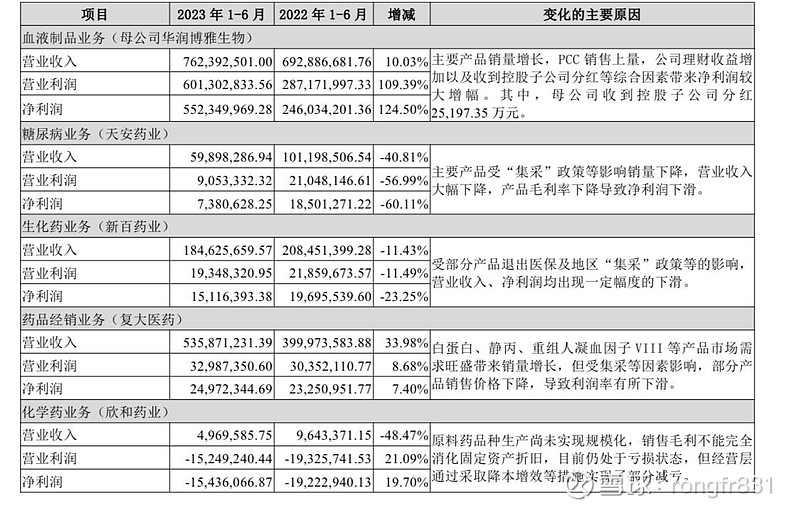

我们在2023年半年报中看到博雅生物的主营业务中,血液制品业务大幅增长,非血液制品的业务中只有药品经销业务(复大医医药)的营收是增长的,其它三块业务糖尿病业务(天安药业)、生化药业务(新百药业)、化学药业务(新和药业)营收都是下滑的。

在华润医药控股博雅生物之前,曾经博雅生物通过外延并购的方式逐步增加了糖尿病业务(天安药业)、生化药业务(新百药业)、药品经销业务(复大医医药)实现了营收的不断增长,而当下非血液制品的业务明显下滑,来自三个原因:1、聚焦血液制品主业的主动性调整;2、华润医药大板块下的同业竞争问题的解决需要对博雅生物的一些业务做出剥离;3、“集采”的负面影响。这在报表中有说明。

除了对非血液制品业务做出大的调整之外,博雅生物在2023年12月份启动了“血液制品智能工厂”的建设项目。

这一系列的动作,都是在扎实的围绕战略目标而推进,路途漫漫,在这场血液制品企业之间的激烈角逐中,并非博雅生物在努力求变,追求上进,所以很难说最终谁会是真正的赢家,有待长期跟踪下去,但博雅生物是不可忽视的选手之一,它会以规模取胜还是以细分赛道特色业务取胜,目前也不敢下定论,还望球友们提供更好的投资思路,欢迎交流讨论!