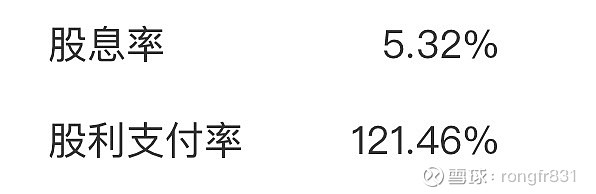

个人非常喜欢高分红的公司,看见高分红的公司就两眼放光,但还是需要确认一下这种高分红是否可持续。当下江中药业的股利支付率121.46%,股息率5.32%。

江中药业是目前医药股中高分红的典型代表之一,这也代表了医药这个行业的发展阶段开始出现了一些步入成熟期的公司,江中药业的高分红首先在于它的发展阶段已经不需要太多的资本投入,并且现金流充裕稳定,具有几个非常成熟的大单品,而且这些大单品都具有很强的消费品属性(例如健胃消食片、乳酸菌素片、复方草珊瑚含片等),能够提供源源不断的现金流入,这样的高分红大概率是可以持续的,因为它是经营实力的体现。

但是我们还要看到,江中药业的高分红也是出于大股东华润集团对于旗下多个医药公司的整体布局和安排下的一步棋,棋子江中药业通过高分红来提供华润集团现金流,以服务于华润集团更大的布局目标。

江中药业从2019年华润集团入主以后,发生了很积极的变化,昨日已写了一篇文章进行分析:

《江中药业,回顾10年发展历程,华润集团入主以后,进入发展快车道》

这种积极变化最主要就是实现了大发展战略,通过“内生发展+外延并购”模式,在原本的产品与品牌基础上,延伸产品线,打造大单品来实现增长,这种发展是有效的。

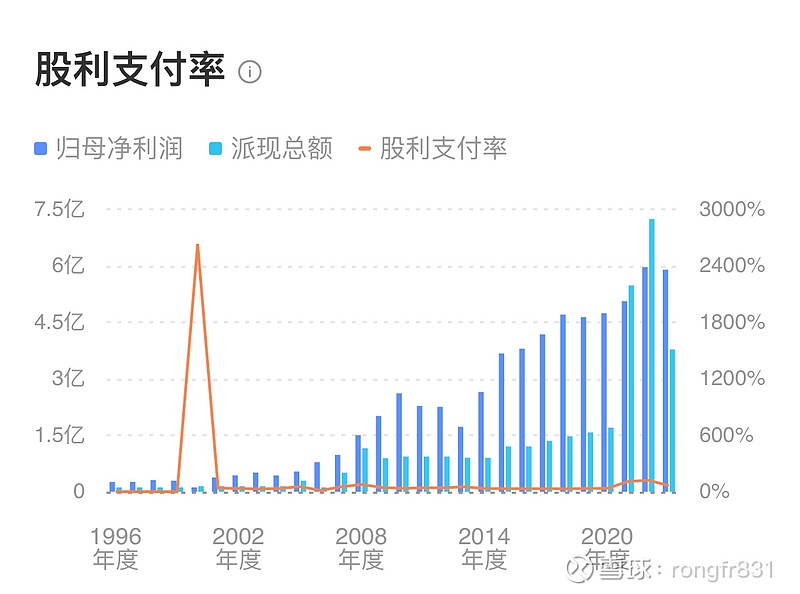

但是从2021年开始,江中药业突然进入高分红阶段,股利支付率已经连续出现高于净利润的情况,可以理解一下这个意思是什么?

这个意思是江中药业在受益于华润集团的优势加持下,还要满足华润集团的现金流回馈,大发展是要走,但不太可能是大到大刀阔斧式的发展,多余的现金流都要进行分红,只有真的出现有利可图的并购目标和自主研发项目的情况下,才会把留存利润进行再投入。华润旗下的华润三九在这种扩张能力上就明显比江中药业更强,所以华润三九没有进入到高分红阶段。

我们假设江中药业没有更好的很大的并购目标与自主研发项目出现时,它的现金流是否可以持续这种高分红状态。

最近一期2023年三季度报表中,总资产62.4亿元,净资产47.14亿元,货币资金25.7亿元,如此充裕的现金流,而且没有出现大的资本投资计划,那必然是要继续进行高额派现的吧。

综上所述,除非是有新的大的项目投资,江中药业的这种高分红是可持续的。甚至这种高于净利润的超100%的股利支付率都能维系个几年,因为现金流真的可以办到。

此时就是考虑估值,像这样的高分红,整体股市又很低位的时候,股息率应超过6%,才会显出性价比来,因为有很多高分红股都是股息率超6%的。至于大家怎么选、那就是个人的认知不同了。