好的管理者本质是不多见的,在时间长河中有一些行为上的共性:比如更多依赖内生式增长,不会乱使用融资增加杆杠;对股东权益回报非常重视,资源配置能力强;年报的披露会非常清晰完整,不会含含糊糊避重就轻;聚焦主营,战略清晰,执行力强,知行合一,言而有信等等。

而差的管理者本质则恰好相反:融资目的不纯;信息披露不清不楚、含糊其辞;对股东利益回报不负责;不能聚焦主业,知行不合一等等。

关于管理者的本质评价,写过几个典型的案例,比如好的案例有苏泊尔、通策医疗,差的案例有东阿阿胶,奇怪的是东阿阿胶也是华润系的。

对于华润三九的管理者本质,可以找到非常具体而长期的多项证据,因此我认为华润三九具备罕见的优秀管理者本质,必须拎出来单独盛赞一下,这样的公司在A股并不多见,发现一个就该好好珍惜,等待好时机便可进行具体投资。

具体来摆摆事实:

一、完全依赖资本内生增长

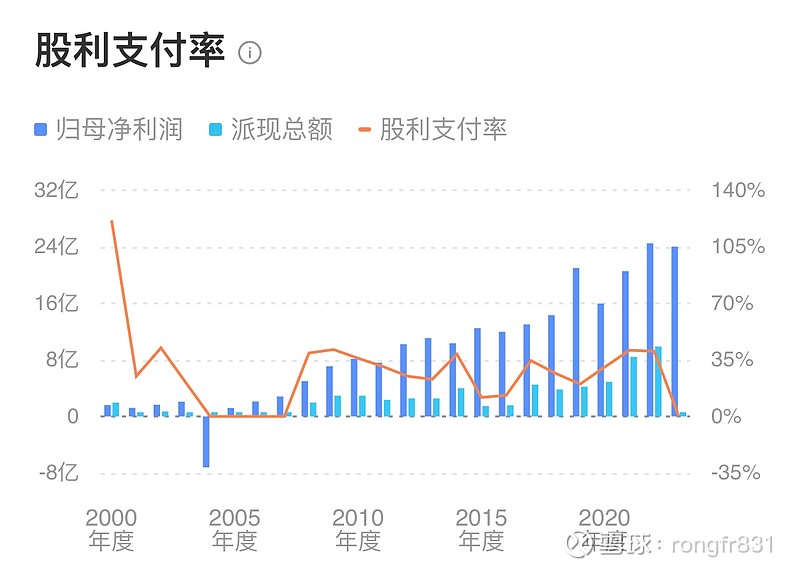

华润三九自2000年上市以来,仅在A股上市时进行了一次股权融资,后期发展完全依赖自有资金以及债权融资,而资产负债率也非常稳定的保持在较低水平35%左右。派现融资比363.46%。

以华润三九的成长性和扩张速度,却完全依赖内生资本增长的A股公司,真是太罕见了,仅这一个事实,我就为之折服了!

多少企业连发展都谈不上,还乱融资的,比一比,就知道这种品质多难得了。

二、资源配置能力强,股东长期回报高

上市以来,华润三九股票涨幅974.32%,股东回报率非常高。

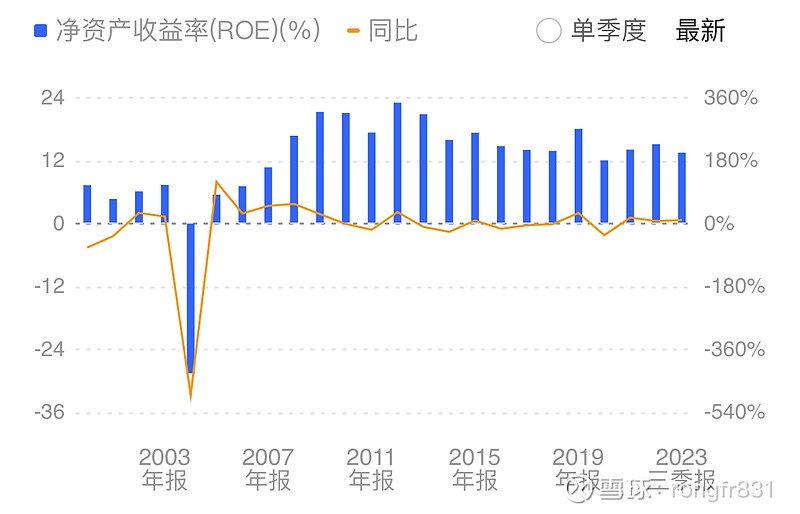

这些年通过不断深耕渠道商业体系,不断扩张优质产品品类,使得公司一直维持稳定而长期的较快发展,净利润稳定增长。同时股息支付率大部分年份都在30%以下,也就是说有近70%的利润被留存,继续进行资本再投入到生产经营中,净资产收益率在这样的净资产规模较快扩张速度下,仍然能够长期保持在12%水平以上,实属非常强大的资源配置能力,这种能力完全有赖于公司的积极进取和优秀的生意模式,很少有企业能够以如此的速度进行长期的扩张,这种包容性非常罕见,异常珍贵,这是卓越的能力体现,也是优秀的管理者本质的重要组成部分!

三、年报披露清晰有序,战略有始有终,知行合一,有规划有执行有交代

并非所有看起来好的的公司,都能在年报的信息披露中做到清楚、完整、有规划有执行有交代的,这种一以贯之的知行合一,是少见的,如果你发现一家公司的年报披露能这样做,就大概率说明这是一家好公司,而且具备优秀的管理者本质。

年报披露的信息量非常大,我就不一一摆事实,我仅仅说两点,一是战略规划非常清晰,有始有终,战略经历了三个发展阶段,有序的扩张边界,且执行到位。这叫有抱负有实现!

第一版:成为中国“OTC市场的引领者,中药处方药市场的创新者”

第二版:成为中国“自我诊疗引领者”与“中药价值创造者”

第三版:成为中国“大众医药健康产业的引领者”

还有一个年报中少见的披露现象,就是每年年报都有对下一个年度的具体的资金规划,分为经营性支出和资本性支出,且规划、执行、交代都一以贯之,反映出知行合一的良好品质。

例如2011年年报中对2012年的计划是,预计发生8.26亿元资本性支出,发生正常运营资金4亿元。

10年以后,仍然延续了这种年报披露内容,2022年年报中,对2023年的计划是,预计运营资金支出9亿(不含昆药集团),12亿资本性支出(不含昆药集团)。

这种财务规划在A股公司中是很少见的,反映出很好的管理者本质,作为投资者,你能感受到一种难得的踏实!

关于华润三九的其他文章: