美年健康这家公司自2015年借壳上市以来,仅在2016-2018年过了3年好日子,2019年以后,商誉风险、扩张停歇、利润下滑,叠加疫情,真是满眼的“困境”。

现在我们论论这种“困境”到底是短期的,还是长期的?

个人认为这种困境是长期的,理由如下:

一、生意模式在民营医院的各种类型中,不算太好

当下上市公司中,最为典型的民营医院按细分行业来看,主要有几类,眼科、口腔、生殖、妇幼、肿瘤,再就是体检。

而体检这种生意模式,却是最差的一种,为什么呢?因为其他几种专科路线的医疗机构,都是走C端客户的,唯独体检这个大部分是走B端的,像美年健康一直以来也想提高C端客户的占比,但几乎很难,B端常年都是占比80%左右。

像这种面向B端的团体客户,生意模式会差很远,为什么?处于乙方地位的谈判弱势,被选择的生意模式,总是更依赖于营销和资源,特别是大量竞争者的加入,公立医院的资源抢夺优势,会让民营体检机构很容易陷入价格战,利润空间在行业越往成熟期发展,越会受到极致的挤压,最后比拼谁更有成本优势,品牌差异性很难形成真正的竞争壁垒,不能算是一个非常好的生意模式。

二、扩张预期不积极

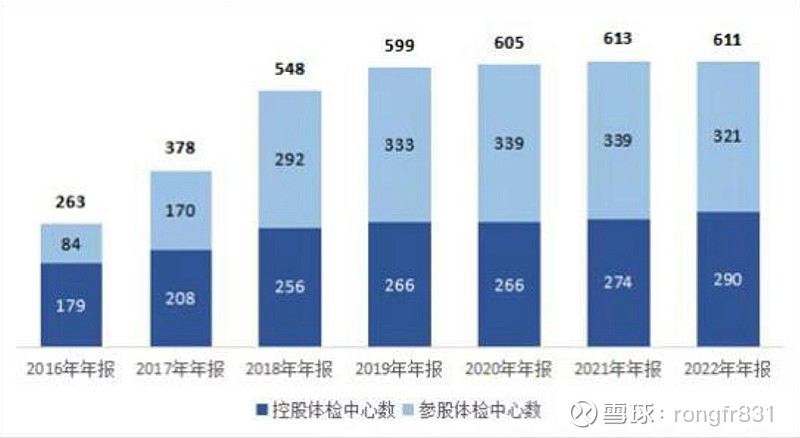

在民营医院里,真正证明了异地扩张与复制模式的并不多,爱尔眼科最为典型,美年健康也是其中之一,但是这种扩张在2019年就愕然而止了,四年来几乎没有新增。

那未来还有没有可能重启扩张之路呢?我认为这种预期最好不要太乐观,也许能够缓慢增加,但绝不可能出现2016-2019年之间的那种扩张速度来。

一方面是目前民营体检还主要依赖有一定体量规模的B端客户,那么在目前一二线城市已经接近饱和的情况下,再求扩张就要往三四线城市发展,但明显这个环境找不到足够的客户支撑盈利,也许今后市场环境发生了有利变化,是可能的。

另一方面,民营体检的集中度已经比较高,美年健康与慈铭体检共占26%,爱康国宾占15%,瑞慈体检占3%。如果相互之间继续竞争,抢占更多市场份额,似乎也不符合快速发展的条件。

因此扩张困境很难短期之内打破僵局。

三、盈利能力承压

近几年这个净利润的大幅波动,真是堪忧啊,还包括金额较大的商誉风险,这有疫情的影响,但其实真正的原因主要来自在第一条讲到的生意模式的弊端显现,利润空间会随着竞争加剧而越来越被压缩。最后形成真正的竞争优势还得靠突出的成本优势,这是一种长期的管理精进之路,短期内期望盈利能力的反转,不太可能。

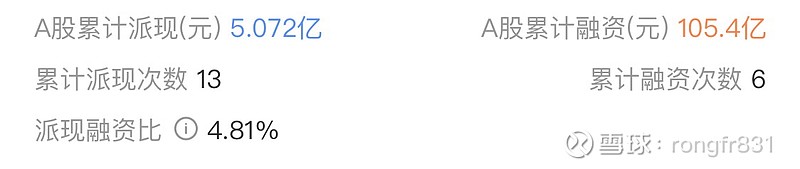

同时加上公司频繁的在A股融资,分红又很少,不断增加的净资产规模,高资本投入,都在稀释净资产收益率这个最为核心的投资收益指标,资本投入产出效率越来越低,实在不能算一个好公司应有的样子啊。