随着新能源进入爆发式的发展阶段,以及国家政策的大力支持,储能的需求紧随其后,因为新能源,例如风力、核能、光伏发电都存在发电时间与使用时间的错峰问题,都需要储能进行调节,也就是几乎新能源发电,后面就要紧随储能的配套项目,而且这种项目的建设,几乎都在国家政府部门的规划下。

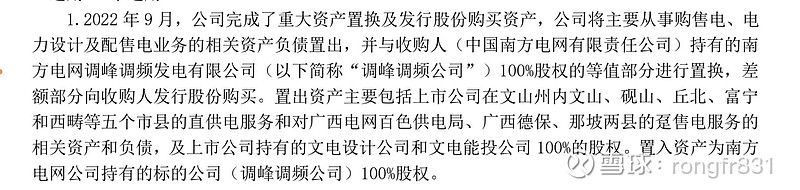

南网储能,就是在这样的新能源发展背景下不断成长的。原来为文山电力,2022年被南方电网收购,并发行股票募资80.02亿元进行多处电站建设。这些电站建设完成后,将大大增加公司的营收与净利润,很明显,这种募资的用途明确,而且是紧随具体的新能源项目背后的配套储能建设,不存在募资资金无法发挥资本产出效率的这类风险。

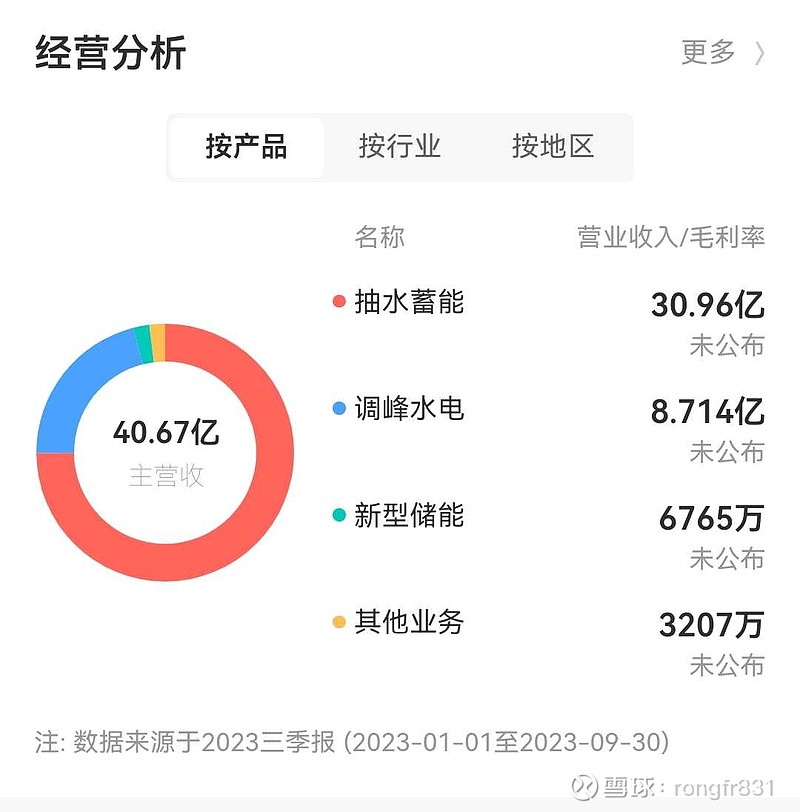

从公司的主营结构,可以看到,抽水储能在营收占比最高,其次是错峰水电。

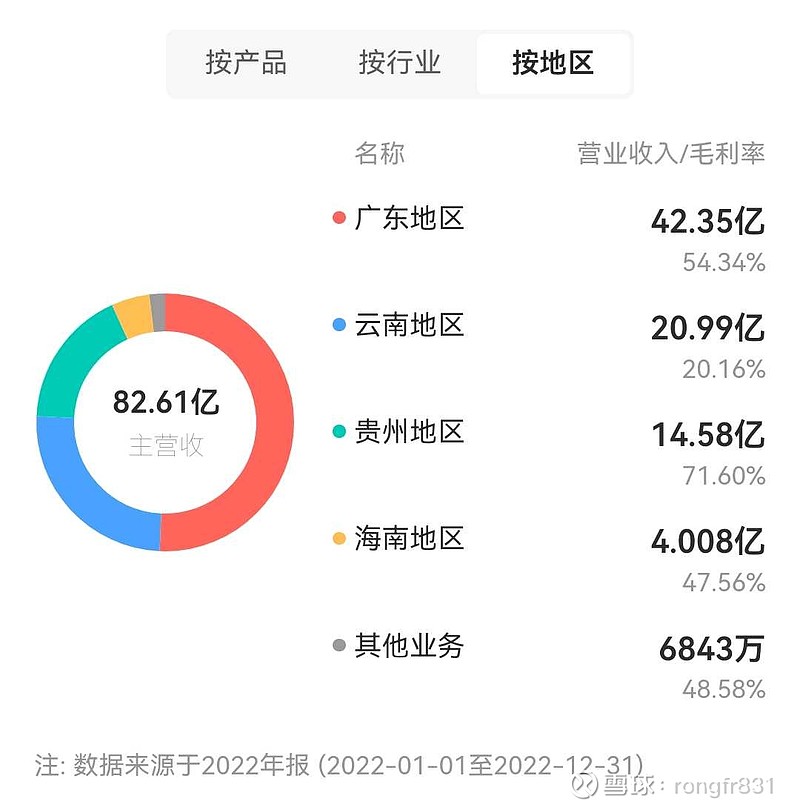

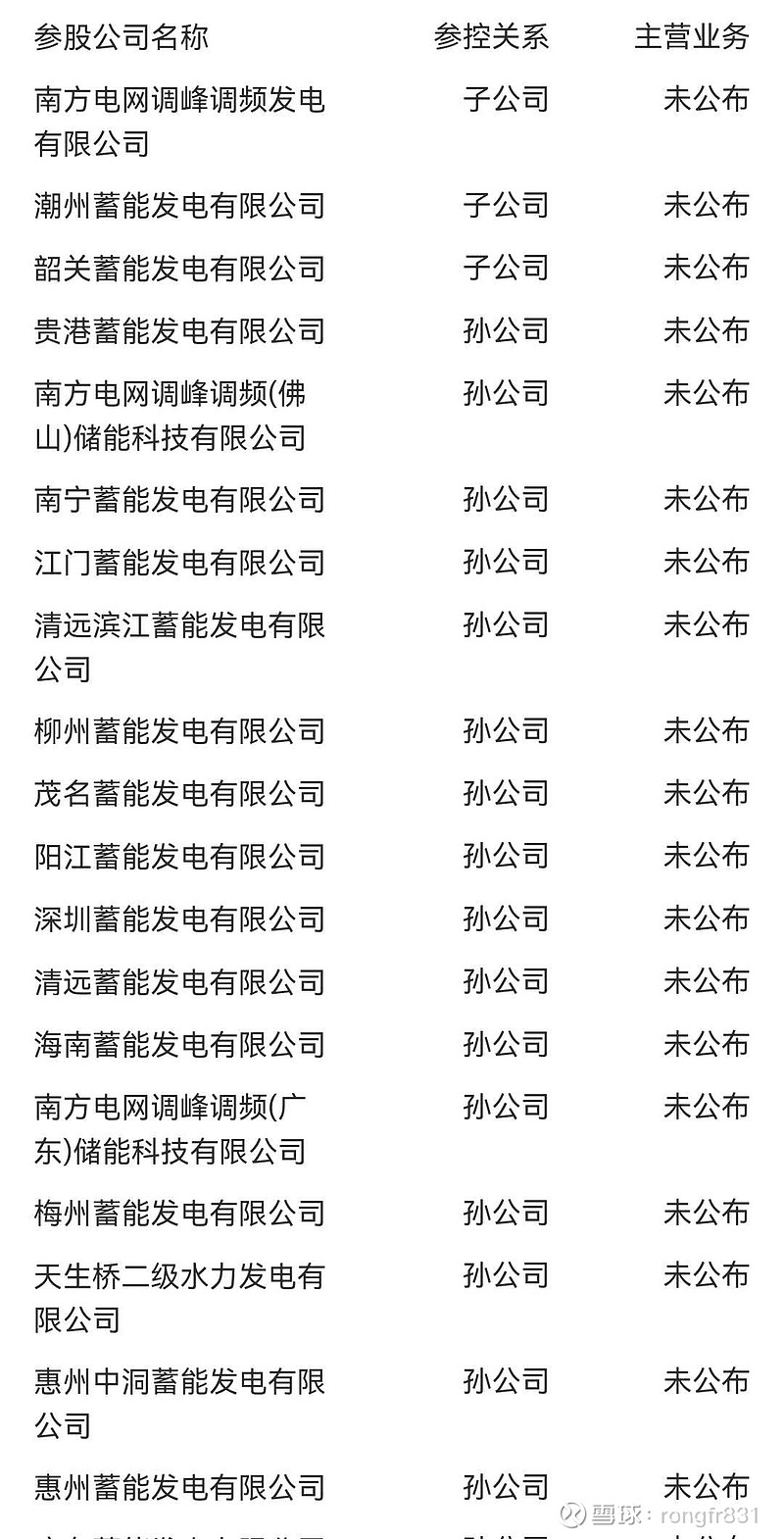

从区域来看,公司的主要项目都集中在广东、云南、贵州、海南这四个地方,都是新能源发展的主要战地。基本上以子公司或孙公司的形式进行管理。

由于电价受到管控,这类公司净利润率不可能非常高,但也能保障盈利及稳定性。其投资逻辑更在于营收的增长预期,而营收的增长的预期,可能更在于国家的新能源战略规划,进展速度,投资速度,以及具体的新项目与电站的建设。而这些要素,已经都在指向了一个好的预期方向。

且目前的股价处于低位,底部又在上周出现放量上涨,是一个很好的征兆,虽然本人不愿意做预测,只能说,从基本面和股价信息来看,都是好的。