双汇发展,一直持续高分红,作为公司股东,无论是大股东还是散户股东,当然是非常受益的,我们且希望这种高分红持续下去,并且形成稳定预期。

但是从其2020的增发融资行为可以看出,高分红的比例,与其净利润的增长有不匹配之处,否则就不会出现以增发融资的方式来实现公司的扩资发展了。

增发明细

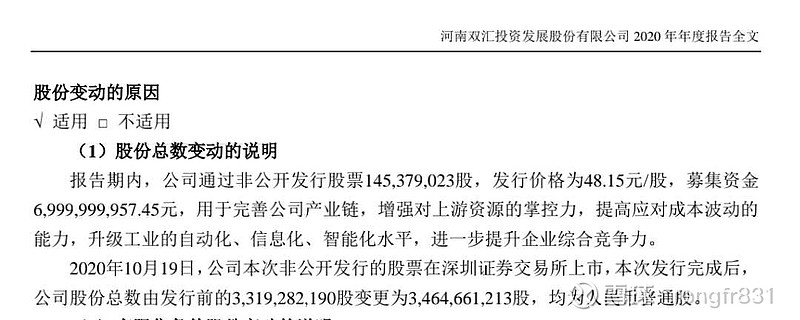

2020年10月16日,增发数量1.45亿,募集资金69.68亿,增发价格48.15元

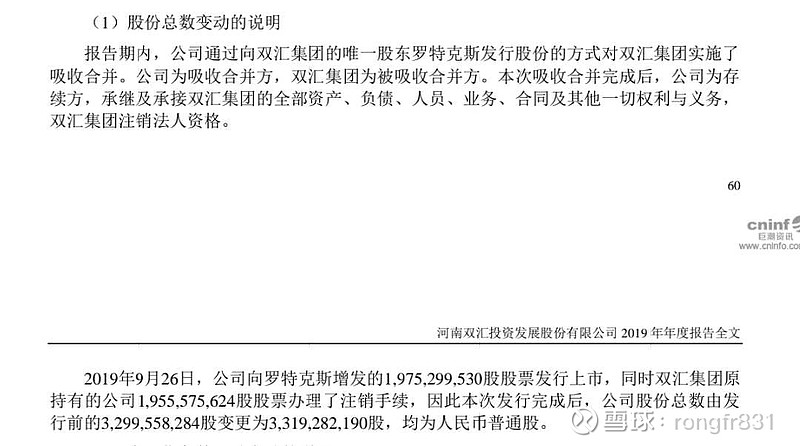

2019年9月25日,增发数量19.75亿,募集资金390.91亿,增发价格19.79元

2012年7月30日,增发数量4.94亿,募集资金246.6亿,增发价格49.89元

2002年4月11日,增发数量5000万,募集资金5.83亿,增发价格12元

其中,2019你的增发是吸收合并双汇集团资产。

2020年的增发,是完善公司产业链,增强上游资源掌控力。

我们看看双汇发展近10年的净资产、净利润、净资产收益率的数据,就会发现,因为高分红比例,有些年份的净资产是在下降的,从而维持了很高的净资产收益率,但是2019年、2020年的净资产因增发增加以后,净利润并未相应增长,从而造成净资产收益率显著下降。说明公司在高分红以后所剩的资金不足以支撑公司的正常维持竞争力和提高竞争力的持续资本补充。

净资产

2012年,125.54亿

2013年,150.03亿

2014年,163.61亿

2015年,176.87亿

2016年,150.69亿

2017年,154.67亿

2018年,137.05亿

2019年,171.15亿

2020年,241.33亿

2021年,231.5亿

2022年,221.82亿

净利润

2012年,28.85亿

2013年,38.58亿

2014年,40.4亿

2015年,42.56亿

2016年,44.05亿

2017年,43.19亿

2018年,49.12亿

2019年,54.38亿

2020年,62.56亿

2021年,48.66亿

2022年,56.21亿

净资产收益率

2012年,27.93%

2013年,30.44%

2014年,28.6%

2015年,27.24%

2016年,28.33%

2017年,31.4%

2018年,34.06%

2019年,37.37%

2020年,32.93%

2021年,21.8%

2022年,25.43%