这是研报掘金在上个月初发布覆盖水泥行业研究报告

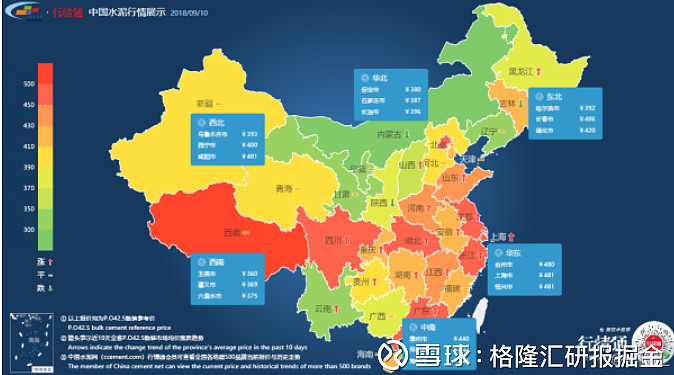

行业动态:9月初全国水泥市场价格环比继续攀升,涨幅为1.2%。价格上涨区域主要是江苏、浙江、安徽、上海、江西、湖南、四川和辽宁,幅度10-40元/吨;回落区域主要是甘肃兰州,低标号袋装下调10元/吨。9月初,随着市场需求进入旺季,企业发货陆续恢复,水泥价格在高位继续保持上行趋势。截至昨日从行情价格热力图表现来看,华东、华南地区目前价格普遍高于其他地区。西南地区受物流成本高企、产能偏小、主要产商参与度偏低等因素导致成本上升,使得水泥价格偏高。

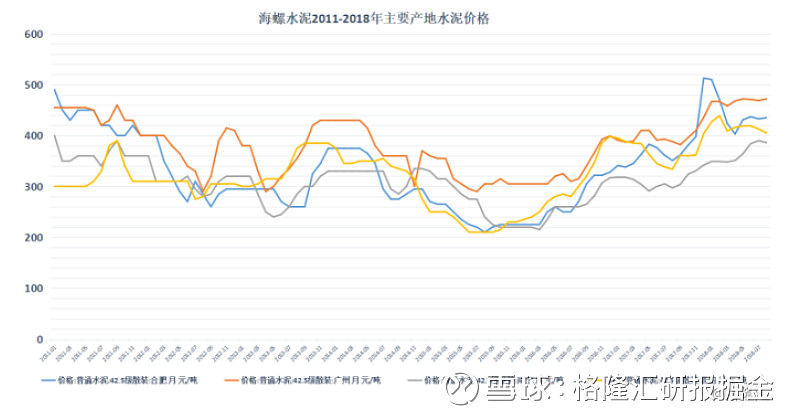

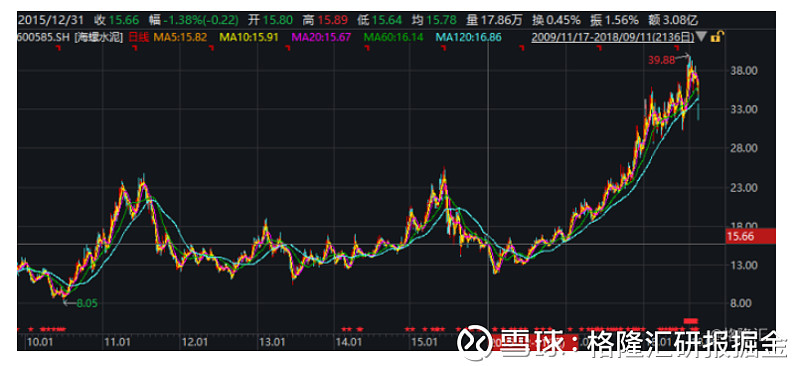

1) 自2013年水泥价格下跌,于16年初见底

2012年受需求下降及产销增长疲软影响使得水泥价格一路推高至2013年高位。需求下降导致的产能增长过快使得自2013年起水泥价格逐渐下行。而2017年9月以来房地产投资及基建投资对水泥需求的增加使得水泥价格指数从2017年9月以来同步上升至2018年年初高位。供求关系对水泥行业整体价格及产销量影响使得水泥行业具有较强周期性。

(2)海螺水泥重点布局华南华东地区,主产区价格近年来大幅上升

海螺水泥依托T型战略布局主要产区在华东华南等长三角周边地区,地理优势对公司的交通成本得到降低。其中安徽产能超过7000万吨,华南地区均达到千万吨级产能。

对比海螺主产区水泥价格,自2011年来价格走势与整体市场行情一致。而需求的复苏对价格的次级使得自2016年以来华东华南主产区水泥价格不断上涨,并于今年起处于高位水平。根据水泥行业周期性属性,目前价格较往年均处于高位,未来或存在一定价格下行可能。

(华东华南主产区水泥价格较2016年低位以来已上涨超一倍

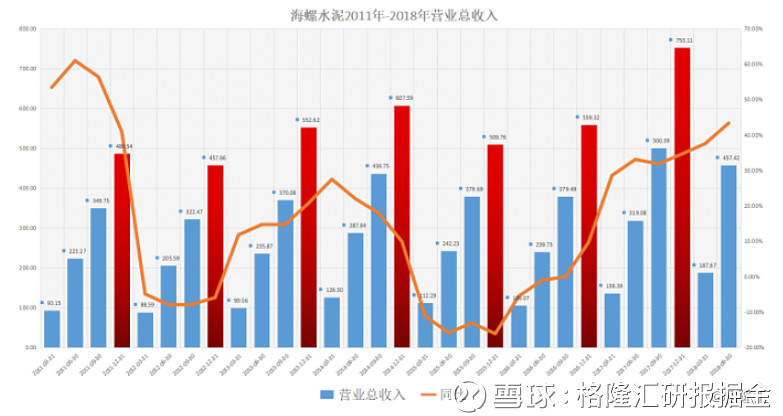

(1)海螺业绩及利润与水泥价格息息相关

海螺水泥营收总量与增速历年来表现反映出水泥价格对业绩的影响。自2011年起,公司营收增速大幅下降,但产能的提高使得公司营收依旧保持正增长。但水泥价格持续下跌至2015年的低点使得2015-2016年出现营收下滑。

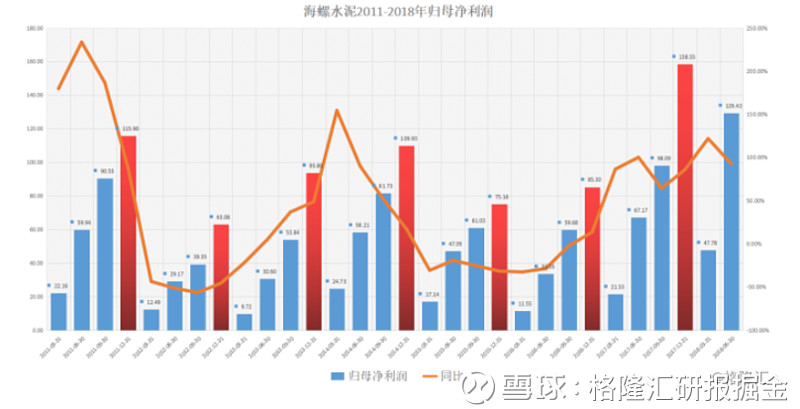

而水泥价格对净利润的挤压影响更甚。2014-2016年受价格影响对利润空间的挤压使得公司利润均低于2013年水平。而2016年起行业景气度的回升,价格的大幅上涨使得2017年下半年开始利润大幅上升。水泥价格的变化对公司业绩影响的相关性强,今年以来价格的高位突破使得未来行业景气度及价格的反转存在下行空间。预期未来公司业绩将再次出现增速下滑。

(2)周期性行业市盈率与业绩表现背离,水泥行业存在较大上行阻力

通过对海螺水泥历史走势回顾,以前复权进行计算,2015年底股价15.66元,对应市值829.82亿元,当年归母净利润75.16亿元,对应市盈率为11.04倍。而2017年底股价28.34元,对应市值1501.74亿元,净利润为158.55亿元,对应滚动市盈率为7.8倍。对比可以发现,海螺水泥于2017年底股价较2015年底上涨80.97%,净利润增长110.95%,而市盈率对应下降。在现行水泥行业价格以较历史价格处于高位水平,海螺水泥股价更是较2015年年底上涨154.66%至今年新高位39.88元。

内参观点:

在对具有周期性行业进行投资抉择时,并不能单一的以市盈率等指标进行判断。目前整体水泥行业及海螺水泥的价值投资空间已出现压缩,目前价格高企仍存较大获利空间,但未来价格的下滑对业绩的影响的预期使得未来公司股价上行存在较大的上行压力。

欲看完整内容请到格隆汇官网或者格隆汇APP商城订阅:

格隆汇官网:点此进入

格隆汇APP商城:点此进入

近期更新内容:

机会:产品2019年提价预期,明后年新产能投产;私募重仓的儿童药领军者(10/31)

机会:前三季度业绩增长迅猛,特斯拉优质供应商;类似B夫人的稀缺现金奶牛公司(10/30)

经营拐点出现,产品明年提价有望提升业绩;来看这只社保增持,养老基金新进的现金奶牛未来市值空间有多大(10/29)

$海螺水泥(SH600585)$ $华润水泥控股(01313)$ $