一直对金融行业知之甚少,也很少投资金融公司。最近花时间看了下 $VISA(V)$ ,因为感觉上它是那种随处可见,生意相对简单,又能稳健增长持续享有复利回报的公司。稳稳幸福的股价背后是卓越的商业模式和稳固的行业地位。这篇小记,主要用来记录还不够深的认知,希望以后能跟上公司成长的步伐。

1、Visa 是全球数字支付领域(借记卡、信用卡、在线支付)的最大收租方,业务遍布大部分地区,占 40% 行业份额,可谓是世界经济的晴雨表。

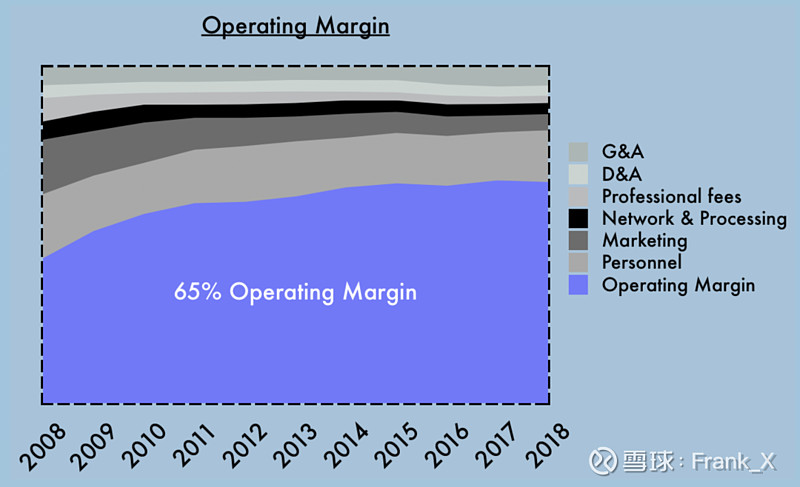

2、Visa 和 Mastercard 是四方模式的卡组织代表,成就行业双寡头格局。Visa 靠着 VisaNet 转接清算网络连接着全球数量巨大的持卡人、发卡方、收单方和商户。VisaNet 用前期高成本的基建投入换来对生态成员的强绑定,有着比 Intel Inside 更强的不可替代性。随着这张网铺开成熟,处理单笔交易的边际成本趋零,公司的利润率持续攀升。具备这样的网络效应和规模效应,Visa 本质上是一家轻资产投入的金融科技公司。收入可以很好地转化为利润和现金流,通过分红回购返还给股东。

3、公司收入和 EPS 连续多年实现双位数稳健增长,相对多元的业务结构和盈利模式为增长提供充足的韧性和动能。 当前收入类型主要分为:1)交易服务费,从使用 Visa 作为底层转接结算通道的支付金额中抽取固定比例佣金,是典型的收租模式;2)数据处理费,适用于 VisaNet 的银行间转账,每笔交易收取固定费用;3)跨境支付服务费,涉及汇率兑换和交易风控,收费更贵利润率也更高。后疫情时代 Visa 的跨境业务快速恢复增长,短期有日本、香港等地逐步解封,接着是排名第三的中国跨境支付市场开放,足以抵消退出俄罗斯的影响。

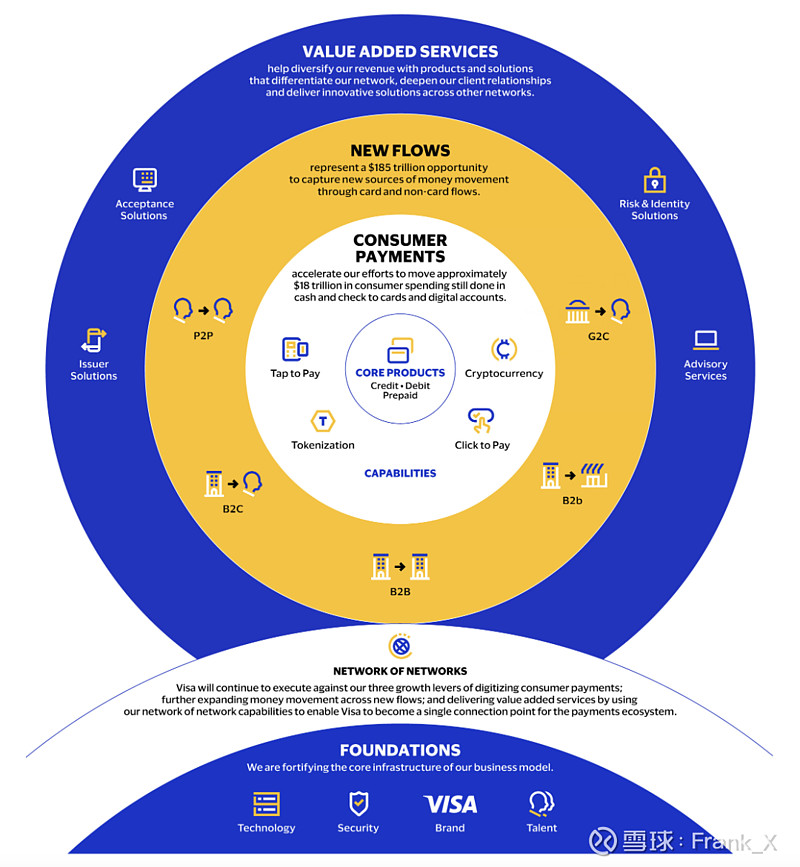

4、Visa 的收租模式赚得多、赚得容易,关键是能否赚得久?公司的战略蓝图显示长期有以下发展方向。

1)以 C2B 消费为主的支付数字化

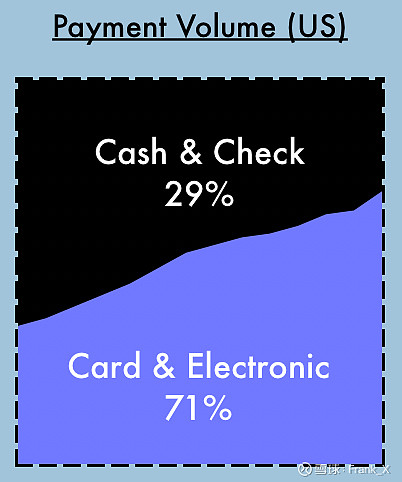

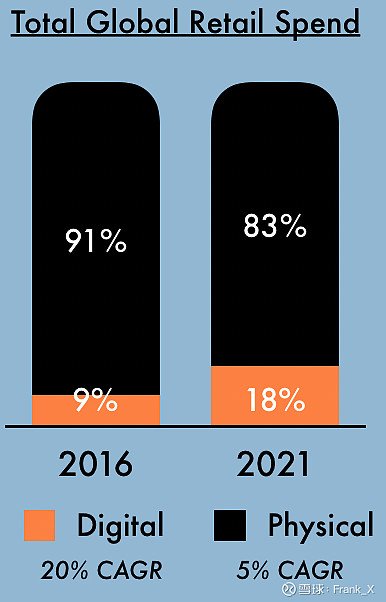

全球经济持续增长,这个不断变大的蛋糕是重要前提。数字支付接替大部分现金、支票交易,电商承接更多的线下消费场景,这是当前最大的增长动能。技术发展带来更好的数字支付体验,本身就会提升交易效率和交易规模。而疫情培养的线上消费习惯有望在疫情后延续,进一步加速支付数字化的趋势。Visa 通过与各国运营商、航司、Doordash 等互联网平台以及各种 Fintech 公司合作来拓展和深化数字支付的场景,促成消费者和商家更广泛的参与,也是做大蛋糕的有力举措。这部分空间还有多大?据 Visa 预估,每年全球仍有 17 万亿美元的现金和支票交易额。无论在利润最厚的美国还是新兴市场,数字支付都还有较大渗透空间。

"In the last three years, our payments volumes doubled in Latin America, the Middle East and Africa. That tells you how much cash there is to digitize. Even as recently as pre-pandemic, over 50% of people in these markets used to go to ATMs and get cash. So there's a long runway ahead."

(高盛2022年社区与科技大会-Visa)

当然,辩证来看,成熟市场的渗透率已近高位,发展速度会放缓。新兴市场的基建成熟度和政策友好度不够理想,难度更大。是否后继乏力还要保持追踪。

2)根据钱的流向(Money Movement)拓展新的支付场景

管理层预计,P2P、B2C、B2B、G2C 等新支付场景的资金流动每年有 185 万亿美元的巨大规模,是个人消费开支(PCE)的 4 倍,Visa 只占其中的 1% 不到,发展空间很大。这块的底层能力 VisaDirect 是公司近 5 年重点投入的项目。目前,VisaDirect 能在 30 分钟内处理完以上场景的转接清算,确保资金能在网络不同节点之间高效、安全地双向流动。P2P 之前存在安全欺诈和反洗钱的合规问题,Visa 通过提升基建能力逐步解决了技术和风控问题,与合作伙伴一起把这块蛋糕做大。在 VisaDirect 的赋能下,这块的业务实现了 35%的同比增长(剔除俄罗斯市场)。另外,Visa 陆续收购了 Earthport、Tink 等公司,在关键目标市场获取更多银行账户访问权,加强了点对点支付和多网络兼容的支持度。

上述网络不止是 Visa 自家网络,还包括与合作伙伴网络的融通,即 Visa 这两年频繁提及的 Network of Network 能力:Visa 希望打造一张以自己作为单一连接点的 NoN 来串联全球资金的双向多点流通,在 VisaNet 的基础上增加实时支付(RTP)、各国央行数字货币(CBDC)以及公共区块链等新兴支付网络,通过纳入数十亿节点和探索最优路径进一步提升资金流通效率。这不仅会给 Visa 带来新商机,还能进一步夯实支付网络这一安身立命的根基。

3)VAS 增值服务

VAS 是 Visa 和 Mastercard 差异化较大的一块业务,包括在现有客户支付场景的基础上增加卖方解决方案、验收解决方案、风险和身份解决方案以及咨询等一系列增值服务。在 2021 财年,VAS 的总收入为 50 亿美元,40% 的 Visa 客户使用过至少 5 项增值服务,接近 30% 客户使用过至少 10 项增值服务。Visa 还在内部开发了一个「risk-as-a-service」的解决方案,利用 AI 监测和防止欺诈性交易,每年有 20 亿美元和网络犯罪活动相关的支付交易受到 RaaS 的保障。

5、Visa 的护城河

1)多边支付网络

上面提到 VisaNet 是公司连接全球消费者、商家和金融机构的生态,这种多边网络具有很强黏性,Visa 也通过返点协议加强对商家和银行的话语权。“People are changing what they're buying, but they're not changing how they're paying.” 在线支付、P2P、BNPL、加密货币等一系列金融创新带来支付方式的转变,V/MA 作为底层的转接清算网络的地位依旧稳固。究其原因,还是另起炉灶的成本太高了。要搅动现有的格局,潜在竞争者需要在网络基础设施方面投资数十亿美元来实现几乎零故障的实时交易处理。他们还要与全球 16000 家银行和数以百万计的支付终端逐一建立关系。最后,竞争者还要确保遵守 200 多个国家的数千条金融法律法规。重建这样的一张支付网络难于登天,所以 PayPal 们都选择接入 V/M 的系统,达成互惠合作。无独有偶,即使强如支付宝和微信支付,在国内也被要求接入网联/银联,方便监管方对资金流向有更清晰透明的把控。 在现有技术范式下,这是符合各方利益的最优解。

2)内外兼修 Fintech

作为全球金融科技龙头,Visa 在不断加码自身的 ABC(AI/大数据/云)技术来强化支付网络的基础设施和技术优势。

Visa 的数据优势也让它在投资并购和对外合作方面更具前瞻性和吸引力。除了和 PayPal 达成战略合作,Visa 还投资了 Square、Stripe 以及 BNPL 领域的 Klarna,在所有重要的 Fintech 创新赛道都有完整布局。这些布局更大的价值在于丰富 Visa 支付网络的节点,提升现有业务的竞争力和创新性。比如在 Square 上面 Visa 的接受点(acceptance)就多达一亿个,连接力更强了。比如,对 Currencycloud 的收购让 Visa 能利用其云平台的一系列 API,帮助银行等金融机构方便快捷地提供货币兑换服务,提升了跨境业务的竞争力。再比如,Visa 通过与北美的 Moneris、CIBC 和商业银行以及亚太地区 GHL 系统合作,授权金融机构将 BNPL 加入面向持卡人的信贷服务中。

6、投资风险

1)经济衰退。这个很好理解,Visa 以“躺赚”的姿势分享着全球经济增长的成果,也难免受累于大范围的经贸商业的疲软甚至衰退,这也是当前股价受压制的因素之一。

2)地缘政治。Visa 数十年的快速增长期恰好也是全球化日益深入的上升期。如今,逆全球化趋势和地缘摩擦冲突是发展道路上两团不断积聚的乌云。虽然 Visa 的支付网络有着既成的效率优势和黏性,但不排除有更多国家出于非经济因素加强对它的监管、控费甚至限制。Visa 能否顺利接入和打通各类央行数字货币,也许是一个很好的观察点。

3)技术范式。范式转换引发支付习惯的规模化转变,有机会绕过 Visa 的支付网络,这个过程可能艰难而缓慢,却是客观存在的风险。无论是 BNPL、加密货币或是其他技术,必须解决上面提到的商业和监管层面的两大阻力,确保降低社会总成本的同时做到合规,才能对 V/MA 格局造成冲击。对 Visa 而言,面对竞争威胁的最佳姿态不是去集中兵力歼灭,也不要预测谁是新浪潮的最后赢家,而是四处抛出橄榄枝促成合作,不断壮大 Network of Network。比如,在数字货币领域,Visa 一方面在持续加强对前沿技术和政策法规的研究,另一方面也和全球 60 多家头部加密货币平台对接合作。双方联合推出的 Visa 卡能让消费者在数字货币和法币间进行无感化的兑换支付,加密平台也无需投入海量资源去和银行一一对接,实现了 1+1+1>3 的共赢。

4)平台议价权。以亚马逊、沃尔玛和 Costco 这三大零售巨头为代表,大平台现在有动力也有一定能力去摆脱 V/MA 双寡头制定的高费率。亚马逊英国站就打着降费的名号威胁要和 Visa 解除合作,后者要么在费率上谈判让步,要么承受这部分交易额的流失。

5)监管方压力。除了大平台,美国监管方也试图出台信用卡竞争方案,来促成行业巨头竞争降费。虽然由于商户和银行的接受成本和技术复杂度高,法案的可操作性备受质疑,但不排除监管方用其他办法去达成这一目的。更大的威胁可能来自美联储亲自下场推出的 FedNow 网络。这个美国银联能提供防欺诈,使用收款人别名进行 P2P 支付等差异化功能,一旦推出可能会对双寡头格局造成冲击,起码会限制美国本土市场的渗透空间。

Visa 也表明了拥抱监管的合作态度:

“监管和民族主义并不是新事物。自 Visa 成立以来,它们一直是跟随我们的一部分。事实上,你今天从各国听到的很多事情都是我们 30、40、50 年前在欧洲处理过的。(我们)的货币数字化能力和在线支付能力,对世界各国的经济都大有脾益……我们需要与世界各地的监管机构合作,帮助他们了解我们如何能帮他们实现其目标。参与是非常重要的,我们必须帮他们弄清楚国家利益和我们业务之间的平衡点在哪里。”

7、简单总结下:对于 Visa 的投资,大范围的经济衰退需要警惕,但选择的机会成本在那里操心也没用;能绕过现有支付网络的 Fintech 范式转换是 V/MA 最注意提防的,按理来说拥有更多数据的他们应该能比别人更早预判到。前提是双寡头不要成为温水青蛙,而是跟上各类 Fintech 降本增效的趋势。这方面要留意他们的应对方式。比如 Visa 的合作优先策略就成功地以己之长实现了化敌为友;再则,为了让支付网络这台印钞机能持续运转,Visa 要以合适的费率维持好多方受益的平衡格局,不至于让银行/商户/平台苦之久矣。最后,需要考验管理层的智慧,在和监管充分沟通的基础上维持温和绵延的增长,Visa 就是极好的分享全球经济成果的标的。

8、最后,推荐 @锅蒸之鱼 对 Visa 的解读以及他介绍的两篇投资笔记。写于 2019 年中的文章思路清晰,行文严谨,到今天依旧常读常新,是这家优秀公司的绝佳科普读物。

利益声明:

本人持有少量 Visa 头寸,未来 72 小时不排除有交易计划。本文仅用于记录阶段性想法,有腚决首之嫌,不作为投资建议参考。