$菜百股份(SH605599)$ $老凤祥(SH600612)$ $中国黄金(SH600916)$

前言

开始之前,先对几个问题进行一些简单说明。

一、本文标题所说的区域,仅限北京和上海。

第一,北京和上海是最重要的两个区域市场。根据国家统计局和北京市统计局的数据,2023年全国限额以上批发和零售业企业金银珠宝零售额3362.6亿元,2023年北京市限额以上批发和零售业企业金银珠宝零售额481.9亿元,北京市占全国比例为14.3%。上海的该项数据目前没有披露,要等到2024年统计年鉴出版时才会公布。但2022年上海该项数据是378.36亿元,占全国比例12.6%。北京和上海加起来占全国比例超过25%。而同为一线城市的广州和深圳,该项数据分别为155.62亿元和162.36亿元,占全国比例均刚过5%,与北京和上海之间的差距较大,因此本文重点只关注北京和上海的情况。

第二,行业内各家上市公司的年报中对于北京和上海及相关地区的数据披露的相对更多,因此对这两个区域的研究结论相对可信度更高一些。

二、本文主要候选企业有5家:周大福、老凤祥、中国黄金、豫园股份、菜百股份。

周大福、老凤祥、中国黄金、豫园股份(老庙&亚一,主要是老庙)是行业营收前四的企业,而菜百大概率是北京区域龙头(具体结论要等研究之后)。行业内其他企业除了周生生和周大生之外营收规模都较低,目前不纳入讨论范围。

为什么没有周生生和周大生?周生生2023年在中国大陆的营收低于菜百,内地门店只有1000多家,周大生2023年全国营收低于菜百,主要阵地不在一线城市,这两家目前暂时也没有必要参与讨论。

三、本文计算北京、上海和全国的销售数据时只采用统计年鉴中“限额以上批发和零售业商品销售类值”表中的零售额作为总量数据,不考虑批发额。

根据相关统计报表制度,金银珠宝类的销售数据在统计年鉴当中隶属于“批发和零售业”,通常在“限额以上批发和零售业商品销售类值”表中披露(部分省市不披露该数据),具体为三项数据:商品销售额、批发额、零售额,其中商品销售额=批发额+零售额。对于批发额和零售额如何计算,我在之前的文章中曾经解释过:

可以看出,由于同一批产品在零售之前可能先经历过批发业务,因此批发额和零售额事实上是存在大量重叠的,这一点我曾经咨询过统计局的朋友,得到了证实。考虑到黄金珠宝在最终销售给终端消费者的时候一定是按照零售来统计,所以不管批发额是多少,最终整个行业的实际销售额应当按照零售额来计算(这是我个人的理解,如果您有证据证明此理解有误,欢迎指出)。

至于怎么解释批发额和零售额之间的巨大差距,我猜测有几个原因:

一是在部分加盟模式中,品牌商在向加盟商批发商品时确认了批发额,但由于此时该部分商品尚未销售,因此尚未计入零售额,这就形成了差额,比如老凤祥。相比之下还存在另一种加盟模式,即品牌商将商品交付给加盟商时并不立即确认批发额,此时商品虽然在加盟商处但仍然属于品牌商的存货,在加盟商向消费者销售完成后品牌商才将该笔销售计入批发额,而同时加盟商会将该笔销售计入零售额,这种时候批发额和零售额就是基本对应的(实际上批发和零售存在价差,金额不可能完全一致),比如周大福的部分加盟商就是这种模式(来源:老凤祥、周大福年报)。

二是在加盟模式中存在多级代理,导致同一批商品被多次重复计入批发额。

三是上述批发额和零售额都是只统计“限额以上企业”,批发业务相对零售业务集中度更高,因此没有计入“限额以上企业”的批发业务的比例要比零售业务更少,换句话说,相对于批发业务,有更多的零售业务因为没有达到限额标准而没有被计入“限额以上零售额”。

四、本文中大量关键数据并无一手资料,只能借助其他数据进行推算,甚至要依靠推算得来的数据进行二次推算,而且推算方法又受限于我个人的研究水平,因此最终结论的可靠性非常有限,仅供参考。如果本文结论与您的认知不符,以您的认知为准。

————分割线————

正文

想要知道谁是北京/上海的黄金珠宝行业区域龙头,就需要知道各家企业在北京/上海黄金珠宝市场的份额。

某企业在某区域的黄金珠宝市场份额 = 该企业在该区域的黄金珠宝销售额/该区域黄金珠宝销售总额

公式很简单,接下来我们需要分别计算分子和分母。

基于前言部分的第三项解释,分母我们可以直接用北京/上海的“限额以上批发和零售业商品销售类值”表中的“金银珠宝类”零售额代替。

那么问题就只剩下了一个:

上文提到的5家企业在北京/上海的销售额各是多少?

由于这5家企业都没有直接披露其在北京和上海的营业收入,因此需要我们对目标数据进行估算。如何估算?

由于各家企业的经营模式、区域分布和财报信息披露方式都各有不同,因此不能用统一的方法,而是要针对各家企业的具体情况在多种方法中选择相对更合理的方法去进行估算。

具体方法我会在下文的计算过程中进行介绍。

一、计算5家企业在北京/上海的销售额

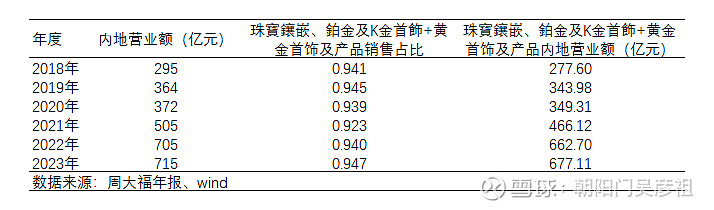

(一)周大福

周大福的经营模式为直营+加盟模式,业务遍及全国,其年报中只披露了中国内地的整体销售数据,并没有对内地各个区域的销售数据及网点分布情况进行披露。因此要估算周大福在北京/上海的销售额,只能假设其在北京/上海的销售占比与全行业的平均水平保持一致。即:以全行业在北京/上海的销售额占全国销售总额的比例,作为周大福在北京/上海的销售额占其全国销售总额的比例,计算周大福在北京/上海的销售额。

第一步,计算周大福在中国内地的黄金珠宝业务销售额。

根据周大福的年报及wind数据显示,2018年-2023年周大福在中国内地的经营数据如下:

需要说明的是,周大福的年报周期为上一年4月1日至当年度3月31日,所以实际上周大福的数据与其他4家公司的数据在时间周期上错开了9个月,周大福23年的数据更接近其他公司22年的数据。但我们这里暂时忽略这种差异,有兴趣的朋友可以对数据进行调整后自行计算。另外,周大福数据原始货币为港币,我直接使用了wind采用历史汇率进行换算之后的人民币数据进行计算。

第二步,计算全行业在北京/上海的销售额占全国销售总额的比例。

我在前言中解释过,对于北京、上海及全国的销售数据只考虑零售额。根据北京、上海及全国的统计年鉴及统计局网站披露数据显示,2018年至2023年北京、上海及全国金银珠宝零售额数据如下:

其中上海2023年金银珠宝类零售额数据尚未公布,图中数据是在假设上海2023年金银珠宝类零售额数据年度增速与北京相同的前提下估算得出。

第三步,计算周大福在北京/上海的黄金珠宝业务销售额。

这样我们就估算出了周大福在北京/上海的黄金珠宝业务销售额数据。这个数据一定是不准确的,但是由于目前缺乏更直接的数据,暂时就用它好了。

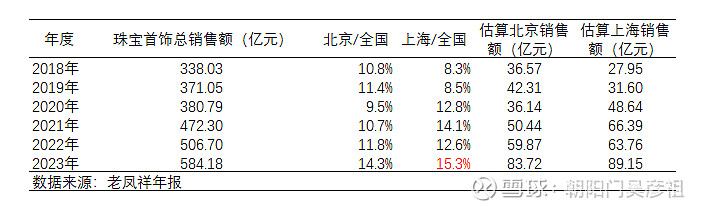

(二)老凤祥

与周大福相似的是,老凤祥的经营模式也是直营+加盟模式,业务同样遍及全国,其年报中同样只披露了中国内地的整体销售数据,没有披露各个区域的销售数据。但是不同的是,老凤祥在个别年份曾经对国内的网点分布情况进行过披露。根据老凤祥2023年年报,截至2023年末,老凤祥在上海有170家自营网点,内地的自营网点几乎全在上海。详见下图:

上文中我们曾经解释过零售额和批发额的区别。对于老凤祥而言,自营网点的营业额自然是计入零售额的,而鉴于老凤祥的自营网点几乎全部在上海,那么我们就可以做一个粗略的假设:老凤祥的营业收入当中的零售额绝大部分都属于上海(香港和内地其他地区自营网点数量占比不到7%),而批发额当中有多少归属于上海,取决于老凤祥在上海有多少加盟店。

老凤祥在上海的加盟店数量没有披露过,所以只能想办法估算。根据百度地图最近的搜索结果,老凤祥在上海有213家门店,全国共有8338家门店(这个数据可能随时都会变化,所以每次搜索结果都不一样)。鉴于老凤祥2023年年报披露全部门店共5994家,那么地图显示的数据肯定包含了大量已经关闭的门店,这个误差达到了39%。如果按此误差比例计算,老凤祥在上海的门店数是153家,这就比真实的自营门店数少了17家,同样不准确。但是通过这两个数据可以看出,老凤祥在上海的门店数量与自营门店的数量偏差并不是太大。按常理考虑,老凤祥在上海大量开设自营门店的情况下,再在上海大量开展批发业务似乎没有必要,那么将这个误差和没有开在上海的13家自营门店对冲一下,就可以近似的认为:老凤祥在上海的销售额大致等同于老凤祥的零售额。

这样,除了上文中周大福采用的计算方法之外,我们就得到了另一种计算老凤祥在上海的营业额的方法。同样需要提醒大家,这种方法的误差可能也很大。

根据老凤祥的年报数据,对老凤祥历年的数据统计如下(其中21年的零售额数据没有披露,是根据其他年份零售额占比均值估算):

从上表最后两列可以看出,2018年至2023年,老凤祥的零售额累计增速(以2018年为基数)只有16.72%,远低于总销售额的累计增速72.82%,而同期内上海市的金银珠宝零售额累计增速为121.87%,这就相当于老凤祥在上海的业务规模几乎没有增长。

鉴于这种结果显得不太合理,我们再用周大福的方法计算一下,过程不再赘述,直接上结果:

综合对比一下,似乎还是这种方法计算的结果相对更合理一点。

这里的“合理”有两层意思:

第一,以目标数据进行计算,行业内主要企业在北京/上海的销售额之和与北京上海的零售额总数相对更为接近。

第二,该数据要相对更加吻合对应企业的业务布局、行业规模等各方面情况。

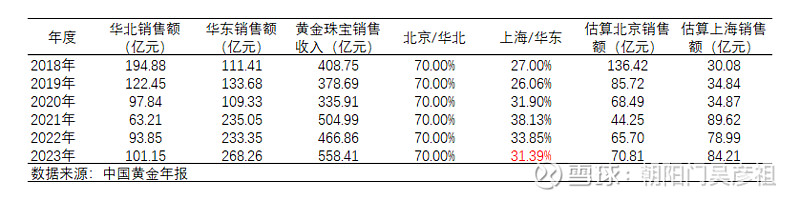

(三)中国黄金

中国黄金同样是直营+加盟模式,业务同样遍及全国。但是中国黄金的年报中披露了各区域的销售数据,从中可以看出,其在华北地区和华东地区的销售占比在2019年前后出现了明显的此消彼长,2017年中国黄金的核心区域是华北地区(占比53%),而2023年已经彻底变成了华东地区(占比48%)。

这里说明一下,中国黄金年报中的华北地区和华东地区划分如下:

华北地区:北京、天津、河北、山西、内蒙古;

华东地区:上海、浙江、江苏、安徽、福建、江西、山东、台湾省;

是什么导致了中国黄金的核心区域从华北向华东转移我们这里不做分析,但是显然前文中适用于周大福和老凤祥的方法已经不适合中国黄金。这里我用了第三种方法:分别按照北京占华北地区销售额的比例和上海占华东地区销售额的比例对中国黄金在北京和上海的销售额进行估算。

对于中国黄金而言,北京占华北地区销售额的比例缺乏统计局的参考数据,因为除了北京之外的其他省市的数据要么没有,要么数值太小。唯一能参考的对象是菜百。根据估算(具体方法在菜百部分会介绍),菜百2018年至2023年北京销售额占华北地区销售额的平均比例为85%。考虑到菜百的总店收入占比过高,而中国黄金的收入相对更加分散,因此综合考虑各方因素之后,我选择将中国黄金的北京占华北地区销售额的比例按照70%计算。我强调一下,70%这个数值基本上纯粹属于主观判断,如果有人想换成别的数字,只要有合理的理由,我完全支持。

至于上海占华东地区销售额的比例,统计局有相关的数据可以作为参考依据。我统计了华东地区各省市的历史数据(不包括台湾地区),据此计算结果如下:

由于统计年鉴中缺乏2023年的数据,故对于2023年的数据采用过去5年的平均值进行代替。

这样,我们就有了北京占华北地区销售额的比例和上海占华东地区销售额的比例,据此对中国黄金在北京和上海的销售额进行估算,结果如下:

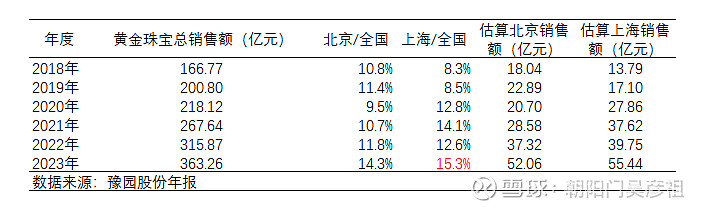

(四)豫园股份

豫园股份的业务很杂,其在黄金珠宝行业主要拥有两个黄金珠宝品牌:老庙黄金和亚一金店(其实还有一个法国品牌DJULA,但可以忽略不计),年报数据中没有披露二者的比例。但根据2023年年报数据,豫园的前十大直营门店中,黄金珠宝行业有6家,5家老庙门店,1家亚一门店。另外从百度地图搜索结果来看,亚一的门店数量大概不到两家品牌总门店数量的15%。由此看来亚一在豫园股份的黄金珠宝业务中占比应当很低,再考虑到两家品牌同属一家上市公司,为了简便处理,我暂且把豫园股份的黄金珠宝业务全部算成老庙的数据。

老庙不管是业务模式还是信息披露方式都跟老凤祥非常相似:(1)直营+加盟模式;(2)年报虽然披露区域业绩,但由于业务繁杂且没有细分数据,导致很难区分具体区域内的不同行业业务占比;(3)直营店基本上全在上海,上海之外以加盟店为主。

这种情况下,老庙黄金在上海的销售数据也可以用老凤祥的两种方法分别计算。具体过程见老凤祥部分的内容,这里不再赘述,直接上结果:

以豫园股份黄金珠宝零售额近似作为老庙黄金在上海的销售额,结果如下:

与老凤祥存在同样的问题,零售额累计增速远低于总销售额增速。

换常规方法(参考周大福)计算,结果如下:

同样,这种方法计算的结果显得更合理一些。

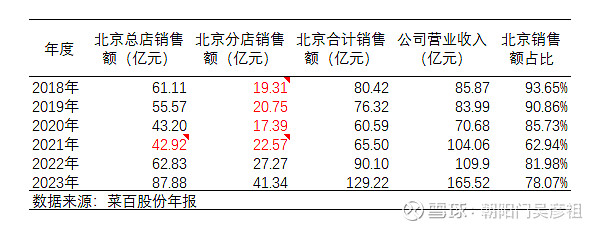

(五)菜百股份

菜百股份的情况比较特殊。第一,菜百在上海没有业务。第二,菜百的年报中会披露各个区域的两项关键数据:“门店面积”和“每平方米营业面积销售额”,有了这两项数据,基本就可以直接计算出菜百在各个区域的销售数据。需要说明的是,菜百对总店的建筑面积和营业面积都有披露,但对于其他门店并未明确说明披露的面积数据是建筑面积还是营业面积,我的理解是两者都有,为了便于计算,对该项数据一律按照营业面积处理。

根据上述结论对菜百在北京的销售额计算如下:

有几点需要说明:

1.2021年年报中并未披露“门店面积”和“每平方米营业面积销售额”这两项数据,上述数据是根据2022年的年报数据推算得出,具体如下:

(1)总店销售额:根据22年总店平均销售增长率-0.64%计算(数据来源:2022年年报26页);

(2)分店销售额:2022年北京分店每平米销售额30.64万元,平均增长率15.37%,即2021年每平米销售额为30.64/1.1537=26.56万元; 2021年北京分店有45家门店,0.85万平米,即21年北京分店销售额为0.85*26.56=22.57万元(数据来源:2022年年报26页)。

2.2018年至2020年菜百的年报中未按照区域披露分店经营数据,因此北京分店的销售额是按照全部分店销售额的90%计算(因当时菜百尚未大规模在外地开店)。

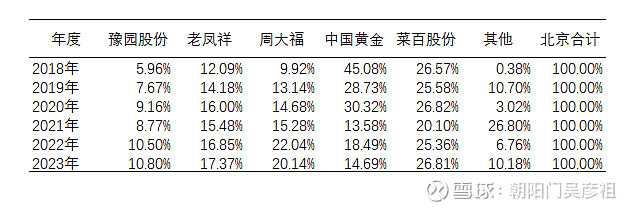

二、对比5家企业在北京/上海的市场份额

现在我们已经估算出了上面5家企业在北京/上海的销售额数据,根据上一步的结果,计算出的5家企业北京/上海的市场份额数据如下:

(一)北京

1.销售额数据对比

2.市场份额对比

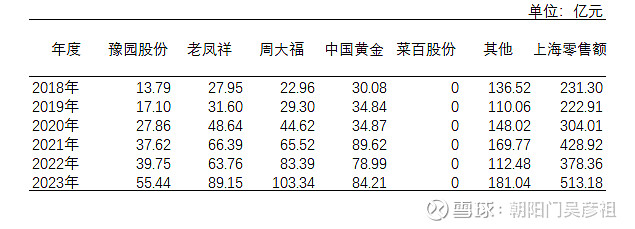

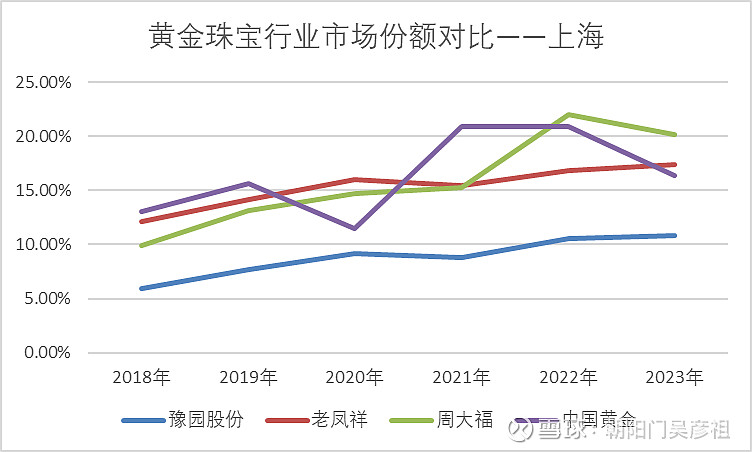

(二)上海

1.销售额数据对比

2.市场份额对比

三、结论

现在我们可以对着上面的图表来回答标题当中提出的问题了:

谁是黄金珠宝行业的区域龙头?

对于北京,2021年之前是中国黄金,2021年之后是菜百股份。北京的竞争格局甚至清晰到几乎可以直接排出5家企业的地位顺序。

对于上海,除了老庙黄金稳坐第四之外,前三名周大福、中国黄金和老凤祥之间竞争非常激烈,由于周大福的数据存在周期错位,要说周大福目前处于相对优势地位,也是可以的。但考虑到过去5年各家数据的波动幅度和相对排序变化较大,恐怕目前说任何一家是上海区域的黄金珠宝行业龙头,都言之过早。

————分割线————

结语

问题已经讨论完了,我想再次重复一遍我在前言中提到的内容:

本文中大量关键数据并无一手资料,只能借助其他数据进行推算,甚至要依靠推算得来的数据进行二次推算,而且推算方法又受限于我个人的研究水平,因此最终结论的可靠性非常有限,仅供参考。如果本文结论与您的认知不符,以您的认知为准。

本文中引用的原始数据,主要有以下几个来源:

1.全国及各省市统计年鉴;

2.国家及各省市统计局网站;

3.各家公司年度报告;

4.wind资讯。

整理收集数据并无难度,需要的只是耐心和时间,有兴趣的朋友可以在此方面做进一步的研究。

感谢您的耐心阅读。

————分割线————

多余的话

开始研究之前,我以为菜百和老凤祥在各自根据地的区域龙头位置是不需要质疑的,需要弄清楚的只是二者在各自根据地的相对优势到底有多大。

现在看来,或多或少有些想当然了。