$海汽集团(SH603069)$ $王府井(SH600859)$ $中国中免(SH601888)$

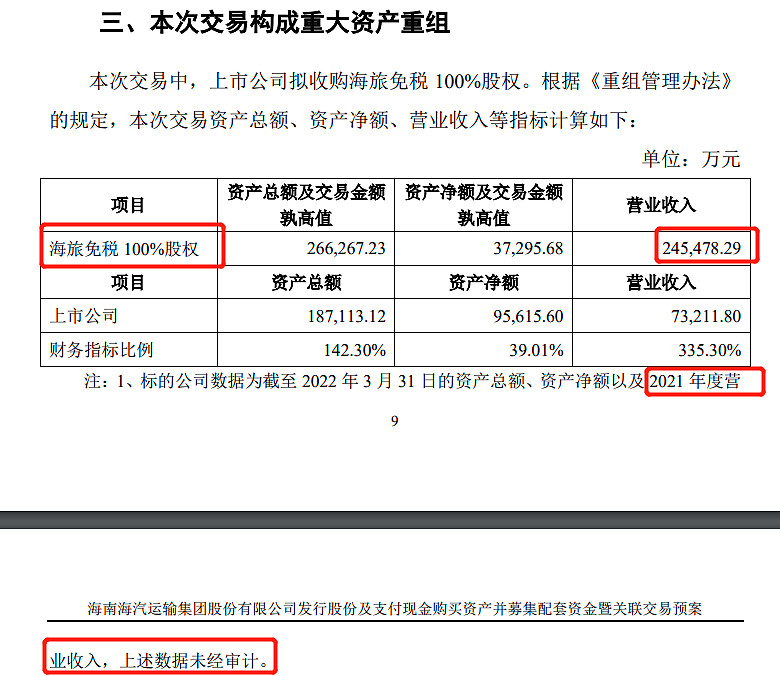

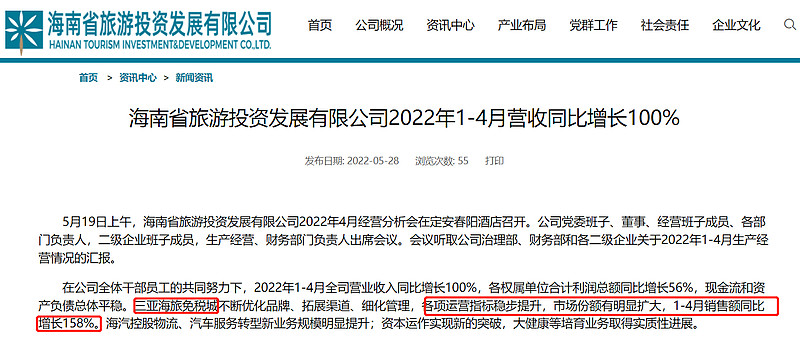

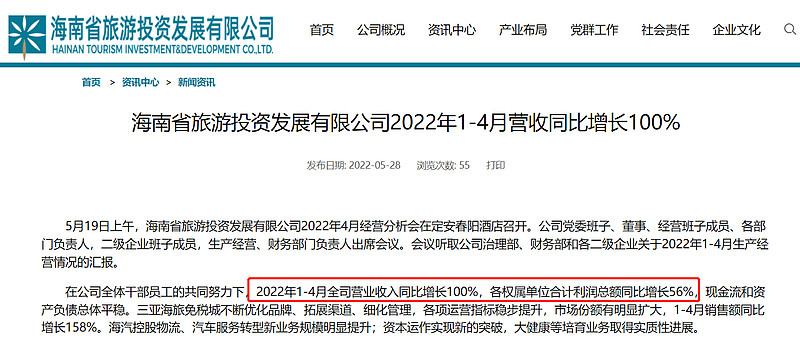

1、交易标底:海南旅投免税品有限公司于2020年8月12日成立(下称海旅免税),其为海南省旅游投资发展有限公司(下称海南旅投)100%控股的全资子公司,负责运营三亚海旅免税城。海旅免税2021年营收24.55亿元(数据来自“海南海汽运输集团股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易预案2022.5.28”),2022年1-4月销售额同比增长158%(哪吒提醒:刚成立2年,就这增长率,还需要吒哥提吗?就是头猪也得醒了撒。)。

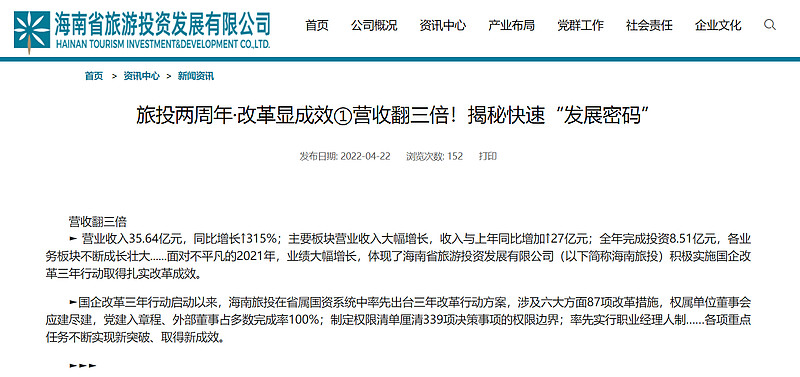

2、海南旅投:根据公开资料,2021年海南旅投营收35.64亿元、同比增长315%、期末资产总额为134.9亿元,同比增长12%。其中,主要板块营业收入大幅增长,收入与上年同比增加27亿元,免税品公司营业收入增加24.7亿元(哪吒提醒:也就是2021年营收增长几乎全部由海旅免税贡献。),海汽控股同比增长26%,酒店集团同比增长19%。2022年1-4月全司营业收入同比增长100%,各权属单位合计利润总额同比增长56%(哪吒提醒:和海旅免税158%增长率对比着看,海旅免税资产的优质性,妥妥家里的老大奶牛啊,得扶持着一众弟弟妹妹们。)

3、三亚海旅免税城:是由海南旅投公司旗下全资子公司海南旅投免税品有限公司倾力打造的三亚市内大型离岛免税店,于2020年12月30日开业,以“欢乐购 随心游”为经营理念,致力于为广大消费者提供优质的产品和服务以及安心、舒适的购物体验。坐落于三亚市城市主干道迎宾路303号,经营面积9.5万平方米,仅次于中国中免旗下的全球最大的单体免税店三亚国际免税城(12万平方米)。海旅免税也是海南仅次于中免的第二大免税企业。(哪吒提醒:规模不用哪吒哥多说了吧。)

4、电视剧最爱演的剧情:海南旅投是含着金钥匙出生的,经营着旅游交通、酒店运营、旅游商业、景区度假区、文体娱乐、海洋旅游、大健康旅游、旅游金融等八大板块,海旅免税(公主)和海汽集团(养子)又都是它的子女,现在养子马上就要迎娶公主继承老丈人殷实家底啦。(哪吒提醒:是不是有种大清被赏赐黄马褂的钦差大臣的味道?山高虽远,意义重大。)

5、哪吒哥事后诸葛亮:为什么选择海汽集团呢?八字箴言, “国企改革,收官之战”。

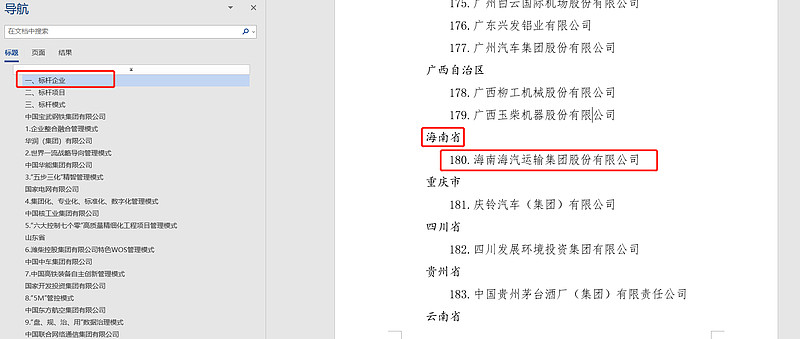

国家层面:海汽集团是海南省唯一一家被国务院国资委评为改革标杆的国有企业。

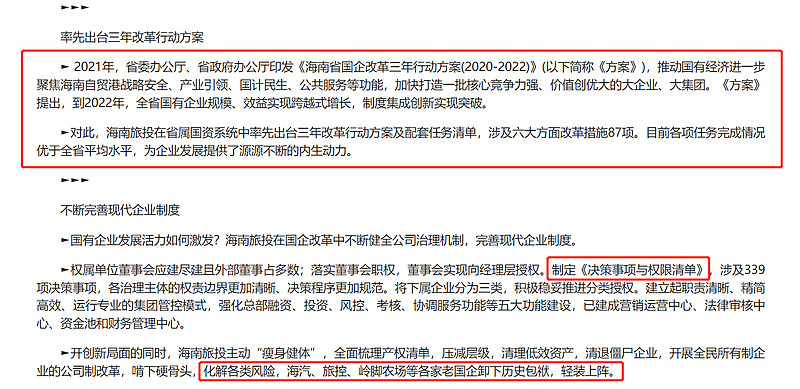

省级层面:2021年,省委办公厅、省政府办公厅印发《海南省国企改革三年行动方案(2020-2022)》(以下简称《方案》),推动国有经济进一步聚焦海南自贸港战略安全、产业引领、国计民生、公共服务等功能,加快打造一批核心竞争力强、价值创优大的大企业、大集团。《方案》提出,到2022年,全省国有企业规模、效益实现跨越式增长,制度集成创新实现突破。

海南旅投在省属国资系统中率先出台三年改革行动方案及配套任务清单,涉及六大方面改革措施87项。目前各项任务完成情况优于全省平均水平,为企业发展提供了源源不断的内生动力。

7、选定了海汽集团,那就撸起袖子加油干:各项国企改革措施不断上马。额?2月10号就提出“将以旅游商业和旅游交通板块为协同核心,谋划并落实一批高层次协同项目,推动形成“吃、住、行、游、购、娱”的产业协同闭环” 。旅游商业就是海旅免税为代表(旅游商业还有大概3.5亿规模的明珠广场购物中心、Mei好生活跨境购物、海南省钻石珠宝有限公司),旅游交通就是海汽集团为代表,原来早早就暗示了撒,芭比Q,哪吒哥大腿儿已拍断。

8、多少估值才是海汽集团的合理价位呢?

我们先看看中国中免的数据,先按营收、净利、增长率等基础数据来个粗糙版估值核算。2021年中国中免营收676.75亿,同比增长28.67%。净利96.53亿,同比增长57.23%。加权平均净资产收益率37.33%。经营业绩亮眼,但考虑到海南升级为自贸港之后关税减免由25%到15%、与大部分机场做了重签协议导致分成减少,因此净利润里面是有部分水分的。从增长率来看,海旅免税更胜一筹,那我们就退而求其次,按676.75/24.55=27.57倍粗略估计,估值和股价也应该是大致这种比例对应才合理嘛。5月29日中国中免市值为3220.6亿、海汽集团市值为37.98亿,而海汽集团的合理估值对标到3220.6/27.57=116.8亿也才仅仅就是个合理。再加上投资者们干柴与烈火的情绪躁动,估值到151.84亿,哪吒哥觉得并不过分吧(上浮30%而已),按这个估值测算,在5月29日停牌价格的基础上,翻4倍到48元。

9、不得不进行的合理揣测:海汽集团已经连续2年扣非净利润为负值,好在营收满足要求,按照ST新规,“公司三个会计年度扣除非经常性损益前后净利润孰低者为负值,且一年审计报告显示公司持续经营能力存在不确定性”就会被ST,今年如果还是继续亏损的话,那可就算是半只脚迈入ST门槛了(哪吒认为实际应该没有哪家审计公司会给海汽出持续经营能力存在不确定性的报告,只能说凡事有个万一),作为海南省国资打造出来的改革典范,也已经上达中央名录,要是变成ST岂不是妥妥的脸疼。2022年1季度已经是坐实了亏损了,狠抓业绩是海汽集团下半年的重中之重啊。

10、不说了,哪吒哥要去排板了,48元以下,踩着我那16缸双排风火轮去排。