养老准备,30岁太早?

养老准备,50岁又太晚?

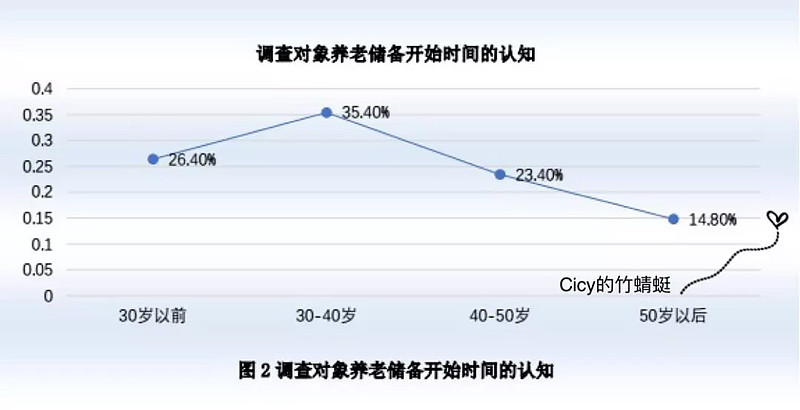

中国家庭金融调查与研究中心于2017年对全国46000个家庭进行了养老金融调查,关于何时开始养老储备,不同年龄人群有着不同的看法

其中占比最多的35.4%的人群认为在30-40岁时就应进行养老准备,26.4%的人群则认为在30岁以前就应开始着手养老准备,而仅有14.8%的人群认为在50岁后进行养老准备

1.目前,常见的养老准备有哪些

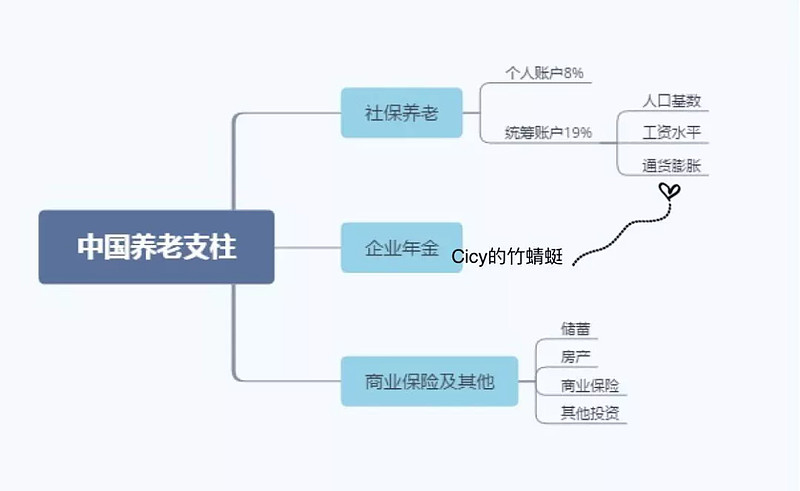

我国目前的养老方式大体分为社保养老、企业年金,商业保险及其他

1)社保养老金

社保养老金由个人账户及统筹账户组成

其中,个人账户的金额是在我们退休或身故时领取的

统筹账户采用的是“现收现付”的原则,即用目前参保人员所缴纳的保费来供给目前离退休人员做养老金用

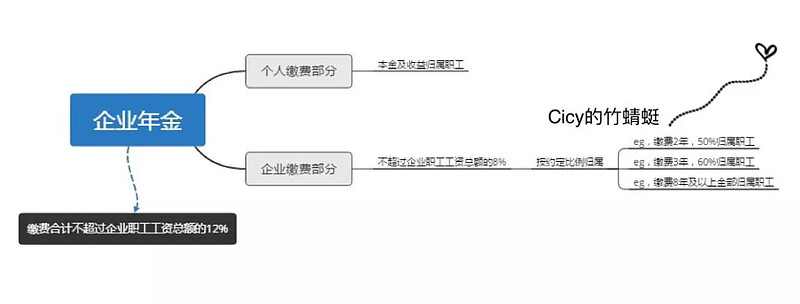

2)企业年金

拥有企业年金的职工在离退休时,除了能领取社保养老金外,还可领取企业缴纳的年金

但年金并不是国家强制要求购买的保险,它是作为企业吸引及留住优秀人才的附加砝码

其账户类似于社保账户,分为个人部分和企业部分,缴费金额根据各企业情况会有区别

其中企业部分,只有当缴费达到8年及以上时才全部归职工所有,8年以下的则由企业和职工事前约定

3)其他投资

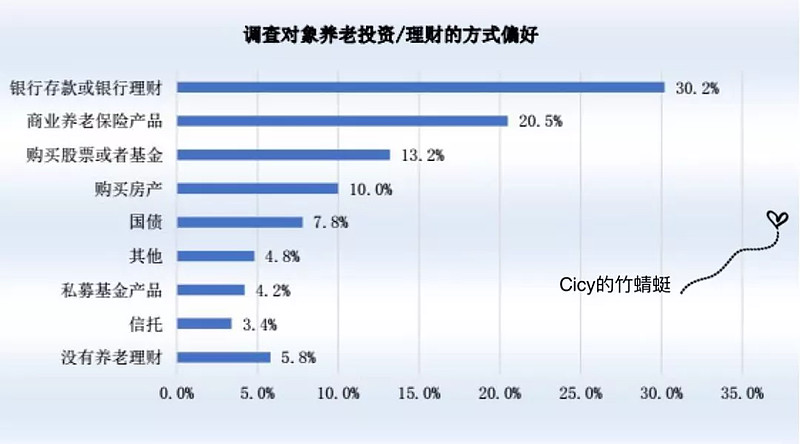

针对目前市场上种类繁多的理财方式,2017年《中国养老金融调查报告》汇总了调查对象的养老投资方式见下图:

出乎意料的是占首位的依然是父母辈常用的银行相关理财方式,究其主要选择原因在于安全稳定,且与银行理财人员更易接触

上述理财方式可概括为:银行储蓄、商业保险、房产,其他等

2.浅谈每种养老准备方式

1)社保养老金

社保养老金中的个人账户主要受自己年轻时所交金额的影响

而统筹账户则受自己年老时的参保年轻人缴费情况的影响

这样看来统筹账户主要受以下因素的控制:

人口基数,参保缴费的人越多,统筹账户的金额才会充足

工资水平,水涨船高,工资涨了所交的基数会上升,统筹账户的金额才会充足

通货膨胀,通胀平缓,才足以抵御“今非昔比”的窘迫

从上世纪国家推行计划生育以来,我国出生率在2016年放宽二胎政策后有了一个小小提升,但该政策对人口出生率的增长效应非常微小,除此之外,年轻一代的生育意愿正在显著下降(从身边的丁克家族,结婚率,离婚率中可窥见一斑)

1950—2015年中国人均预期寿命呈直线上升之势,增长迅速,60年间我国人均预期寿命从1950年的40.8岁增加到2010年的74.92岁,增加34.12岁,2000年至今也并没有显现出增长放缓的迹象,2015年平均预期寿命达到76.34岁

2胎虽然可以在一定程度上缓和人口老龄化的影响,提高社会福利水平,但无法补偿人均寿命延长对人口老龄化的冲击

根据2016年社保报告,全国城镇职工养老险抚养比为2.75:1,其中广东最高为9:1,黑龙江最低仅为1.3:1;也就是说黑龙江目前是1.3个在职人员供养1个老人

出生率低,老龄化严重,抚养比不容乐观

可见,要想年老时能多多领取社保养老金,在满足缴费15年的情况下,自己年轻时的工资收入必须要高,其他因素均不可控

2)企业年金

并非每家企业都给职工购买企业年金

根据人力资源和社会保障部社会保险基金监管局发布的《2018年二季度全国企业年金基金业务数据摘要》显示,相比1季度新增全国企业年金基金近426亿元,建立年金的企业有82886个

也正是由于发展趋势的紧迫,企业年金已成为优秀企业争夺优秀人才不可或缺的砝码之一

如果遇见好企业就一定要从了,如果中途有什么离职跳槽的想法,兄dei您可以想想年金,退一步海阔天空啊

3)商业保险及其他投资

a.银行储蓄

根据银行信息港整理的相关数据,显示近期的各大银行储蓄利率见下表:

银行储蓄活期利率一般为0.3--0.35,而5年期的较高利率也仅为3.7左右

很多人把钱存在银行是为了求稳,然而,连通货膨胀都跑不过,真的稳吗?

举个例子,假设拿100万存银行,可能存在着负利率风险

先来说说实际负利率

100万存银行一年,按利率1.5%来算,一年后的本息收入是101.5万

而真实通货膨胀率维持在5%的涨幅,原本100万能买到的东西,一年后需要105万

那么,存银行一年净亏损为3.5万元

再来说说名义负利率

它是指银行存款不但不付利息,还要收取一定的费用

事实上,一些国家已经开始实行负利率了,比如丹麦国家银行、欧洲银行、瑞士国家银行及今年1月宣布实行-0.1%利率的日本央行

谁能保证他们的今天不是我们的明天?

挣钱重要,保全资产更重要!

b.房产

关于房价未来几十年后是涨是跌,很早以前就有不同的观点了

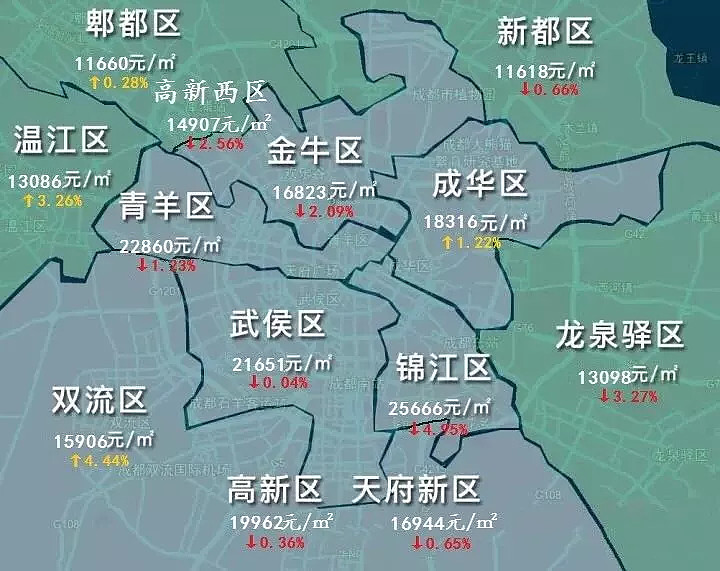

拿Cicy居住的城市为例,根据成都房产网统计的信息显示,今年8月成都市13个城区中,除了成华区和二圈层的温江区、双流区、郫都区外,房价均出现了不同幅度的下降,青羊区和武侯区更是连续3月下降

据说这种房价波动算是成都楼市进入“横盘平稳期”的常态化,想涨没动力,想降没压力,随着调控期的拉长,房价可能会进入一个持续小幅下行期

如果是涨,又遇到急需用钱看病养老,现有房产能否及时抛出?抛出价格能否达到心理预期?

如果仅有一套房愿不愿意拿出来解决燃眉之急?

如果由于人口减少、空房率增加,加上政府推行的“以房养老”等造成房价跌落,变卖房产会不会觉得亏?什么时候变卖最划算?

如果是拥有多套房的房哥房姐,可以几套换着住,几套也换着租,当然也区别于普通人的养老担忧,但由政府部门牵头的整合资源租房模式会不会对个人房屋出租造成影响?

可见,涨跌的不确定性,对于视房为刚需的普通小老百姓来说,单靠一两套房产来解决养老需求是不充足的

c.其他

| P2P

近些年爆出P2P的相关信息层出不穷,在中国它经历了从天堂到地狱的轮回,但飞的越高摔的越惨,潮水褪去的时候裸泳的P2P开始一个个的倒下,仅2018年半年多的时间已经有700多家停业或出问题,仅7月就有160多家跑路

数据来源:Wind 如是金融研究院

Cicy在和身边的一位比较节省的中年朋友偶然的聊天中,得知他以前虽算不上大富大贵,但也属于衣食无忧的主儿,前些年投了一些资金在P2P中,开始尝到了甜头,后面开始追加投资,可惜好景不长,最后连房子都被抵押出去了,而现在依然处于还账阶段,怎一个惨字了得?!

| 股市

一位大咖老师内部爆料,美国过去17年股市年化回报率为4.25%,中国过去17年的股市年化回报率为2.15%,而中国的风险指数是美国的2倍

Cicy身边不少炒股的朋友一直忙忙碌碌的但没有赚到钱,甚至还有不少处于亏损状态

一位资深股民说,一个原因是绝大多数人是在牛市后期受到周围人赚钱效应的影响,才进入股市的;第二个原因是还有相当大一部分人心力承受能力差,在黎明前最黑暗的时候,割肉离场;还有一个原因是大多数股民亏给了“欲望”

股市行情是涨是跌风云变幻,数量不少的股民是盈利了做短线,受套了做长线,前者赚取蝇头小利,永远弥补不了后者的累累亏损

让财富快速增长的方法是加杠杆

但杠杆是一把双刃剑,既可以让财富快速增长,也可以让财富快速破产,任何高回报必然掩藏着高风险

| 商业保险

商业保险中的年金险也可以作为养老的储备方式之一

同银行储蓄相比,高于银行利率的年金险一抓一大把

同房产相比,年金险不需要一下投入大坨资金后开始还贷生涯,而是在约定期限内按时间间隔投入有结余的资金,到约定领取时间后,按年/月可连本带利领取与生命等长的现金流

同其他高风险商业投资相比,年金险是受法律保护的合同条约,有稳稳妥妥的保底目标,完全可作为其他激进风险投资的托底项目

那么,年金险有无利弊,对于养老具体该如何配置,敬请期待下一篇文章

3.关于养老的一些感想

养老不同于其他,其不可预知性及时效性影响着未来蓝图的勾画

对于年轻人来说,最最近距离的接触恐怕是家里有老人的情形了,我们能从照顾他们的过程中,感受到他们些许的一言一行,牵挂担忧

在上篇Simple life | 桃姐常有,而Roger不常有的观影文章中,就向我们呈现了几种不同背景但又有着类似遭遇的晚年生活

人到晚年,如果没有养老准备,全靠儿女的长期赡养,乖的孩子可能会无怨无悔,但老人不免内心自责内疚;不乖的或没有话语权的孩子能坚持做到三天两头的问候也可能会实属不易了

人到晚年,如果有养老准备,自己心里有底气,说话会硬气,决策权依然会不减当年;经济基础决定上层建筑,可自由支配的空间大,儿女子孙也将会是一遍其乐融融的景象

而养老准备的方式也不仅仅局限于上面的一两种,在安全稳定的前提下,将资金分散投资是有利于转移风险的

未来已来,您要开始准备了吗?

Dears,

分享知识手留余香,有需要的人会感谢您的:)