中盐化工

概要

中盐化工,原名“兰太实业”(全称内蒙古兰太实业股份有限公司),成立于1998年,2000年在上海证券交易所挂牌上市,股票代码:600328,隶属中国盐业总公司。公司已于2019年12月26日完成了重大资产重组标的资产交割工作,并定于2020年6月5日正式更名为“中盐内蒙古化工股份有限公司”(以下简称“中盐化工(行情600328,诊股)”),证券简称变更为“中盐化工”,证券代码“600328”保持不变。至此,兰太实业正式完成大规模重组。

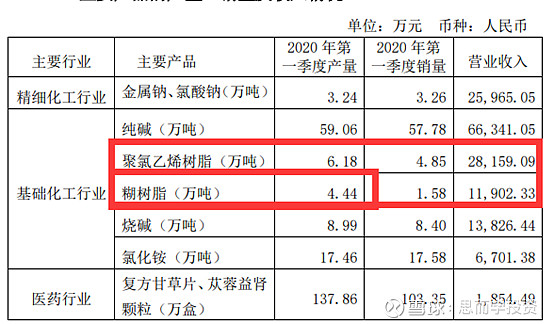

中盐化工目前已经拥有国内资源配套齐全的40万吨/年聚氯乙烯生产线、8万吨/年糊树脂生产线、64万吨/年电石生产线等多条生产线,拥有总储存量约2亿吨的两大盐湖。(后续根据一季报数据进行修正)

总市值74.70亿,流通市值34.17亿元

新近大股东增多,看好中盐

流通大股东:

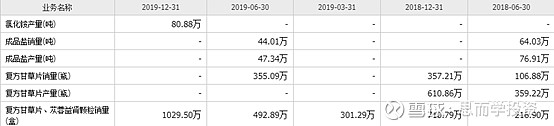

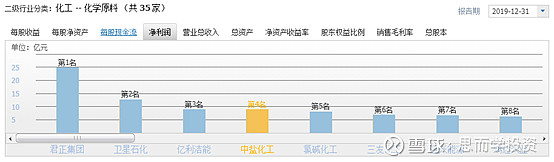

主营业务构成,2019年报数据

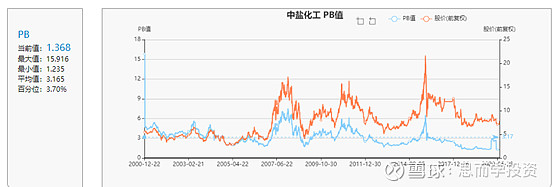

历史估值分析

化工周期股根据PB进行估值,结论:低估

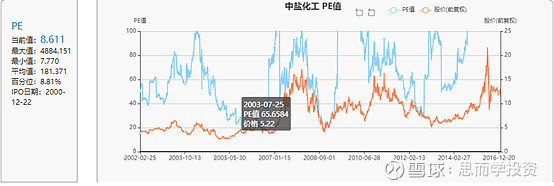

同时PE也属于历史低位:

过去十年数据,ROE和分红尚可,2019并表后改善明显,股价并没有反应出来这些变化,当前股价还是根据过去的数据给出的,对并表

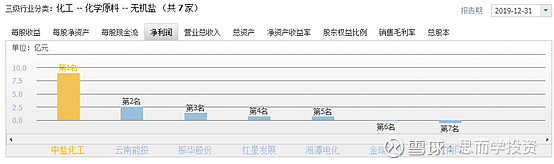

横向行业地位:

大宗业务数据分析

PVC和糊树脂:

沈阳化工( 000698 ):具有20万吨/年产能:5连板,

新疆天业( 600075 )具有10万吨/年产能:4连板

中泰化学( 002092 )具有9万吨/年产能((建成产能10万吨)涨幅超过20%

$中盐化工(SH600328)$ ( 600328 )具有8万吨/年产能(总产能20万吨,一期8万吨生产线已经建成,二期12万项目预计2020年全面建成;糊树脂原材料电石64万吨/年生产线),根据2020年一季报数据,糊树脂产量已经达到4.44万吨,今年的产量最低应该达到17.76+万吨,市场认知没有到位,同时一季度有一定库存可以在二季度消化, PVC产能40万吨(该数据来源于网上)

三友化工( 600409 )具有6万吨/年产能(有糊树脂原材料电石产能)

英力特( 000635 )具有4万吨/年产能(糊树脂原材料电石产能46万吨/年)

氯碱化工( 600618 )具有4万吨/年产能(总产能20万吨,已经建成4万吨)

事件驱动

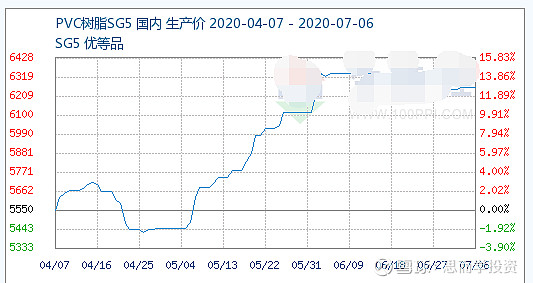

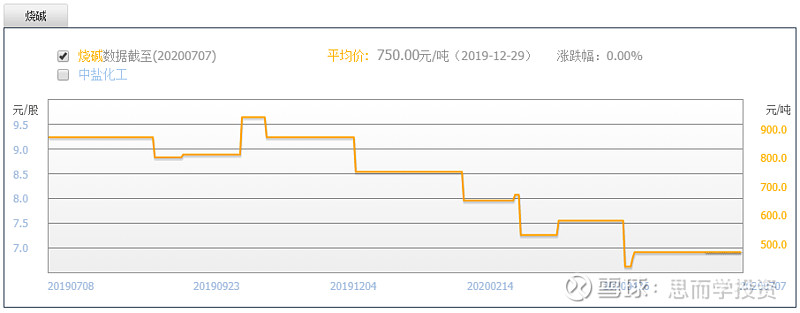

丁腈手套涨价,PVC小幅上扬,过去60日涨价11.24,原材料糊树脂涨价从端午节后从8700元/吨快速上涨至14000元/吨, 部分厂商报价已接近15000元/吨,同时龙头股沈阳化工涨幅超过50%,中盐化工没有表现,存在一定的利差,同时中盐化工的糊树脂产量从一季报看并不低:

糊树脂价格走势图(网络图片):

PVC价格走势图(资料图片来源于网络):

计算器按起来

1、 关键假定:

a) 氯化铵类、金属钠、纯碱和烧碱等业务保持利润能够维持不变

b) 糊树脂、PVC不考虑过去盈利,只计算新增盈利,价格上涨部分为新增盈利

c) 计算方式简单粗暴而且线性,毛姑姑计算新增利润

2、 糊树脂价格增长部分至少是利润,简单粗暴计算利润增加(假定过去没有利润),8700—>15000的增长幅度,利润大于0.73万元

17.76万吨X0.73万=12.96亿+的利润增长(根据第一季度测算)

4.44万吨*0.73万=3.2万亿+新增利润(单独第一季度计算,2019年报第一次合并报表产量)

3、 PVC价格上涨,最近60天上涨11.24% 当前价格为6257元/吨,简单粗暴计算利润增加(假定过去没有利润)

6.18*4*6257*11% = 1.71亿+利润增长(根据1季报推定数据)

40*6257*11%=2.7据网络产量)

风险点

碱类产品价格下跌

PVC和糊树脂价格不可持续

烧碱和纯碱价格趋稳有回暖迹象,纯碱主营的海化一季度开始亏损。

结论

本标的属于向下空间有限,有实际业绩增长保障和事件触发的一个值得投资的机会,值得关注

个人持有中盐化工,难免屁股决定脑袋,只做研究探讨,不做为投资依据。