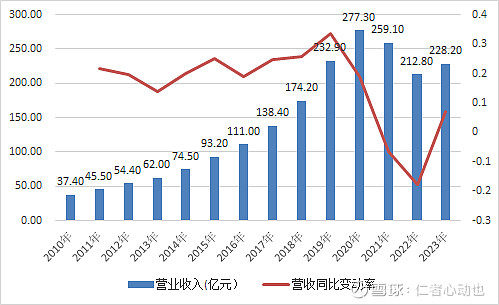

1,历经二年下跌,营收重回增长

在经历仿制药集采的沉重打击后,创新药的逐渐放量,对冲了营收的下滑。2023年恒瑞创新药收入106亿元(不包括对外授权许可收入),占总营收的46.5%,同比增长22%,。截至报告期末,公司已在国内获批上市 15 款 1 类创新药、4 款 2 类新药,涉及抗肿瘤、镇痛麻醉、代谢性疾病、感染疾病等多个治疗领域。

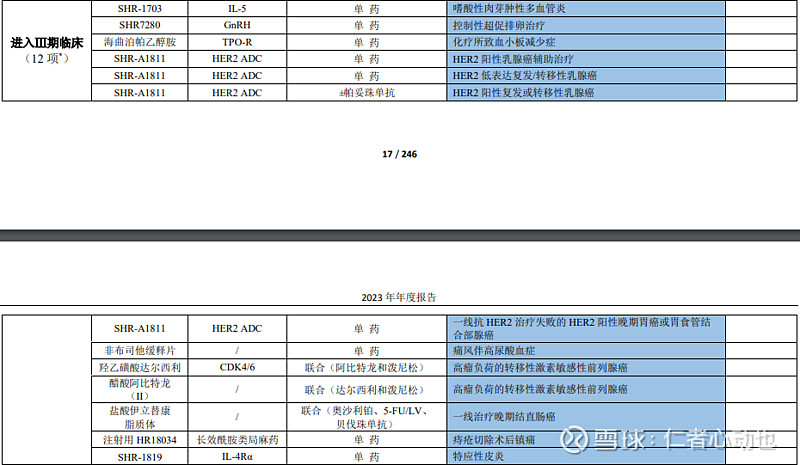

2,新药临床和申报推进迅速,占总营收比例有望大幅提高

截至报告期末,有14项新药获得药监局的上市受理,12项临床试验推进到三期,展望未年二三年内,恒瑞的创新药获批数量有望比2023年底翻倍,创新药的营收有望大幅增长,届时恒瑞将真正摆脱“仿制药”的身份标签,成为名符其实的一哥。

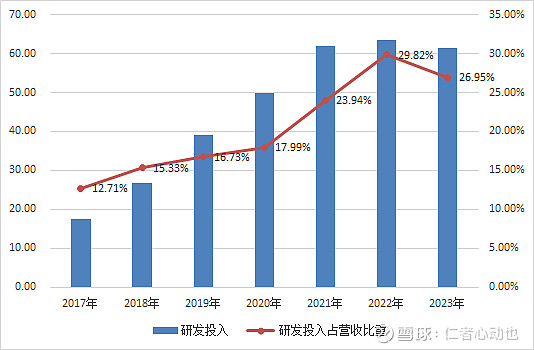

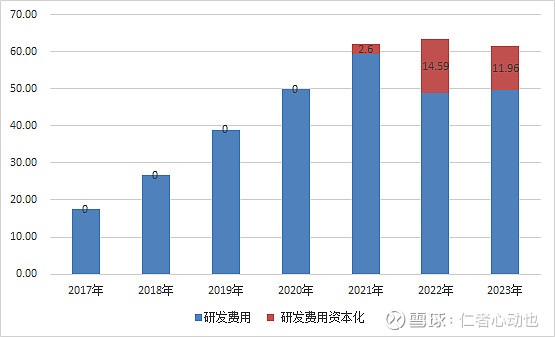

3,研发投入保持高位,但进行资本化操作来调节利润不可取

恒瑞近3年研发投入均保持在60亿元以上,研发强度在25%以上的高位,但与国际创新药大厂动辄百亿美元的投入相比,恒瑞的天花板还很高。另外,近3年以来,在仿制药集采的高压下,恒瑞利润端承受巨大压力,所在有相当一部分研发投入在会计上作资本化处理,即计入开发支出,而不是当期费用,这样可以使利润报表相对好看些。这种以时间换空间的做法,也是一种无可奈何吧,只要将来创新药扛起创收的大梁,相信恒瑞会回归初心,所有研发投入均计入当期费用,我们拭目以待。

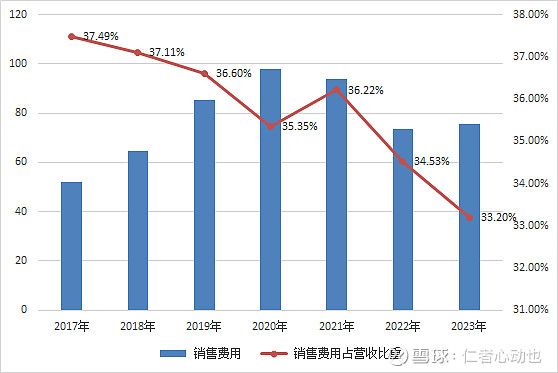

4,销售费用稳步下降,创新成色的最佳佐证

仿制药集采之前,医药行业“带金销售”的问题,催生了很多行业腐败乱象。集采后,各药企只有凭自身药品的质量,才能进入医院销售,“良币驱逐劣币“的正向循环才能促进医药行业高质量发展。恒瑞的销售费用在2020年达到98亿元的顶点,此后不断下降到70亿元左右,从销售费用占营收比例来看,从2017年就开始稳步下降了,但是目前还在33%的较高水平。从跨国药企的经验数据来看,前五大药企辉瑞、艾伯维、强生、诺华和默沙东,2022年销售费用占当年营收的比例分别约为13.63%、26.29%、26.08%、28.20%和16.94%,所以恒瑞还有相当大的下降空间。未来检验药企创新成色的关键指标可能就是:销售费用大幅下降,研发投入大增。

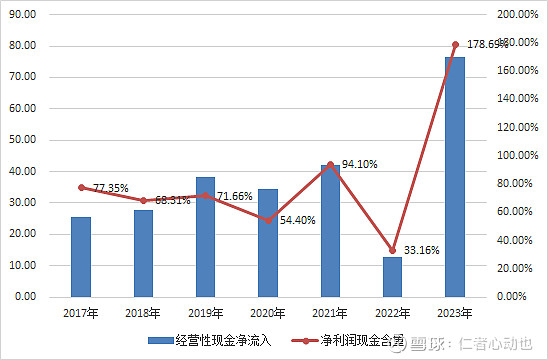

5,经营净现金流大幅改善

医药企业相对于医院(医保局)、药店等终端销售市场,往往处于弱势地位,被拖欠应收账款是常见现象,但是如果药企产品竞争力强,在市场上有着大量需求,甚至供不应求,那么被拖欠货款会大为减少,甚至先款后货,同时药品库存不会积压。恒瑞2023年经营净现金流入76亿元,创历史新高,是当期净利润的1.8倍。这从侧面反映出恒瑞的创新药在市场上有较强竞争力,药品无库存压力,回款周期大为降低。

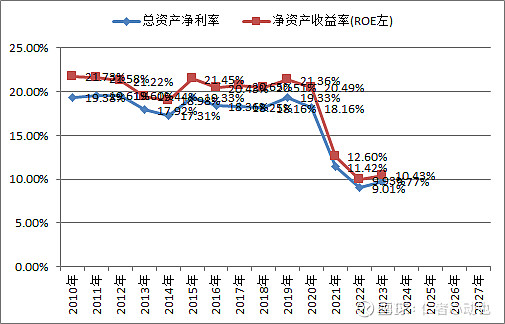

6,资产盈利水平触底回升,拐点已来

在2020年以前,恒瑞的ROE均在20%以上,远高于巴菲特”ROE大于15%“的选股标准,然而在经历几次集采爆击后,恒瑞的ROE断崖式下降到10%的水平,而股价也是在2021年初见底,市场永远是对的,且提前反映了恒瑞的基本面前景。但是经过3年多的调整,2024年必定是恒瑞蓄势上攻的新起点,盈利水平的触底回升,将伴随着股价的戴维斯双击。拐点已来,不必悲观。

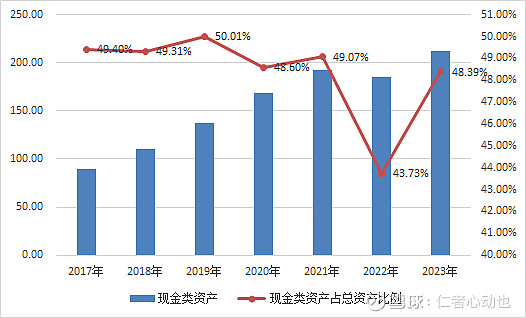

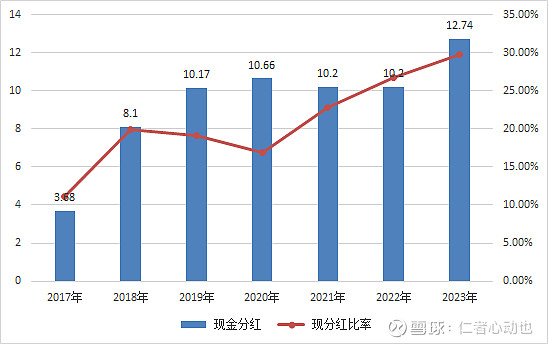

7,手握大量现金,无任何有息负债,分红却不大气

上市公司分红已经成为资本市场高质量发展的重要抓手,现金红利才是对投资者真金白银的回报和尊重,高股息率的上市公司逐渐成为炙手可热的宠儿。

在所有上市药企中,恒瑞是唯一没有带息负债的,并且手中握有的现金逐年增加到210亿元,占总资金比重高达50%左右,然而考察恒瑞近几年的分红情况,只能说一点也不大气,与其行业地位严重不符。近5年恒瑞现金分红金额在10亿元上下波动,现金分红比例一直在30%以下。

对此恒瑞给出的解释是:公司所处行业为医药行 业,医药行业具有高投入、高风险的特性。尤其是公司目前正处于仿制向创新的 转型时期,需要投入大量资金用于创新药的国内外临床试验;其二,公司目前正 在上海、苏州、天津等地进行各种剂型车间的改扩建,需要投入较大资金;其三, 公司在未来的一年计划投入较大资金,加大和国际研发机构的合作,争取储备更多创新药产品资源。

俗话说"解释就是掩释”,手握大量现金,无有息负债,经营现金流充沛,固定资本开支高峰已过,请给我一个不“大比例分红”的理由!