光伏产业链大致从22年6月份开始,经历了一年半的持续下跌,曾经风光无限的新能源基金,也被基民骂得体无完肤。从去年开始对光伏产能过剩的担忧,到今年陆续兑现:多晶硅料从30万元/吨跌到6万元/吨,单晶硅片价格也是大腿斩,电池组件跌破1元/W。所以市场的抢跑逻辑得到完美体现,市场永远是对的。

光伏的残酷淘汰赛已然打响,那么隆基、通威、晶澳、晶科、中环、天合这六大巨头,谁能够“乘风破浪,穿越周期”?下面我们将从几个方面简要分析。

一,模式与技术路线之争:一体化与专业化,P型与N型组件

六大巨头中,除了中环默默坚守硅片专业化领域外,其他五家都已经不同程度实现了一体化,即掌握硅料、硅片、电池、组件之中的二个以上环节,其中隆基在硅片、电池、组件上产能第一,通威在硅料、电池、组件上独霸天下,晶科、晶澳和天合则在硅片、电池、组件上实现垂直一体化,但自身硅片产能无法满足电池组件需求,仍然要依靠外购。之所以出现上述格局,有其内在逻辑。

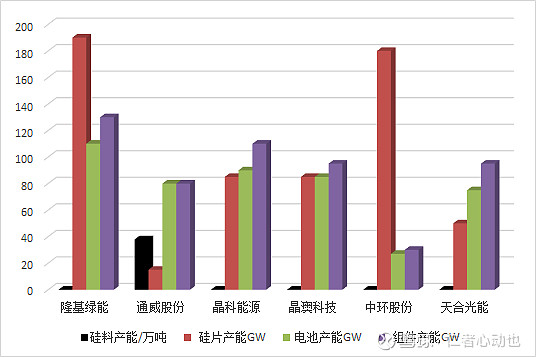

图一 2023年底六家公司预计实现产能情况

上图一为2023年底,六家厂商预计实现的光伏产能情况,隆基长期在硅片领域居于龙头大哥地位,管理层从稳健的经营风格出发,进入门槛相对较低的电池组件环节,并迅速杀到第一的位置;而通威则是硅料领域的龙头老大,由于硅料需要重资产投入、且技术要求高,扩产周期长,具有很高的进入壁垒。再加上隆基和通威在硅片和硅料上互相战略绑定,通威没有向下游硅片环节扩张,而是选择向更下游的电池组件扩张,更具有经济性。

而晶科、晶澳、天合三家在硅料和硅片上都无法挑战隆基、通威的绝对优势,所以只能将重点放在电池组件的战略扩张上来,硅片的产能主要配套自身的组件需求,一般不对外出售。而中环则在硅片上拥有几十年的技术累积,210硅片更是独步天下,其在硅片领域的专注,目前有赶超隆基的趋势。但是在TCL收购中环后,资本运作和经营更加灵活,目前也有推出叠瓦组件,但是产能尚小,无法形成气候。

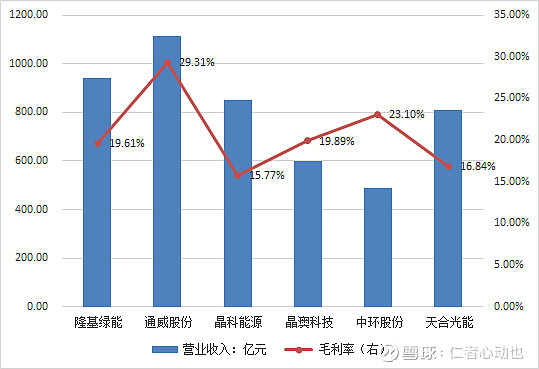

从下图二可以看出,23年前三季度的经营表现:隆基的营业收入规模最大,通威次之(扣除农牧业收入后);晶科、天合、晶澳的营收稍逊,居于二线地位;而中环营收最小,主要由于组件业务规模不大。

从毛利率来看,通威最高达到29%,但是硅料已不再短缺,高毛利不可能持续,23年Q3季度的毛利率已下降至20%,未来大概率还会再降。中环的毛利率高达23%,并且持有可持续性,这充分说明中环在210硅片领域的技术优势,专业化虽然损失了营收规模,但是在盈利能力上却可以获得溢价。

隆基的毛利率近20%且稳定性较高,因为隆基的组件业务不用对外采购硅片,完全自供,而高毛利的硅片有相当一部分对外出售,所以整体盈利能力也更强。晶澳科技的毛利率与隆基处于同一水平,高达19.89%,虽然晶澳自身的硅片与电池产能无法满足组件需求,有2成左右需求外购,但是凭借Topcon产能优势,率先占领市场,其组件价格相较于PERC组件具有一定溢价。因此,晶澳虽然在硅片方面不如隆基,在N型组件方面的领先优势,使得其毛利率与隆基持平。

天合与晶科的毛利率相当,均在16%上下,两家公司的行业竞争地位相似:其硅片的自供能力差于隆基、晶澳,相当大一部分硅片需要外购;两家公司的Topcon组件产能与晶澳不相上下。天合的毛利率比晶科稍高,可能是因为采用中环210的N型硅片,其生产的组件可能具有一定溢价优势。

图二 2023年Q1-Q3六家公司营收与毛利率情况

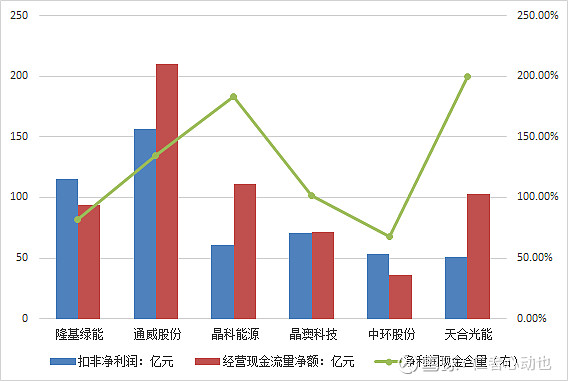

如下图三所示,从扣非净利润来看,通威遥遥领先,隆基次之,晶澳、晶科、中环、天合居后,四家相差不大。但从经营现金流量与净利润的匹配程度来看,天合的现金流情况最好,高达200%,晶科次之,达183%,通威也不错,达134%。晶澳、隆基、中环的经营净现金流小于扣非净利润,经营质量不高。

图三 2023年Q1-Q3六家公司扣非净利润与经营净现金流量情况

综上所述,一体化经营模式的营收规模能做到更大,但在毛利率方面不如专业化更强的公司,这是由于光伏产业链各个环节的不同技术含量与竞争门槛决定的。总的来说,垂直一体化能够使公司获得更大的市场空间,净利润规模也更大。由于中环在一体化方面布局推进最慢,虽然其毛利率最高,但是其营收和净利润规模在六家公司中最小,差距一目了然。

另外,电池组件的技术路线之争,其结果逐渐浮出水面:N型Topcon组件的市场规模迅速扩大,P型PERC组件的市场逐渐失去,晶科能源23年前三季度组件出货量为52GW,天合的出货量则为45GW,隆基则为43.5GW,隆基已被两家Topcon的后起之秀超越。并且23年Q3晶科能源的扣非净利润25.11亿元,已经大于隆基的24.54亿元。

隆基的内忧外患是显而易见,选择错误的组件技术路线,一步错则步步错,其后果就是满盘皆输。随着各家都在N型Topcon组件的产能上疯狂扩张,产能过剩之忧再现。隆基再去进行这一片红海市场,已无胜算。只有另辟蹊径,进入技术难度更高的BC电池领域,则成为了隆基的选择,但是BC电池的量产,能否在良率和成本上持平于Topcon电池,还是未知数。可能真要看隆基的造化了。

二,扩产冲动与存货风险

扩产成了光伏产业竞争博弈的“囚徒困境”,在整个行业产能已经明显超出实际需求的现状下,“扩产找死,不扩产等死”。诚然,全球"碳达峰、碳中和”的征途才刚开始,未来的光伏需求量的确不可估量。只有在短期内抢占更多的市场份额,才能在接下来的淘汰赛中获得更高的生存率。

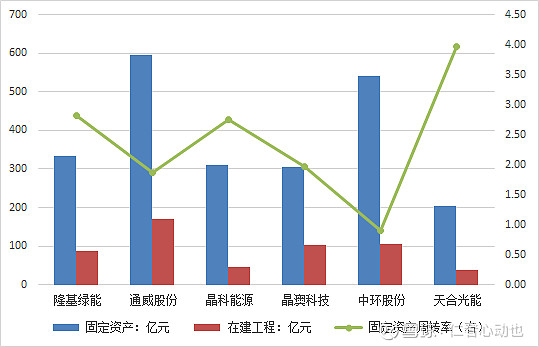

从下图四可以看出,由于硅料和硅片的专业化程度更高,重资产设备投入更大,所以通威、中环、隆基的固定资产规模更大,并且由于中环的硅片自动化水平比隆基更高,因而其固定资产比隆基更大。晶澳、晶科、天合在电池组件领域产能更大,硅片产能较小仅为自用,其资产设备投入相对较小,因面固定资产规模小于前面三家。

从在建工程来看,通威的在建工程规模最大,达180亿元 ,由于在硅料、电池环节占据龙头大哥地位,其扩张主要面向最为薄弱的硅片环节,一旦补齐硅片短板,通威将打通光伏上下游所有环节,并且将对隆基的硅片业务形成较大冲击。中环、晶澳的在建工程规模次之,约为100亿元,中环主要还是扩张210硅片产能,兼顾叠瓦组件产能;晶澳在硅片、电池组件上同步扩张,力求实现硅片完全自供。隆基的在建工程也达80多亿元,主要集中在扩张BC电池产能上,顺带扩大硅片规模,维持领先优势。晶科和天合的在建工程规模较小,约为40亿元左右,主要集中在电池组件产能,因而固定资本投入相对较小。

图四 2023年Q3六家公司固定资产及在建工程情况

图四 2023年Q3六家公司固定资产及在建工程情况

综上所述,六家公司在最下游电池组件领域的扩产规模最大,因为硅料、硅片等上游领域的进入壁垒相对更高,硅料、硅片龙头企业已经形成竞争优势,若盲目进入,胜算不大。

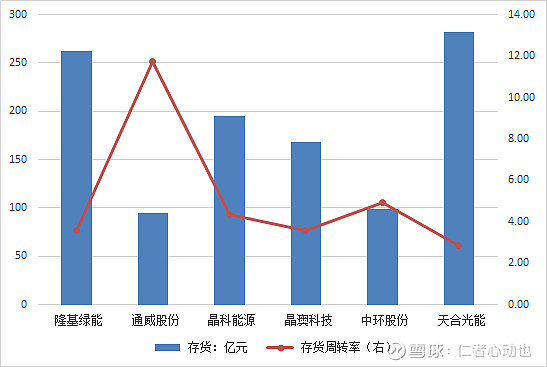

在产能过剩的大趋势下,存货面临的风险不言自明,一旦国内外市场的需求不及预期,那么价格的雪崩,将带来巨额的存货减值损失,上一轮光伏危机,几大巨头的轰然倒下,仍然历历在目。

如下图五所示,天合的存货金额最大,为282亿元,存货周转率也是最低的;隆基的存货居第二位,高达261亿元,周转率处于平均水平;晶科和晶澳分别为195亿元、169亿元,但晶科周转率大于晶澳;通威和中环的存货最低,都在100亿元以下,但通威的周转率最高为11.7倍,明显高于其他五家企业。

图五 2023年Q3六家公司存货及周转率情况

综上所述,在光伏产业链整体都在降价的趋势下,硅料、硅片、电池组件各个环节的产能过剩程度应该是递增的,其价格下降幅度大体上也是递增的吧,越是下游,产能过剩越严重,价格下降幅度也越大。因此,天合、晶科、晶澳等主要业务在下游环节的厂商,面临的存货减值风险更大;而通威、中环、隆基等上游企业,存货减值风险相对较小。

三,控制杠杆,现金为王:谁能穿越周期?

“不谋万世者,不足谋一时”,基业长青的企业,不在于一时的激进扩张,而在于长期稳健的行事风格。有多少曾经风头无二的企业,转瞬间,眼看它楼塌了。

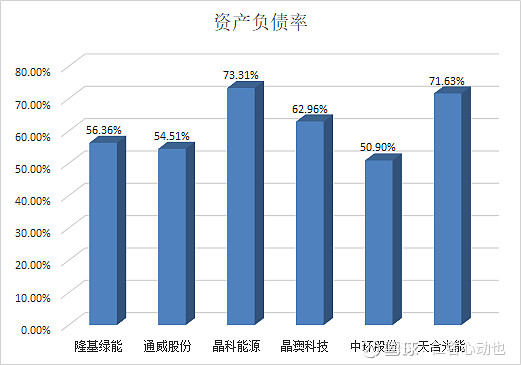

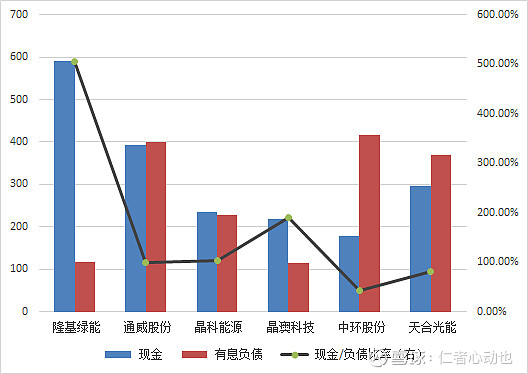

综合下图六和下图七,可以看出,晶科和天合的扩张步伐太过激进,资产负债率已经超过70%,晶科的现金储备刚好覆盖有息负债,而天合的现金储备还不足以覆盖有息负债。晶澳科技的资产负债率近63%,其现金储备2倍于有息负债,较好利用杠杆,却稳健有余。

隆基、通威、中环三家在专业化领域有深厚护城河的企业,其资产负债率均在56%以下,尤其隆基的现金储备5倍于有息负债,这就是穿越周期的底气所在,“任凭风浪起,稳坐钓鱼台”;通威的现金刚好能覆盖有息负债,手握硅料这一最基础的原料,可谓“手中有粮,心中不慌”;而中环虽然资产负债率最低,但是现金储备不足有息负债的40%,考虑到有母公司TCL集团的支持,遇到资金流动性问题,尚能安全上岸吧。

图六 2023年Q3六家公司资产负债率情况

图七 2023年Q3六家公司现金/有息负债情况

三,结论:江湖地位

综合上述三大方面的分析,在本轮光伏淘汰赛的寒冬之下,六家企业的优胜劣汰顺序如下:

第一位,隆基仍然是穿越周期能力最强的企业,硅片王牌在手,财务杠杆稳如泰山,近600亿元的现金储备,存货的减值损失完全能够自我消纳,即使在Topcon电池组件技术路线上的短暂落后,隆基也有足够实力承受试错成本,何况,BC电池组件的技术路线万一成功了呢?

第二位,通威是实至名归的,财务杠杆较低,存货规模最低,经营现金流十分优秀,手握390亿元现金储备,还有硅料这一核心资产加持,后手发力硅片业务,从容扩张Topcon电池组件产能,企业走在良性发展道路上。

第三位,晶澳科技,上一轮光伏淘汰赛中,为数不多的幸存者。其财务杠杆水平适中,现金储备2倍于有息负债,存货规模适中,在硅片、电池、组件的垂直一体化道路上稳步扩张,硅片即将自给自足,靳保芳带领晶澳穿越周期的能力,毋庸置疑。

第四位,晶科能源,虽然在Topcon电池组件技术上取得领先优势,但是即将迎来红海竞争局面。此外,财务杠杆过高,现金储备刚好覆盖有息负债,存货规模较大,毛利率水平最低,硅片产能无法完全自供。在新一轮的价格战下,毛利率将继续下滑,存货面临很大减值风险。

第五位,中环股份,虽然企业的资产负债率最低,毛利率最高,存货规模也最小。但是,在其他巨头纷纷发力硅片业务,追求垂直一体化的情况下,中环的硅片可能面临需求锐减的不利局面。由于企业有息负债高,经营现金流也较差,暂时没有足够财力向下游电池组件领域大规模扩张(看TCL集团能否持续输血),在新一轮竞争中面临不利局面。

第六位,天合光能,放在末位实属无奈,企业的财务杠杆率超高,存货规模行业最大,现金尚不足以覆盖有息负债,在行业景气下降时期,这些都是硬伤,很容易出现存货大额减值、流动性短缺等财务危机。并且天合的硅片、电池自供率较低,与晶澳、晶科二家垂直一体化优势明显的企业相比,其竞争劣势显而易见。经营现金流较好、在210组件上的细分优势,是天合为数不多的亮点吧。

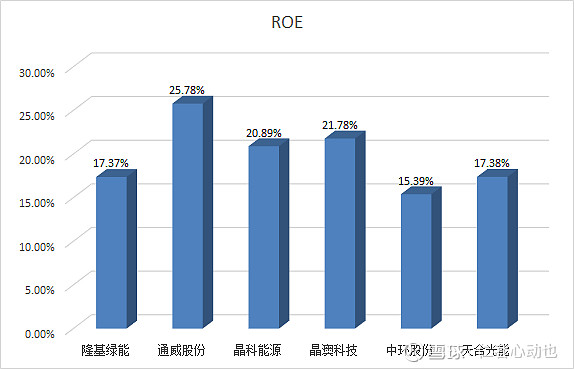

图八 2023年Q3六家公司的ROE情况