券商三季报已经披露完毕,整体业绩还算不错,但并未超过市场太多的预期。归纳总结一下,近几年券商行业的盈利模式和竞争格局都发生了显著变化。

1,马太效应下强者恒强,市场份额向大型券商集中

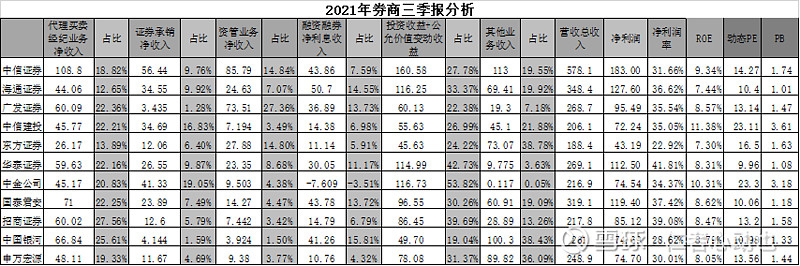

41家上市券商归母净利润1484亿元,同比增长22.9%,而本文列出的排名前11位的券商合计实现净利润1062亿元,占所有上市券商的比例达71.6%。由此可见券商行业的马太效应越来越明显,并且这一趋势还会继续下去。

2,告别依靠经纪业务的“靠天吃饭”模式

在2015年牛市中,券业创造了历史最高的净利润,时至今日都未能超越那次盈利高点。当年牛市爆棚的成交量,叠加较高的佣金水平,仅凭经纪业务这一项,就让券商赚得盆满钵满。当年,华泰证券实现经纪业务收入126亿元,占营业总收入的比重高达48%,券商一哥中信证券实现经纪业务收入183亿元,占营业总收入的比重也达33%,海通证券该项指标也在33%左右。可以说,2015年之前整个券业都是依靠经纪业务的扩张来实现野蛮增长,股票市场成交量决定了盈利能力,“靠天吃饭”成为业界的无奈。

2015年牛市破灭,券商行业迎来阵痛转型期,佣金率下滑,经纪业务竞争激烈。各大券商纷纷转向新赛道,寻找新增长极。从2021年三季报来看,经纪业务占营收的比重大幅下滑,一哥中信仅为19%,华泰为22%,以资管业务著称的东方证券更是仅占14%左右。招商和银河这二家转型较慢,对经纪业务的依赖比较大,占比在25%以上。

3,证券承销、资管业务、自营投资”三剑客“成为强劲增长极

在证券承销业务上,作为一哥的中信证券市场份额最大,中金公司拥有强大的股东背景及资源(号称央企IPO专业户),屈居第二,中信建投、海通、华泰、国泰君安也具有较强实力。但是值得指出的是,从证券承销收入占营业收入的比重来看,中金公司和中信建投分别为19%和17%,远超一哥中信的9.7%,由此可见中金公司和中信建投在投行业力领域具备独特竞争优势。

在资管业务领域来看,中信证券和广发证券遥遥领先,堪称资管双子星,东方、海通、华泰表现不俗,紧随其后。中信除了控投华夏基金外,其自身资管业务规模月均在1万亿以上,且主动管理占比提升和净值型改造速度行业领先;广发证券”一控一参“:控股广发基金,参股易方达基金,这两家基金公司均排名前五,为广发证券贡献了不少利润。

自营投资业务,这个业务与券商的自有资本规模和研究实力高度相关,中信证券的净资本行业第一,自营投资收益达160亿元,占营收比例为28%,海通、华泰、中金三家的投资收益也在110亿元以上,占比分别为33%,43%,54%,该指标比重均高于中信证券。中金公司的投研实力真是牛逼,投资收益贡献了一半以上的营收,而中信证券身为行业一哥,其投研水平真心有待提高。

经过对盈利模式和竞争格局的简要分析后,那么到底什么因素决定了券商的估值水平呢?通过对上表的观察,可以看出一些端倪。

我们发现,中金公司和中信建投的动态PE高达23倍,PB也在3倍以上,这两家的估值水平明显高于其他头部券商(由于两家公司上市不久,次新股有一定估值溢价)。而身为龙头老大的中信证券的PE和PB仅为14倍和1.74倍。前面的分析已经指出,中金公司和中信建投营业收入构成中,自营业务和证券承销业务两者合计占营收的比重分别为73%,44%。由于这二项业务的毛利率很高,利润贡献能力很强,最终表现为中金和中信建投的ROE高达10.3%和11.38%,而其他头部券商均在8%左右的水平。

中信证券作为亚洲最大的券商,拥有行业第一的净资本规模,然而其自营业务占营收的比重仅为27.8%,处于头部券商的尾部水平,不及华泰、海通,更不用说中金。但由于在资管业务、承销保荐业务的较强实力,中信证券的ROE为9.34%,盈利能力仅次于中金、中信建投,居于第三位。

最后,值得指出的是,广发证券的ROE虽然只有8.57%,但是前三季度广发的证券承销业务由于监管叫停,仅仅贡献了3个亿的收入,如果广发恢复到往年20到30亿元的水平,其ROE至少提升1个点,和中信证券应该不相上下。

4,结论:自营、资管、承销强者,估值水平越高

最后我们可以得出结论,自营、资管、承销三项能力决定了券商的估值水平。从业务规模天花板和盈利能力来看,自营业务重要性第一,资管排第二,承销最末。但随着IPO注册制的全面推行越来越近,承销业务的重要性可能会逐渐上升。

在具体股票操作上,第一推荐中信证券(目前受配股融资影响,估值被压制),其次是华泰证券(国际化水平最高,自营业务较为突出)、广发证券(承销保荐业务恢复)。