今天看到白酒股大跌,并不感到意外,这几年的业绩上涨显然背离了经济基本面,有几家龙头企业的业绩是大幅跑赢了GDP,那么这种情况可以持续吗?未来有没有可能因为渠道压货太多而被反噬?我认为这是超级难题。

我们列举几家公司的疫情前后的变化,

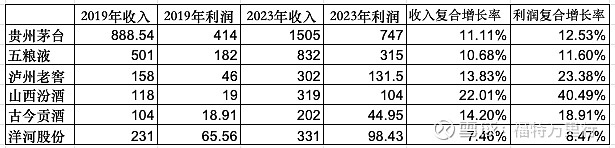

这张表让我们看到几家龙头白酒公司的复合增长率,无论是收入和利润,除洋河以外,均取得了双位数的增长。

虽然白酒的周期性较弱,但依然会受到经济活跃度,渠道压货,消费偏好变化所带来的周期波动,有向上的摆动就会存在向下的动能,无法排除业绩向下波动的可能。

很多公司已经在估值上反应了业绩存在较大负增长的可能。

我可能会选择辩证的来看过去业绩表现,业绩一部分来自消费者真实的消费,一部分压在渠道仓库和货架上了,一个简单的道理,压货给渠道是不可能持续的,总有一天会走到零界点,而目前为了让渠道多压货,厂家提供贷款已是行业众所周知的一种操作。所以过去过快的增长也许一部分来自于更为激进的压货,当然这只是一种猜想。

所以我的策略依然是,在悲观预期下,通过估值来给予安全边际。这也是为什么依然选择持有洋河的原因,虽然这几年的业绩增速是几家里面最慢的,可能一个原因是渠道压货相对没有那么多,毕竟以前就吃过这方面的亏。此外,估值上已经一部分体现了业绩在未来可能出现的负增长。