$通化东宝(SH600867)$ $甘李药业(SH603087)$ 目前已经打入通化东宝的底仓,目前个人的判断是,对于两家公司,估值显然易见的便宜肯定是谈不上的,但随着集采的结束,一部分不确定性被消除了,竞争还是有序的。

我先前对于市场空间的判断出现了一些不小的失误,看了几份报告,我国目前胰岛素的空间大概140亿,考虑到胰岛素的占比仍然偏低,5年后可能会到200亿,我认为两家国内峰值收入会在35-40亿之间。

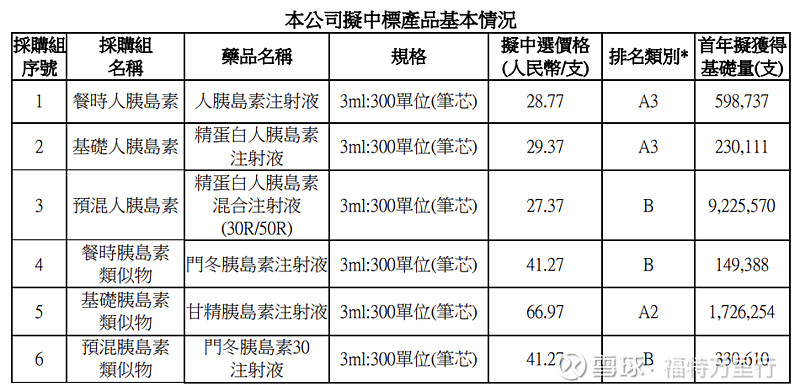

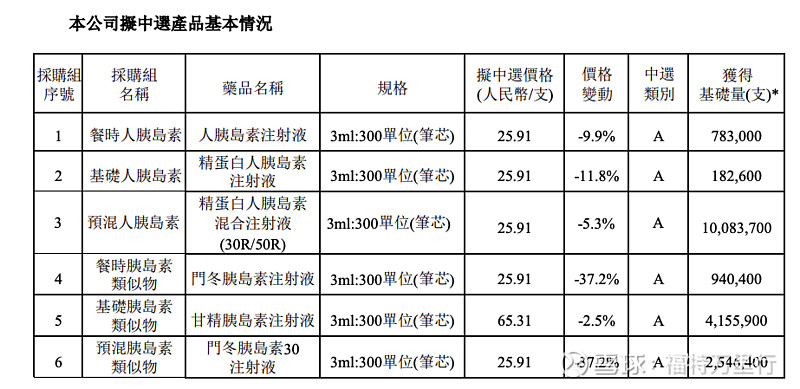

其次,我们不能低估联邦制药在胰岛素取得的进展,我们看到公司6款产品全部进入到A类。如下

2021年11月

2024年4月

所以从弹性来讲,联邦制药在胰岛素上获得的增量会更为显著,已进入到第一梯队。