首先,在uslm公司有非常悠久的历史,公司创建于1950年,我在官网能查到最早的的年度报告是1995年,根据该年度报告该公司净利润数据可追溯至1993年,为3.9万美元,而其他如资产信息可以追溯到1991年,虽然更有可能的是该公司于1991和1993年遇到了一些经营问题而不是公司加速增长(1992和1993以及1991年收益差距过大)不管如何该公司从1993年发展到2023年这30年间净收入从3.9万美元提升到了7454万美元,30年复利能达到恐怖的28.7%,如果用1994年盈利数据增长率就没有那么高,但也能达到13.4%(为增加计算该公司增长精确度后面统一用1994年数据),远高于标普500的8%收益率,其次uslm公司1994年收入是3686万,净利润只有191万,算出来的净利润率只有5.2%,而今年该公司的净利润率已经超过26%。当然这些数据也都反应在了它的股价上,股价从1994年的5月的4.5元到现在已经增长到了291.5元,年化收益约为15.5%,总资产从1994年的2739万到现在增长为4.4亿增速约为10%每年。让我觉得最不可思议是该公司的员工数,1994年的员工数量为313人,而2023年该公司的员工数也才不过333人,每位员工贡献的收入从每人0.61万元增长到了现在的22.38万美元每人,这可能可以解释为什么公司在过去30年收入仅仅增加了5倍,但净利润翻了近30倍,公司大多数利润增长都是靠提高利润率来达成的,这第一个原因可能是因为公司管理的改善,而第二个原因可能是因为竞争的减少。

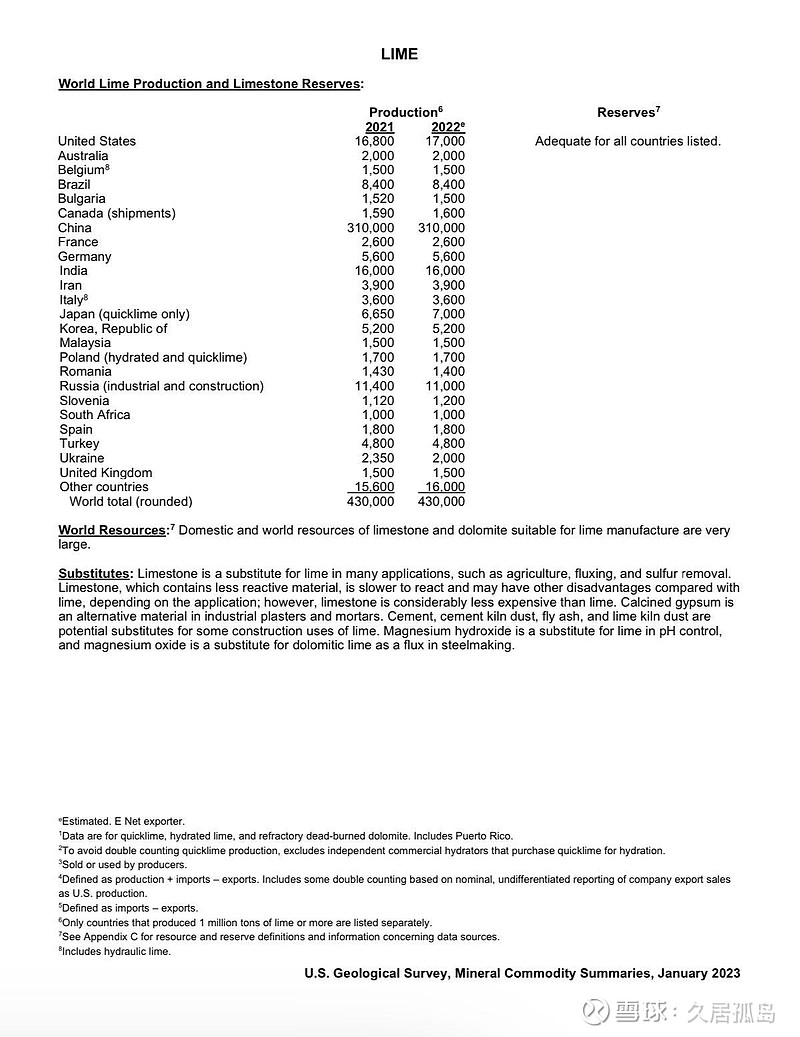

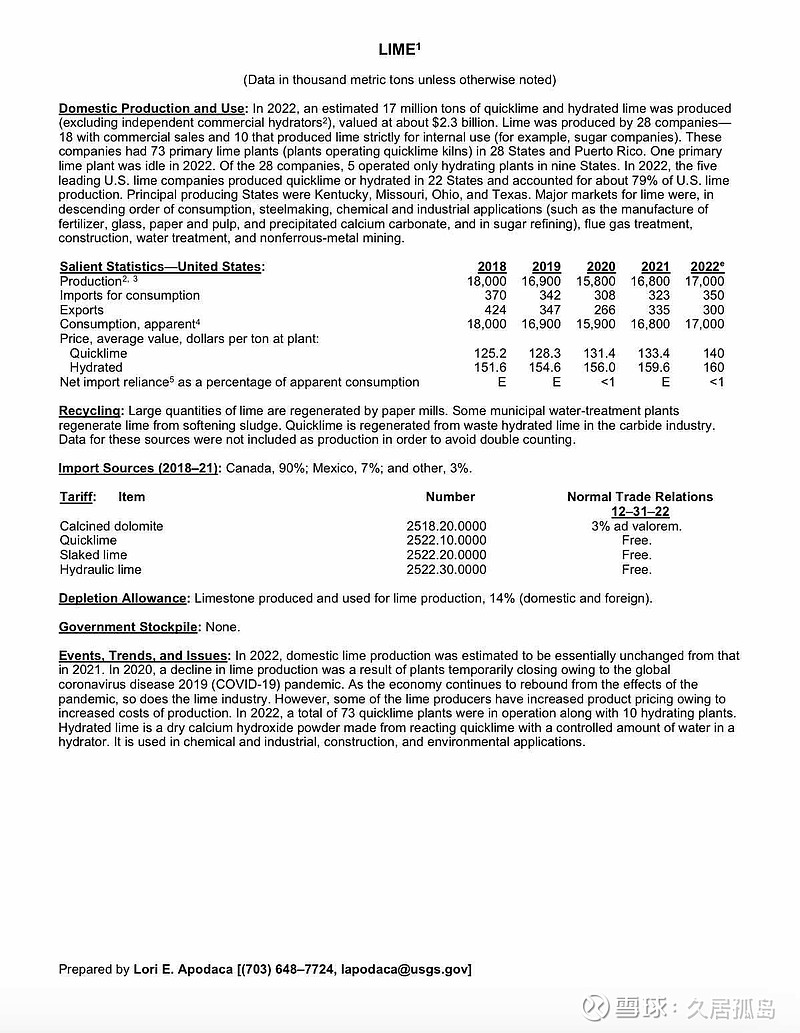

United state lime&minerals 公司属于石灰行业,进行开采和加工,而采矿和材料业在过去50年在标普500中的占比从原来的中间位置逐渐变为倒数第一和倒数第二,近二十年上市的所有公司和存在的公司中材料业也是倒数,对于一个材料业和采矿业公司来讲公司的竞争越来越小,所以超额收益会更加容易获得,在最近五年uslm公司净利润年增长率约为25%,很大原因是因为美国兴起的基建热导致的石灰价格上涨,不过也不排除通货膨胀的原因。未来的时间中美国的建材行业竞争只会继续减少,对于想要进入建材行业的公司来说建材行业的增长较为缓慢并且如石灰行业等基础行业需要大量基础投资,这会使得新进入者需要付出大量亏损的风险并且对于它们来讲并没有超额利润增长的潜力,这会使得新公司更有可能产生在如科技之类的高增长领域。所以原材料行业中的公司竞争越来越小,在未来石灰行业的竞争将继续变低,这使得uslm公司将可能继续延续公司的收入增长并且并不会受到新进公司的威胁从而降低利润率。2022年美国石灰产量大概是1700万吨,价值约为23亿美元uslm公司石灰总收入约为2.8亿美元,占石灰市场份额的12.2%。因石灰行业的市场较小并且进入壁垒比较高,并且因为石灰产业拥有极强的地域性,所以对于uslm来说行业竞争压力并不大。

作为一家伟大的公司,护城河是必要的对于整个石灰行业来讲,进入成本就是一个十分重要的因素,石灰行业区域化程度高,竞争激烈,价格、质量、满足客户需求和规格的能力、与客户的距离、个人关系和交货及时性是主要的竞争因素。该公司的竞争对手主要是私营公司。

石灰行业的特点是进入壁垒高,包括: 缺乏可以获得所需分区和开采许可的优质石灰石矿床;石灰厂和设施需要靠近市场、铺好的道路和铁路网络,以实现具有成本效益的生产和分销;清洁空气和反污染法规,包括与温室气体排放相关的法规,这使得获得石灰窑等新排放源的许可变得更加困难;以及工厂和设施的高资本成本。这些考虑因素强化了拥有许可的长期优质石灰石资源以及相对于市场而言良好的地理位置和交通的运营的溢价价值。

石灰生产商往往集中于已知的优质石灰岩地层,这些地区的竞争主要以区域为基础。虽然钢铁行业和环境相关用户是最大的市场部门,但石灰行业的主要客户还包括化学品用户和其他工业用户,包括造纸制造商、石油和天然气服务以及高速公路、道路和建筑承包商。

近年来,由于某些行业经历周期性或长期衰退,石灰行业的需求减少。例如,公司钢铁和石油和天然气服务客户的需求往往随着对其产品和服务的需求而变化,而产品和服务的需求仍然具有周期性。 此外,电厂继续使用更多的天然气和可再生能源来代替煤炭发电,新燃煤电厂的审批变得极其困难,这减少了烟气处理工艺对石灰和石灰石的需求。 需求的减少导致行业内的竞争压力增加,包括定价和对某些客户账户的竞争。

石灰行业的整合使得三大公司占据了北美三分之二以上的产能。除了整合之外,许多石灰生产商通常还进行现代化、扩建和开发项目,以升级其加工设备,以提高运营效率。该公司相信,其在德克萨斯州、阿肯色州和俄克拉荷马州的现代化和扩建项目以及最近的收购,以及德克萨斯州的石灰浆业务,应使其能够继续保持竞争力,保护其市场并为未来做好准备。此外,当条件允许或机会出现时,公司将继续评估内部和外部的扩张、增长和提高盈利能力的机会。公司可能必须修改其战略或以其他方式考虑提高公司价值的方法,包括建立战略合作伙伴关系、合并或其他交易。

作为地域性强的行业,uslm的第一个竞争优势是它的进入壁垒,第二个是它的管理优势,它的首席执行官还兼任美国石灰业机构主席。第三个优势是它的规模优势,这让它们的石灰生产成本变低并且优秀的资产负债表可以让它们更容易借到债并在危机中生存下来。

只看过去来讲,这家公司无疑是非常优秀的,不过要想知道公司是不适合现在购买还是得看现在和未来两个方面。目前,该公司的市盈率为22倍,虽然不便宜但也算不上很贵,毕竟标普500目前的平均市盈率也能达到21.4倍,而标普500的盈利增长远没有达到uslm过去5年的25%,对于高增长公司来讲我更喜欢用peg,因为这个指标并不像市盈率没有考虑公司增长对公司价值的影响,uslm公司五年增长率计算出的peg不到1 。想要更精确的计算公司的内在价值需要用到现金流贴现公示,事先说明这个公示算出来的值很可能偏离实质,毕竟计算出公司未来的收益是不可能的,对此只可以预估,而预估的不准确很可能会导致价值的严重偏差,所以如果认为我的预测过于乐观请自己对公司增长做出预测网页链接(自由现金流折现计算器)。在公司运营好的情况下,未来五年到2028年的营业增长将能达到25%,2028年到2030年年收入增长将能达到20%,2030年到2040年收入年增长大约可以达到15%,永续增长率5%,使用贴现率8%,用贴现公示算出来的值为2825美元,当然,这个值是非常乐观的假设,假设公司未来并没有被自然灾害损害并且发展了如海外业务等且没有遭受重大打击的情况下公司的合适股价大约在2800美元左右。在公司运营不良的情况下比如遭受决策失误和自然灾害的情况下预估24年至28年年增长率5%,28年至30年年增长率1%,2030年至2040年增长率-5%,永续增长率3%,计算出来的值为190美元。公司运营正常的情况下(没有遭受自然灾害但也没有开展其他业务的情况下)2024年到2028年年熟人增涨设为20%,2028到2030年年增长设为15%,2030年到2040年年增长设为10%永续增长率设为4%计算出来的现值为1200美元,在我看来uslm公司一切正常的情况下还有3-4倍的升值空间。对比公司的估值公司的资产负债表更加令人满意。

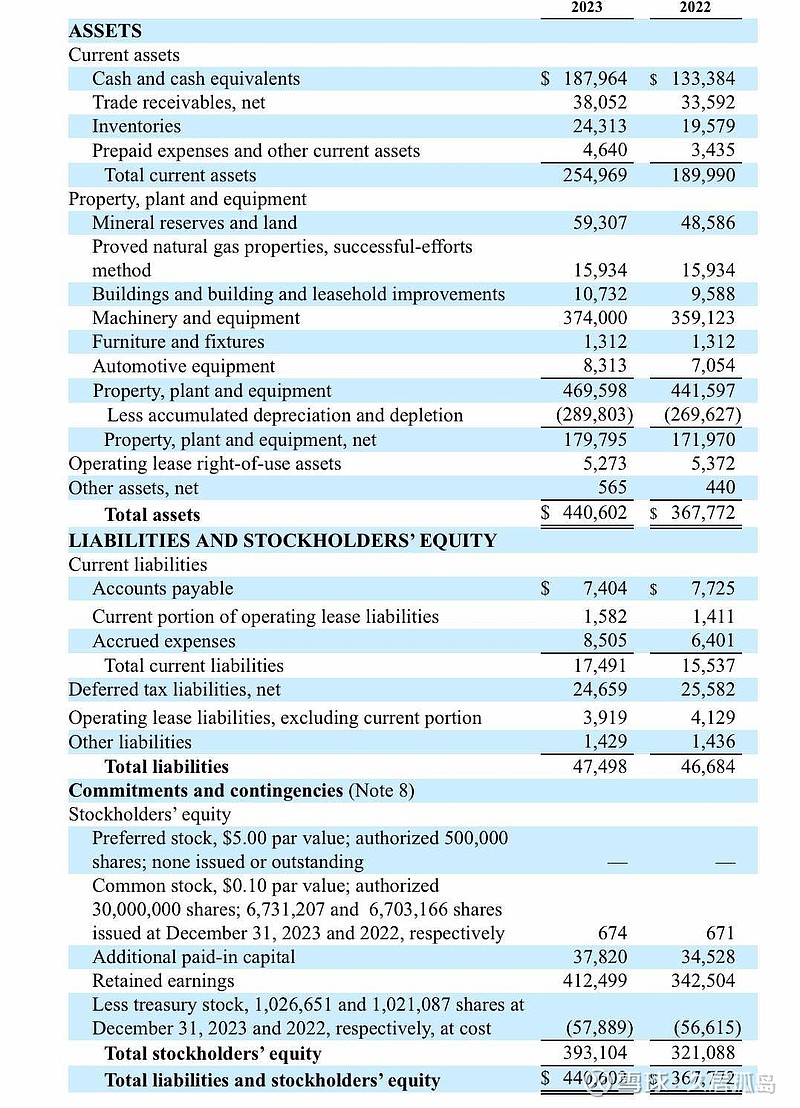

该公司总资产为4406万美元,总负债只有474万美元,且没有有息负债(如银行贷款,债券之类)负债率仅仅略10%,公司现金可以偿付所有负债,所以公司的安全性非常高,几乎没有破产的可能性,在这方面我将其和mlm公司进行了对比(mlm市值为373亿美元,是材料业巨头之一),该公司负债率约为50%,远远超过uslm的10%,过去五年增长低于uslm,估值却高于uslm达到了32倍,而后者只有22倍左右,对比它的同行,uslm可以算是非常有性价比的了。

该公司的盈利能力也令人满意,基本所有指标都遥遥领先于同行,净利润率26.5%,超过同行的5.01%,普通股投资回报率高于20%也远超同行的6.4%。每位员工的净利润更是能达到同行的10倍。

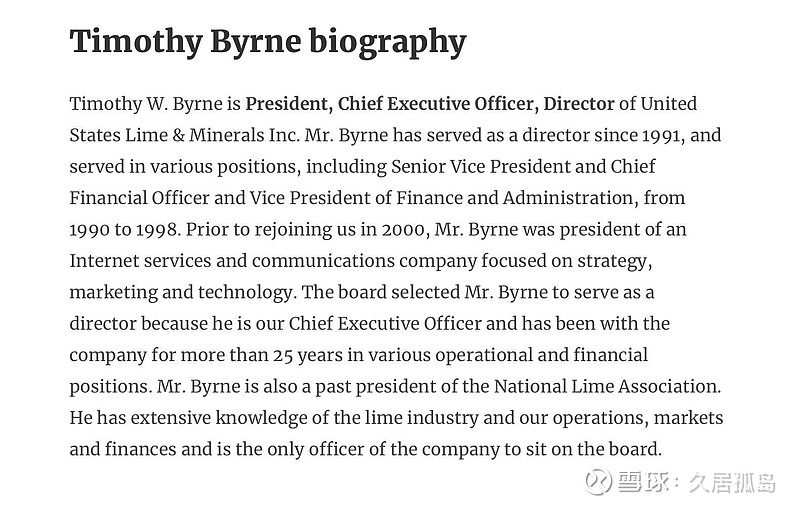

此外uslm公司的管理层也十分有经验,首席执行官Timothy Byrne 自 1991 年起担任董事,并担任过多个职位,包括高级副总裁、首席财务官和财务副总裁,在该公司工作了 25 年多,担任过各种运营和财务职务。伯恩先生还是全国石灰协会的前任主席。他对石灰行业以及运营、市场和财务拥有丰富的经验。

关于该公司的未来我认为在未来几年公司可以继续以收购等方式继续扩张,占领更多市场份额,但因为石灰行业的增长速度将会限制未来石灰企业的扩张,当公司无法扩张之后可以以石灰业为跳板继续扩张至其他材料领域,以此来继续增长其利润或者将其石灰业务向海外进行扩张。这两种扩张方式各有利弊,如果向海外继续扩张将会更加容易,因为管理层对石灰业务已经非常熟悉,将会更容易成功,但受限于石灰行业潜力较小并且本国人脉资源消费者等资源无法转移至国外,可能会导致一些困难。如果公司选择未来扩张至其他材料业公司将更容易利用国内资源,但面对竞争将会处于弱势(管理层不熟悉其他业务)在未来我认为石灰业市场并不会缩水,特别是外国市场将会急剧扩张,像印度等地未来对石灰建筑,清洁等用途的需求一定会上升,所以我认为如果这家公司能提前布局海外以后的潜力将是巨大的,利润增长将会持续更久。

最后再来看一看公司的风险,以下来自公司2023年度报告“我们的石灰和石灰石业务受到美国总体经济状况和特定行业特定经济状况的影响。

美国的总体和行业特定经济状况可能会导致对我们的石灰和石灰石产品的需求減少。具体而言,由于美国淘汰燃煤电厂的持续趋势,我们的公用事业客户的需求有所下降。由于行业的周期性经济状况,我们的建筑、钢铁、石油和天然气服务客户有时会减少采购量。对石灰和石灰石产品的需求总体减少可能会导致竞争压力增加,包括来自其他石灰生产商的定价压力和对某些客户账户的竞争。

为了保持或提高我们的盈利能力,我们必须保持或增加我们的收入并改善现金流,管理我们的资本支出,并控制我们的运营和销售、一般和管理费用。如果我们在不确定的经济和监管时期无法维持收入并控制成本,我们的财务状况、经营业绩、现金流和竞争地位可能会受到重大不利影响。

我们的采矿和其他业务面临我们无法控制的运营风险,这可能导致运营费用大幅增加以及生产和运输水平下障,从而可能对我们的石灰和石灰石业务及其盈利能力产生重大不利影响。

我们在露天和地下采矿作业中开采石灰石,并通过我们的工厂和其他设施加工和分销石灰石。我们无法控制的某些因素可能会扰乱我们的运营,对生产和运输产生不利影响,并增加我们的运营成本,所有这些都可能对我们的运营业绩产生重大不利影响。其中包括可能导致采矿条件恶劣的地质构造问题、石灰石化学或物理性质的变化、现场发生的事故或其他重大事件,这些问题可能导致我们全部或部分业务停止一段时间并增加我们的运营成本。费用、采矿、加工和工厂设备故障以及可能导致中断和增加费用的意外维护问题、罢工、工作行动或其他停工可能会扰乱我们或我们的供应商、承包商或客户的运营并增加我们的费用以及可能影响运营、运输、燃料供应或客户的恶劣天气条件和自然灾害,例如飓风、龙卷风、暴雨、洪水、冰暴、冰冻天气、干旱和其他自然事件。

如果发生任何这些情况或事件,我们的运营可能会受到干扰,我们可能会遇到生产或运输的延迟或停止,我们的运营成本可能会大幅增加,并且我们可能会面临罚款、处罚、评估和其他责任。如果我们的保险范围有限或不包括特定的条件或事件,我们可能无法全额赔偿因此类条件或事件而可能产生的损失,其中一些损失可能是巨大的。”

自然风险并不会影响我持有股票的信心因为这不会影响到公司的盈利能力,在以下4种情况下我会选择出售我的股票,第一个是现任ceo退休(现任ceo已经65岁)且新任ceo的管理能力很差比如收购和公司无关的企业的情况,其次是公司的资产负债表恶化以及长时间的盈利能力恶化(不是短期一次性事件),最后是我对公司的增长预期与实际增长率偏离太大(因为这会使公司估值变高),最后一种可能性是我发现了更好的股票

上述风险只是其中一部分,详情请查阅uslm公司2023年年度报告。

总之,我认为uslm公司是一个很适合价值投资的投资标的,尽管风险不小,但相比于潜在的回报来讲并不算什么。