作为A股LED照片电池管理芯片巨头,晶丰明源4月17日披露年报显示,由于产品结构优化,毛利率提升同时存货周转率提升,去年公司净利润同比减亏。另外,公司AC/DC电源管理芯片、电机驱动与控制芯片作为第二增长曲线释放业绩。

净利润0.91亿元,亏损收窄

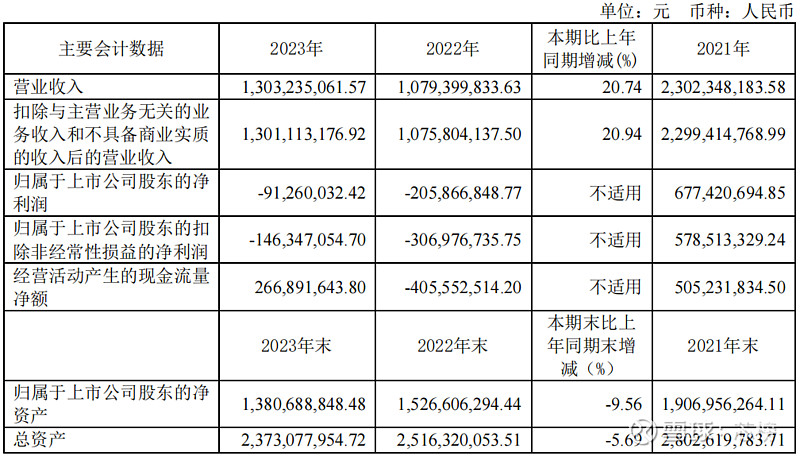

晶丰明源2023年销售收入13.03亿,较上年同期上升20.74%;去年半导体LED行业去库存,整体来看销售不佳,公司获得如此市场规模实属难得。

扣除非经常性损益的净利润为-1.46亿元,晶丰明源在市场不佳的局面下扩展产品占有,或影响公司毛利率提升,虽然2023年扣非净利润亏损收窄,但还是负值。公司经营性收入依旧不佳,主营业务盈利能力不强。

2023年晶丰明源计入当期损益的政府补助1870万元,同比下滑66%。

投资收益3205万元,同比下滑52.2%。 晶丰明源根据参股公司最新评估价值确认公允价值变动的收益合计3,045.86万元。主要参股公司对收益影响如下:上海类比半导体技术有限公司因评估增值确认公允价值变动收益1569.58万元、青岛聚源芯越股权投资合伙企业(有限合伙)因评估增值确认公允价值变动收益907.70万元、上海爻火微电子有限公司因评估增值确认公允价值变动收益376.75万元。

晶丰明源于2023年4月收购凌鸥创芯38.87%股权。收购完成后,公司持有凌鸥创芯61.61%股权,凌鸥创芯纳入合并报表,本次收购后对收购前持有的股权按取得控制权之日的公允价值重新计量,重新计量的损益影响确认投资收益共计1072.20万元。

非经营性收入5509万元,同比下滑接近一半。非经营性收入的同比下滑限制了净利润的增长空间,公司净利润-0.91亿元。值得注意的是,晶丰明源2022年2023年两年连续净利润、扣非净利润为负值,亏损严重。

图:晶丰明源2023年年报

受历年推出的股权激励计划以及未达到2023年晶丰明源业绩指标的股权激励计划冲回股份支付费用1.76亿元影响,本报告期内,公司共产生股份支付费用-0.58亿元。剔除股份支付影响,报告期内公司实现归属于上市公司股东的净利润-1.49亿元,实现归属于上市公司股东的扣除非经常性损益的净利润-2.04亿

毛利率提升8.09%

图:晶丰明源2023年年报

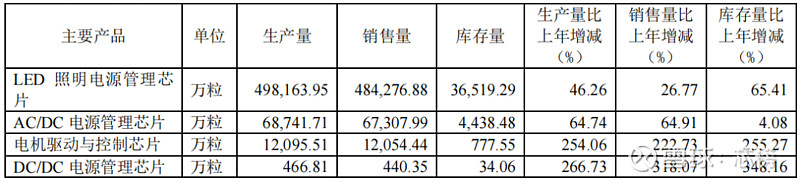

晶丰明源2023年主营产品销售数量较上年同期上升32.21%,同时产品结构优化,LED照明电源管理芯片销售占比下降;AC/DC电源管理芯片、电机驱动与控制芯片作为公司第二增长曲线,销售数量及收入均大幅增加。

去年晶丰明源产品综合毛利率25.67%,较上年同期上升8.09%。

具体业务中,LED照明业务毛利率得到修复。公司介绍去年LED照明电源管理芯片产品大致库存清理完毕,产品毛利率恢复至常态化水平;同时随着照明市场逐步回暖,LED照明产品销量较上年同期有较大提升,因市场竞争及供应商采购成本下降带来产品单价下降,整体业务收入小幅上涨。当年实现销售收入9.21亿元,较上年同期上升1.62%;产品生产成本同步下降,使毛利率得到修复,较上年同期上涨6.95%。同时,公司利用原有产业优势,加速照明产品的智能化布局、扩大智能照明销售市场、加大海外市场拓展力度。

晶丰明源AC/DC电源芯片产品销售收入增长,应用于大、小家电领域的AC/DC电源产品,销售收入较上年同期增加151.77%,销量同比上升147.85%。DC/DC电源管理芯片整体方案研发完成,进入市场推广。大电流DC/DC电源管理芯片整体解决方案中各产品均已完成研发并取得不同程度市场进展:应用于PC、服务器、数据中心、基站等领域的多相控制器已有多款实现量产。

另外,晶丰明源收购的MCU业务开始贡献业绩。去年,公司收购的凌鸥创芯实现销售收入1.76亿元,净利润0.53亿元。其中,公司合并报表计入销售收入1.40亿元,计入净利润0.32亿元。2023年,凌鸥创芯应用于电动出行、电动工具领域的产品实现国际和国内品牌客户突破;其MCU产品与公司AC/DC电源芯片产品形成组合方案,在大、小家电业务方面均有实质性突破。同时,凌鸥创芯的MCU产品同时开拓了高速风筒、汽车级应用等多个业务领域。晶丰明源加大了研发投入。剔除股份支付影响,去年公司研发费用为3.41亿元,同比增长21.8%。

资产减值损失同比下降89.13%

晶丰明源2023年生产量大大多于销售量,造成巨额库存。

图:晶丰明源2023年年报

由于2022年晶丰明源DC/DC电源管理芯片部分产品研发成功,当年实现量产,2023年订单量增加,故DC/DC电源管理芯片产品生产量、销售量、库存量增长明显。

2023年4月收购凌鸥创芯控制权,收购后公司持有凌鸥创芯61.61%的股权,凌鸥创芯作为子公司纳入公司合并报表范围,凌鸥创芯主要系电机控制芯片产品,故电机控制芯片产品2023年度生产量、销售量、库存量增长明显。

晶丰明源存货周转天数较上年缩短约37天,细化管理库存分类,进一步规范产品备货分类及生命周期管理流程,根据产品的差异化程度、转换成本以及备货风险,完善备货分类,报告期初积压长库龄存货本报告期基本消耗完毕,资产减值损失较上年同期下降89.13%。

2024年晶丰明源将推进各产品线积极推进产品的研发及推广,预计随着产业逐步复苏,依托技术优势不断进行产品创新,在PWM调光产品、可控硅调光产品、欧洲ERP产品等业务领域持续扩大收入。另外,公司将启动DC/DC电源芯片产品线汽车级产品方案的研发工作。