新华基金大类资产配置周报第 157 期 研究部 2024年07月15日

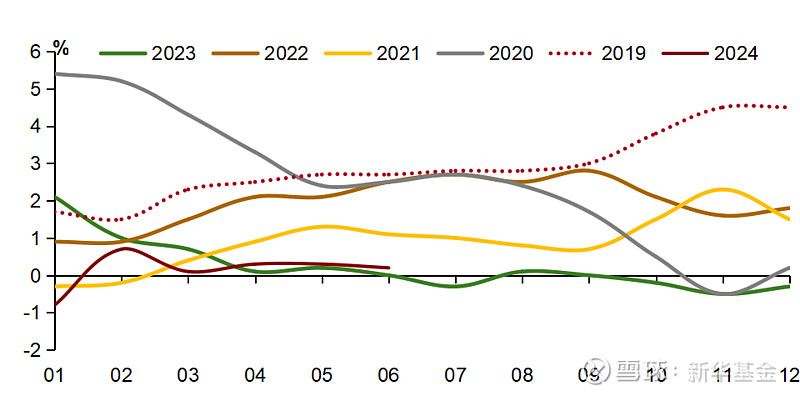

CPI:同比回落,食品项边际下行。6月CPI同比0.2%,与上月回落0.1个百分点;环比-0.2%,前值-0.1%。在连续两个月环比下行后,当月同比增速中今年新涨价因素已降至0.0%,翘尾因素为0.2%。本月CPI增速回落主要受食品项价格边际下行的影响。由于近期应季蔬果产量充足和集中上市,鲜菜、鲜果价格下降幅度较大,是6月食品CPI的主要拖累项。非食品CPI与上月持平,环比涨价贡献主要来自房租、通信和医疗保健,其中通信工具分项的价格反弹幅度较为明显。

PPI:同比延续回升,环比由正转负。6月PPI同比-0.8%,较上月回升0.6%,其中翘尾因素影响为-0.1%,新涨价因素影响为-0.7%;环比-0.2%,环比增速由升转降,再度跌至负增长区间,生产资料价格环比变动为-0.2%(前值0.4%),生活资料价格环比变动仍为-0.1%(前值-0.1%),生产资料价格环比走弱对6月PPI形成拖累。中上游的原料采掘和加工行业价格水平进一步改善,对6月PPI同比回升形成正向贡献。偏弱的居民消费导致PPI上下游传导机制依然不通畅,下游消费品PPI表现仍然偏弱。

展望7月CPI,推动价格水平同比增速回升的积极因素较多。猪肉价格仍有进一步上行空间,继续为当前表现偏弱的食品项CPI提供支撑。6月以来南北方地区的极端天气影响蔬菜、水果供应节奏,鲜菜、鲜果分项价格或有所企稳。全国大部分地区已进入夏季,气温持续上升,用电高峰即将来临,电力价格也将出现季节性回升。此外,国际原油价格回升的影响也会逐步向国内汽油价格进行传导。7月初以来,多项高频数据显示居民出行活跃度有所增加,夏季出行高峰能否对出行、娱乐等线下商品和服务价格形成提振将决定CPI回升的幅度大小。

展望7月PPI,一方面去年同期增速仍然处于较低位置,7月翘尾因素的影响有望收窄至0.0%左右,低基数效应继续支撑PPI同比增速改善;另一方面,随着地产一揽子政策发力和地方专项债项目加速推进,叠加地缘政治及供给约束下的国际大宗商品涨价预期催化,促使国内中游、上游工业品价格继续回升,支撑7月PPI继续上行。但考虑到当前经济基本面依然较弱,上游PPI向下游传导存在阻塞,上游大宗商品涨价可能会侵蚀部分中下游厂商利润,导致其PPI改善幅度有限。因此,整体的PPI大概率保持温和回升态势,短期内生产资料价格可能依然强于生活资料。

图2:CPI历年同比变化(%)

数据来源:wind,新华基金

【欢迎关注】

新华行业周期轮换(基金代码:519095)

新华沪深300增强C(基金代码:008184)

新华鑫动力混合C(基金代码:002084)

新华科技创新主题(基金代码:002272)

新华优选消费混合(基金代码:519150)

新华战略新兴产业(基金代码:001294)

新华策略精选股票(基金代码:001040)

新华沪深300指数C(基金代码:008184)

风险提示及免责声明

市场有风险,投资需谨慎。

投资者不应将本报告为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。报告中的内容和意见仅供参考,在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。投资者务必注意,其据此做出的任何投资决策与新华基金、新华基金员工以及关联机构无关。

本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,新华基金对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的分析不会发生任何变更。报告所载的资料、意见及推测仅反映新华基金于发布本报告当日的判断。