投资者对金融产品的风险收益偏好是多样的,但是希望收益更高、风险更小是所有投资者的共同愿望。对于风险偏好较低的投资者而言,全仓股票策略风险太高,全仓债券策略收益又太低,于是,大比例投资债券控制波动、小比例投资股票博取高收益的“固收+”产品开始进入市场,深受低风险偏好客户的青睐。

“固收+”既然存在一部分比例的股票持仓,在市场大幅下跌的情况下,就必然会亏钱,债券部分仓位的利息收入无法弥补股票的亏损,“固收+”也就变成了“固收-”。所以,如何控制股票部分的仓位风险,就成为了“固收+”产品的一个难题。

量化投资最擅长的就是用不同的量化策略组合出各种不同的风险收益特征。从量化投资的角度来看,“固收+”产品也可以通过量化的方式搭建出来。

从搭建策略的工具模块的角度来看,我们可以采用的工具是两种基础量化策略,沪深300增强策略和量化择时策略。

新华沪深300指数增强A(005248)$新华沪深300指数A(F005248)$

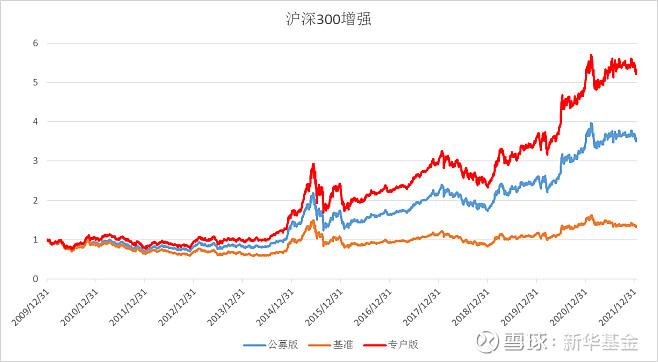

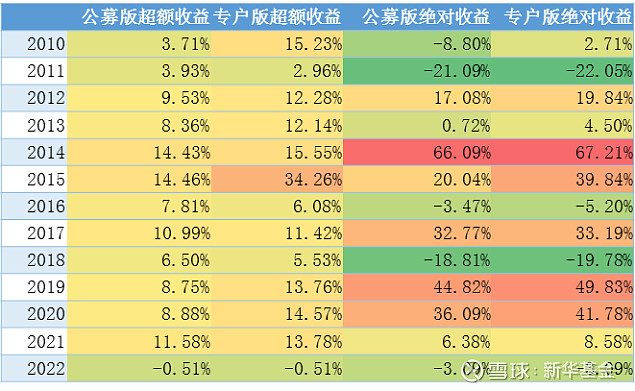

沪深300增强策略: 基于多因子量化模型,根据不同的约束条件,每月根据最新的数据生成股票组合,长期可以跑赢沪深300指数(参考下面历史回测模拟净值曲线)。公募基金对于指数增强有很多约束限制,比如成分股占比要超过80%,仓位上限95%,跟踪误差不超过8%左右。而基金专户则没有相关约束,所以放开了约束的专户版的策略收益会比公募版更高,波动风险也相对较大。

沪深300增强历史回测模拟

数据来源:新华基金

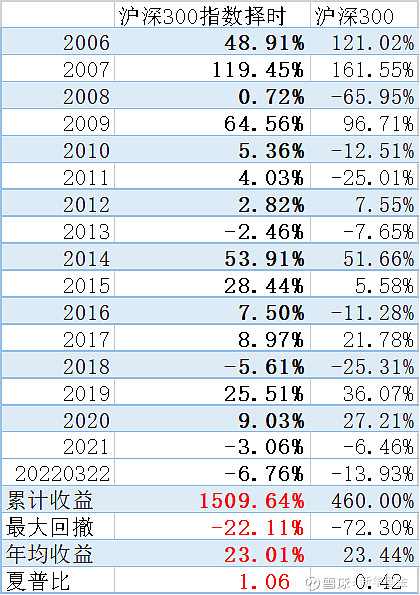

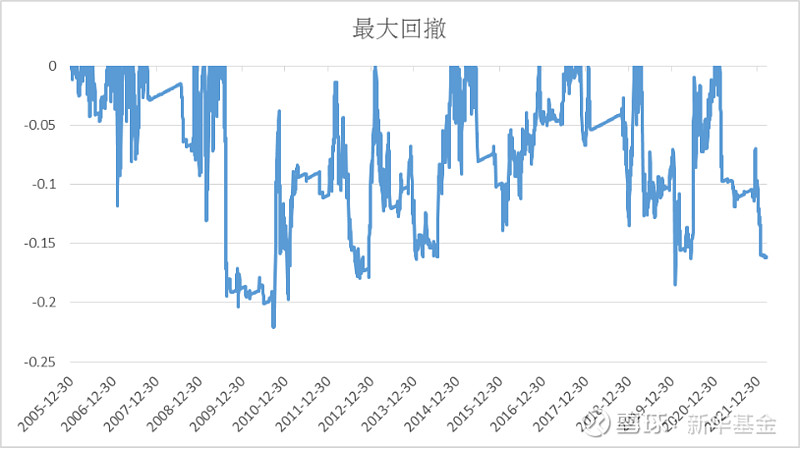

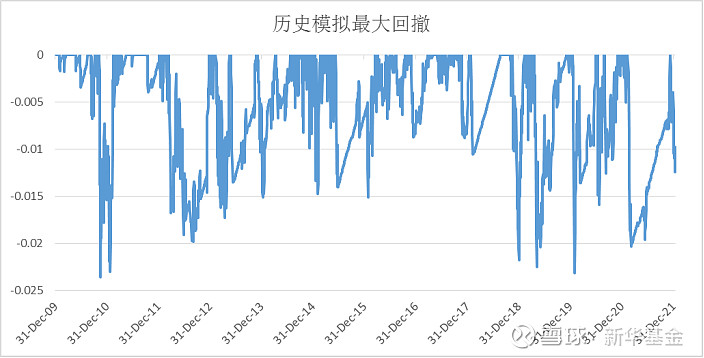

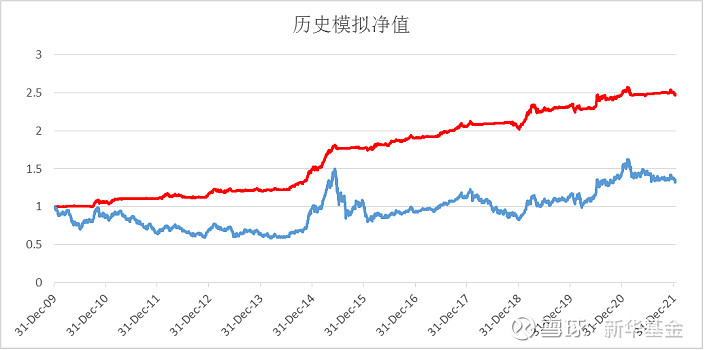

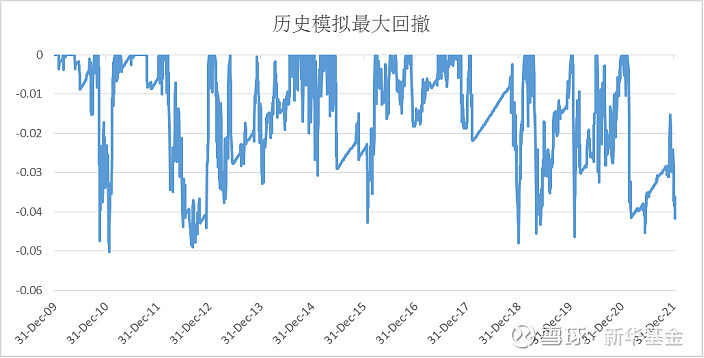

量化择时策略: 采用量化择时模型对沪深300指数进行择时,控制持有沪深300指数的仓位,剩余现金做现金管理(假设年利率2%),可以得到以下模拟净值曲线。可以看到,该策略可以在指数大幅下跌的时候降低仓位,规避市场回调,把历史最大回撤控制在22.11%,可以获得年均23.01%的收益。即使是在指数回撤超过70%的2008年,回撤也没有超过20%。整体净值曲线看上去就是一个不断上升的阶梯。

量化择时历史回测模拟

数据来源:新华基金

数据来源:新华基金

数据来源:新华基金

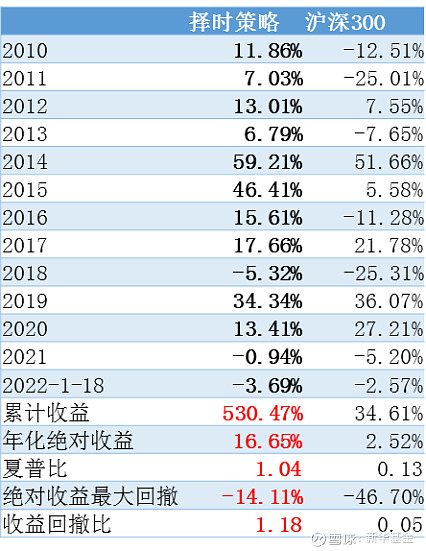

高波动的绝对收益策略: 把量化择时和量化沪深300增强模型叠加起来,就得到了一个高波动的绝对收益策略。由于沪深300增强策略从2010年开始回测,所以组合出来的策略也是从2010年开始历史回测模拟。每年的收益相对于仅用沪深300指数择时都有提高。

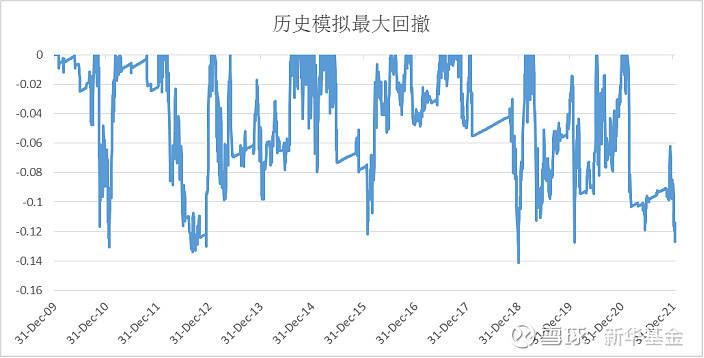

高波动的绝对收益策略历史回测模拟

数据来源:新华基金

数据来源:新华基金

对于“固收+”来说,高波动绝对收益策略超过14%的历史最大回撤也是难以承受的,这也可以用量化产品设计的思路来解决,只要控制股票仓位的上限就可以了。

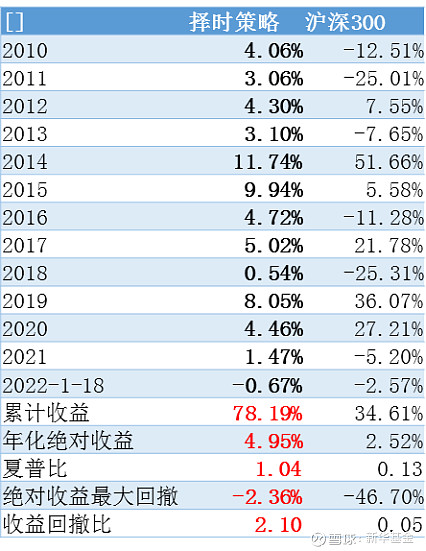

“固收+”稳健模式:将股票上限控制在20%,则可以得到“固收+”稳健模式。最近11年年化绝对收益接近5%,最大回撤-2.36%,完整年度皆获得了正收益。是一个非常稳健的“固收+”策略。

“固收+”稳健模式历史回测模拟

数据来源:新华基金

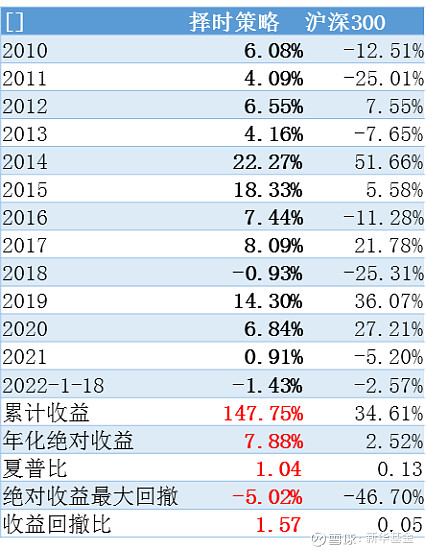

“固收+”积极模式:将股票上限控制在40%,则可以得到“固收+”积极模式。最近11年年化绝对收益接近8%,最大回撤-5%左右,除2018年度小幅负收益外,皆获得了正收益。是一个收益上更加积极的 “固收+”策略。

“固收+”积极模式历史回测模拟

数据来源:新华基金

总结:我们用量化择时+量化沪深300增强模型构建了三种不同的绝对收益策略,其中两种可以称为“固收+”策略,在最近10年的历史回测中都取得了符合“固收+”产品要求的收益和风险属性。量化策略,是未来“固收+”产品的一个新发展方向。