继续分析中国联通的现金情况。

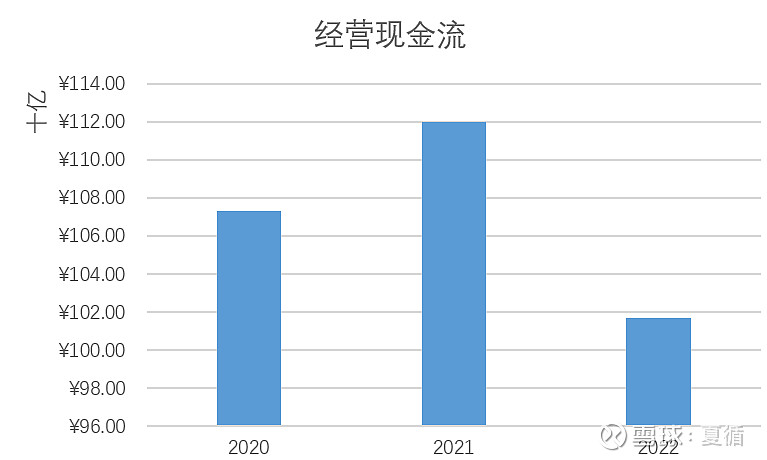

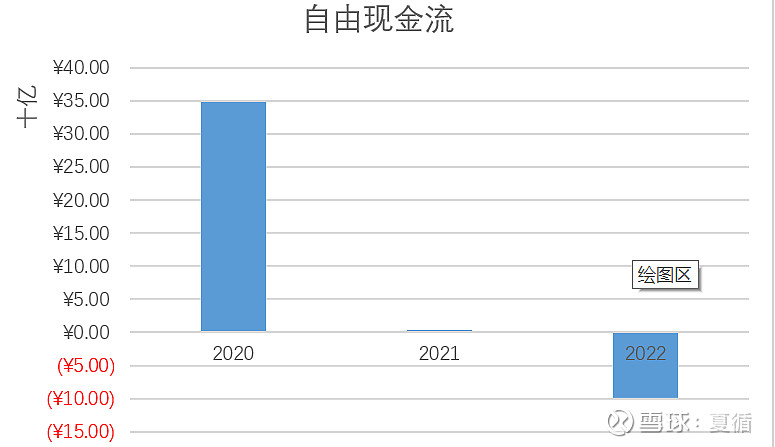

2020-2022这三年的经营现金流比较稳定,在100亿左右波动。但在2022年产生了一笔较大的使用权资产,资本支出出现较大增幅,使得2022年的自由现金流为负100亿。

中国联通的EV/EBIT在3.6左右,估值较低;已用有形资金收益率在7%-8%之间,属于重资产行业,资本密度高,资产收益率较低。

主营业务利润率25%左右,随着产业互联网产值增加,虽然不知道该业务的盈利水平,但新业务一般具有较高毛利,盈利能力有望改善。

股息率2%,和存银行差不多,不具有吸引力。

从以上分析可知,中国联通现金充足,但业务所需的资本密度大,新业务增加需要投入大量资金,这也是2022年资本开支大幅增加的原因。大幅资本支出增加表示公司由于新业务的开展和增加进行的资本投入,从产业互联网增幅和占比来看,这将是公司利润提升和现金流增加的主要部分。