$基石药业-B(02616)$ z在谈基石,以前一直说他好的地方,今天说说他不好的地方![]() 。

。

1、商业化能力弱。已上市两款精准治疗,一款免疫肿瘤疗法,22年3.64亿,23年销售药品收入3.37亿。收入下降虽然有种种理由可讲,但药品销售增长堪忧是逃不掉的。

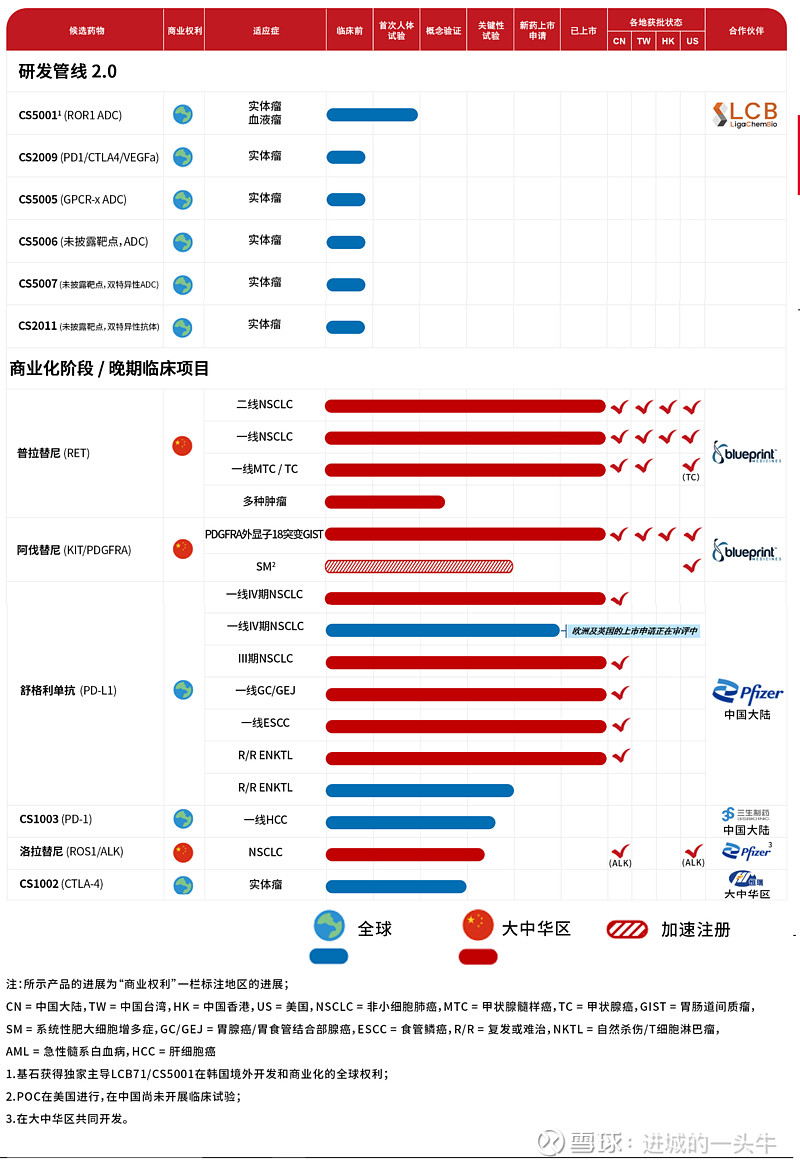

已上市药品精准治疗:普吉华®普拉替尼胶囊,普吉华®是中国第一个选择性RET抑制剂,作为国家一类新药已获中国国家药品监督管理局上市申请批准。普吉华®是一种口服、每日一次、强效高选择性RET抑制剂,用于治疗转染重排(RET)基因融合阳性的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者,需要系统性治疗的晚期或转移性RET突变型甲状腺髓样癌成人和12岁及以上儿童患者,以及需要系统性治疗且放射性碘难治(如果放射性碘适用)的晚期或转移性RET融合阳性甲状腺癌成人和12岁及以上儿童患者。香港卫生署批准其以商品名GAVRETO®上市销售,用于治疗RET基因融合阳性的转移性NSCLC成人患者。泰吉华®阿伐替尼片泰吉华®是中国首个获批的用于治疗PDGFRA外显子18突变的胃肠道间质瘤(GIST)的治疗药物。泰吉华®是一种激酶抑制剂,用于治疗携带PDGFRA外显子18突变(包括PDGFRA D842V突变)的不可切除性或转移性GIST成人患者。中国台湾食品药物管理署批准其以商品名泰時维®上市销售,用于治疗携带PDGFRA D842V突变无法切除或转移性胃肠道间质瘤成人患者。香港卫生署批准其以商品名AYVAKIT®上市销售,用于治疗携带PDGFRA D842V突变无法切除或转移性胃肠道间质瘤成人患者。

已上市药品肿瘤免疫疗法:择捷美®舒格利单抗注射液。择捷美®(舒格利单抗注射液)是由基石药业开发的在研抗PD-L1单克隆抗体。择捷美®的开发基于由美国Ligand公司授权引进的OmniRat®转基因动物平台。该平台可一站式产生全人源抗体。作为一种全人源全长抗PD-L1单克隆抗体,择捷美®是一种最接近人体的天然G型免疫球蛋白4(IgG4)单抗药物。择捷美®在患者体内产生免疫原性及相关毒性的风险更低,这使择捷美®与同类药物相比具有独特优势。目前,NMPA已批准择捷美®的新药上市申请,用于联合培美曲塞和卡铂用于表皮生长因子受体(EGFR)基因突变阴性和间变性淋巴瘤激酶(ALK)阴性的转移性非鳞状非小细胞肺癌患者的一线治疗,以及联合紫杉醇和卡铂用于转移性鳞状NSCLC患者的一线治疗;用于在接受铂类药物为基础的同步或序贯放化疗后未出现疾病进展的、不可切除、III期NSCLC患者的治疗。择捷美®以其明确的治疗优势,被纳入《2022版CSCO非小细胞肺癌诊疗指南》,推荐用于联合化疗一线治疗IV期无驱动基因非鳞/鳞状NSCLC患者以及作为巩固治疗用于同步或序贯放化疗后III期NSCLC患者。基石药业与辉瑞达成战略合作,其中包括基石药业与辉瑞投资就择捷美®在中国大陆地区的开发和商业化,以及基石药业与辉瑞投资将更多肿瘤产品引入大中华地区的合作框架达成战略合作等。

2、现金流紧张。八年时间,化了近百亿,烧了个寂寞,投入产出是差的。现在的现金和融资环境,是支撑不了他再像以前一样烧钱的。

23年年报,总现金10.27亿,应收账款及票据1.72亿,预付及其他应收0.21亿,流动负债8.5亿(短期借款1.06亿,应付账款及票据3.15亿,应计费用及其他应付款3.82亿,应交税费0.18亿),非流动负债3.55亿(长期借款2.13亿,非流动负债特殊科目1.42亿)。归母净利润-3.67亿,经营活动现金流量净额-5.89亿。从2016年到23年,经营活动现金流量净额合计-55.17亿。税后利润-91.08亿。

3、现金营收支出平衡未见曙光,融资环境改善不可预期。靠现在上市药品,国内要有大的突破是基本不可能的,唯一能指望的就是舒格利欧洲上市成功,看能否创出一片天空。

4,在研管线。要么是引进的,要么是基于他人平台开发的,原创性的不多,自己也没拥有平台。接近上市的除了舒格利的欧洲上市外,近期没有,三期临床的也只有CS1003和洛拉替尼,还有一个CS1002二期快结束了吧。所谓的管线2.0只有CS5001一期临床快结束,其他还都是临床前。

5、基石愿景:成为享誉全球的生物制药公司,引领攻克癌症之路。使命:为癌症患者带来突破性疗法,延长患者生命、提升患者生活质量。

总结,时至今日,先不论以前的高举高打对错,但从上市的几个药商业化结果看,是不理想的,对标艾利斯一个药就卖了20亿,那差距是大的多了,虽从速度和成功率看战术是好的,但战略方向错了,就事倍功半。花了近百亿,真是烧了个寂寞啊,几个管理层拿的也都是业内的顶薪,真的是对不起股东。所幸的是,已经开始转变了,至少从去年的举措看,个人认为还是走在正确的道路上,而且现在市值15亿,手上有三款药品上市,随着舒格利适应症增加,尤其是舒格利的欧洲成功上市,营收还是会有增长的。CS5001从现在公布的数据看,成药的概率较大,按管理层说24、25年会完成BD,参照同类靶点的BD价格,这个授权价格还是令人期待的。自己第一笔买入价格是10+,现在回顾,是真傻,对他的几个药的市场大小、授权价格、研发能力都没搞清楚,只能说花钱买教训了,深刻反思中。

舒格利是个好药,后面的市场营销估计还是会起来的。2021年2月,中国国家药品监督管理局药品审评中心授予择捷美® “突破性治疗药物”。2020年10月, PD-L1抗体舒格利单抗治疗成人R/R ENKTL获美国FDA突破性疗法认定,成为首个获得美国FDA突破性疗法认定的国产PD-L1抗体。2021年9月,择捷美®治疗III期非小细胞肺癌注册性临床研究数据以口头报告形式亮相2021年欧洲肿瘤内科学会(ESMO)年会。2021年9月,择捷美®治疗IV期非小细胞肺癌注册性临床研究的更新数据以口头报告形式亮相2021年世界肺癌大会(2020 IASLC WCLC)。2022年8月,基石药业在2022年世界肺癌大会上以主席论坛口头报告形式公布择捷美®(舒格利单抗注射液)III期非小细胞肺癌注册性临床研究的更新数据。2022年6月,基石药业在2022年ASCO年会以口头报告形式公布择捷美®治疗结外NK/T细胞淋巴瘤最新研究数据。2022年1月,《柳叶刀-肿瘤学》重磅发表舒格利单抗治疗III期非小细胞肺癌注册临床研究。2023年3月,基石药业宣布Journal of Clinical Oncology重磅发表择捷美®单药治疗结外NK/T细胞淋巴瘤研究成果。2022年9月,基石药业宣布择捷美®(舒格利单抗注射液)治疗复发难治性结外NK/T细胞淋巴瘤的新适应症上市申请获中国国家药品监督管理局受理并纳入优先审评。

申明,本人持有较大仓位,深套。。。。。。虽然基石有种种不是,但也都体现在市价上了,就他的现状看,现在15亿的市值还是值得坚守的。后面近期有两个催化剂可期,一是舒格利欧洲成功上市,现在东欧已经找到一个合作伙伴,其他区域管理层说是在深入交流中,希望欧洲市场能够取得突破,舒格利是个好药。二是CS5001一期临床出结果,期望能够BD一个好价钱。