$金川国际(02362)$ 阅读年报,摘录自认为的重点。

一、整体概况。

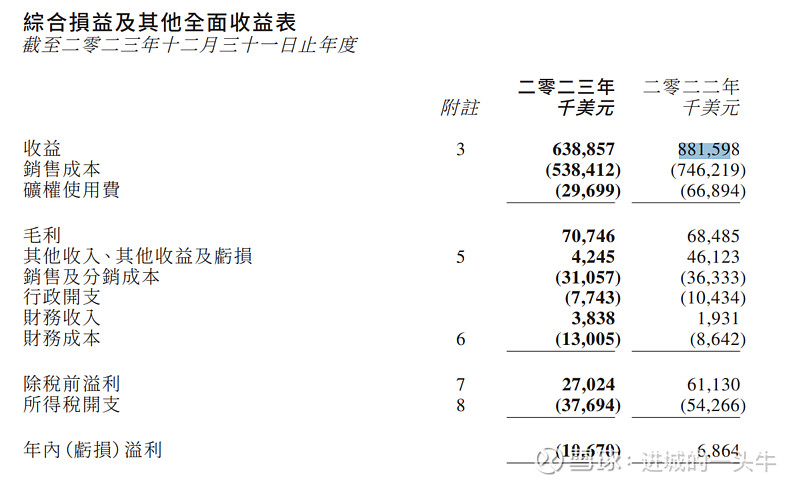

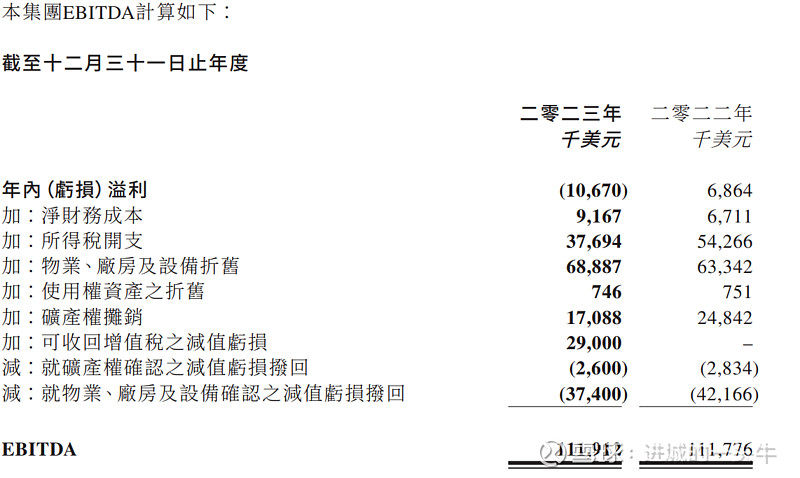

23年虽然转亏,但是EBITDA息税前盈利还是基本不变,略增长一点点。

二、利润下降原因。

於二零二三年,本集團錄得股東應佔虧損為11.6百萬美元,而與之相較,於二零二二 年錄得之股東應佔溢利1.0百萬美元。於二零二三年錄得由盈轉虧之股東應佔虧損乃 主要由於年內之29百萬美元之可收回增值稅的減值虧損,而其他因素是銅及鈷的商 品價格持續下跌、高生產成本、鈷產品銷售延遲、鈷存貨的減值虧損、因剛果法郎貶 值導致的匯兌虧損,被物業、廠房及設備和礦產權減值虧損撥回所抵銷。

1、铜价稍下跌,钴价大跌,并且钴销量大减。於二零二三年,金屬導報鈷價處於低位交易,而本集團採取銷售策略放緩鈷銷售並 累積更多鈷庫存。

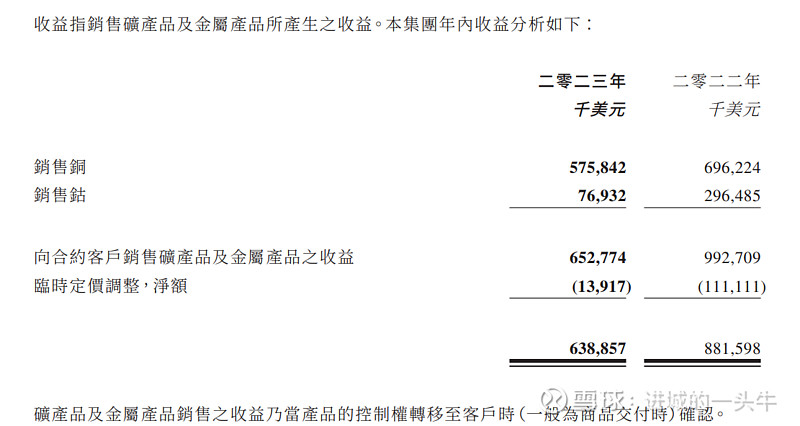

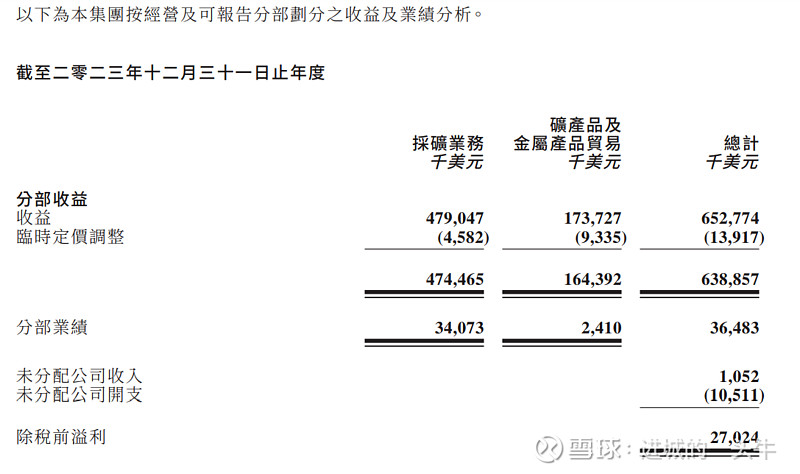

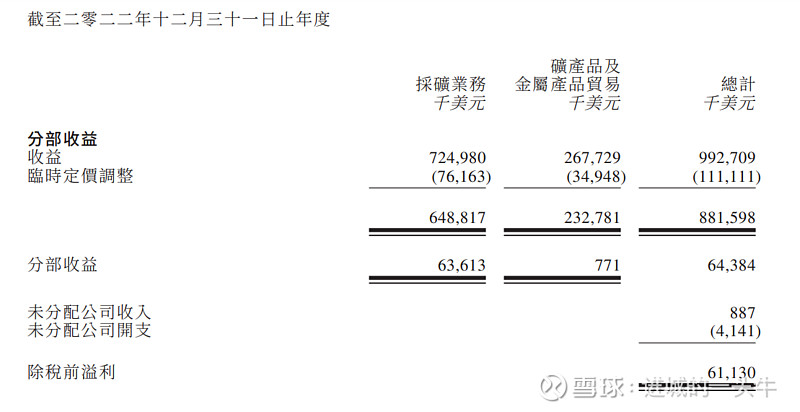

2、采矿业务的收益23年相较22年下降很多,从7.25亿下降到4.79 。

3、自采矿收入下降5200万美元。於二零二三年,來自採礦業務的銅收入為435.3百萬美元,較二零二二年的487.9百萬 美元減少11%。於二零二三年,倫金所銅平均基準價為每噸8,483美元,較二零二二年 的每噸8,815美元減少4%,導致於二零二三年的平均實現銅價為每噸7,315美元,較二 零二二年的每噸7,537美元減少3%。

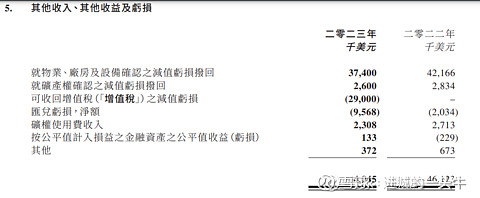

4、其他收入影响,主要是增值税减值亏损2900万美元,以及汇兑损失增加753万美元

本集團確認29百萬美元的可收回增值稅之減值虧損。減值虧損金額是基於從多方面 就從剛果金政府收回過往長期欠大多數礦業公司的增值稅的可能回收性而進行嚴格 評估後得出。這是參考了本集團未來很可能收到的全額款項中極低的部分。

由於剛果法郎於二零二三年兌美元的匯率大幅下跌,因此本集團位於剛果(金)的附 屬公司就按剛果法郎計值的該等資產(主要對它們的可收回增值稅)錄得匯兌虧損 11.4百萬美元。

5、下述也没有说明自有矿山产铜、钴多少。

於二零二三年,倫金所銅平均基準價為每噸8,483美元,較二零二二年之平均基準價 每噸8,815美元下跌4%。倫金所銅價年初為每噸8,390美元,二零二三年一月份升至 最高每噸9,436美元,及後於二零二三年五月份回落至最低每噸7,910美元,並於二零 二三年十二月三十一日收盤為每噸8,476美元。 於二零二三年,金屬導報鈷平均價為每磅15.10美元(每噸33,290美元*),較二零二二 年之平均價每磅30.36美元(每噸66,932美元*)下降50%。金屬導報鈷價從二零二二年 四月的最高每磅39.75美元(每噸87,634美元*)持續下跌至二零二三年六月的最低每磅 12.90美元(每噸28,440美元*),於二零二三年十二月三十一日收盤為每磅13美元(每 噸28,660美元*)。

本集團對非洲兩個營運礦場擁有多數控制權,分別為位於剛果(金)盧本巴希之銅鈷 礦Ruashi礦場及位於剛果(金)上加丹加省之銅礦Kinsenda礦場。本集團亦持有贊比亞 的一個銅礦場(即包括Chifupu礦床在內的Chibuluma南礦場)的權益,其已以融資租賃 協議方式租出。 於二零二三年,本集團生產約62,006噸銅(二零二二年:約59,440噸)及約2,207噸鈷(二 零二二年:約3,961噸),並出售約59,516噸銅(二零二二年:約64,739噸)及約2,114噸鈷 (二零二二年:約4,496噸),產生收益分別為435.3百萬美元及39.1百萬美元(二零二二 年:分別為487.9百萬美元及160.9百萬美元)。 * 1噸相當於2,204.62磅 15 銅產量於二零二三年為約62,006噸,較二零二二年的約59,440噸高4%。Ruashi礦場的 銅產量於二零二三年為約31,787噸,較二零二二年的約30,353噸高5%。31,787噸銅中 包含4,951噸含銅量的硫化銅精礦及26,836噸電解銅。電解銅產量為26,836噸,較二零 二二年的30,353噸減少12%,主要原因為國家電網供電不穩定及入廠品位較低所致。 Kinsenda礦場於二零二三年之銅產量約為30,219噸,較二零二二年的約29,087噸高 4%。主要由於二零二三年的入廠品位為4.44%,較二零二二年的4.25%高5%,提高了 銅回收率。 鈷產量由二零二二年的約3,961噸減少44%至二零二三年的約2,207噸,由於於二零 二三年沒有購買含鈷量高之外購礦石進行配礦,導致礦石品位和鈷回收率下降。此 外,由於鈷市場價格持續下跌,Ruashi礦場相應調整生產計劃,減少鈷產量。 本集團亦擁有Musonoi項目(一個處於進階的開發階段之銅鈷礦項目)及Lubembe項目 (一個處於勘探階段之銅礦項目)的控制權。兩個項目均位於剛果(金)。

三、24年动态变化。

1、铜价上涨不少

2、R矿23年这个意外不会有了吧。

於二零二三年,本集團售出含銅量約59,516噸(二零二二年:約64,739噸)電解銅及銅 精礦,其中Ruashi礦場於二零二三年銅銷量為約27,218噸,較二零二二年的約35,150 噸減少23%,此乃主要由於電解銅的產量下降及二零二三年因部分情況導致的出口 許可證被臨時吊銷(二零二三年底已恢復正常)以及於剛果(金)運送礦產品的物流卡 車受限所致。

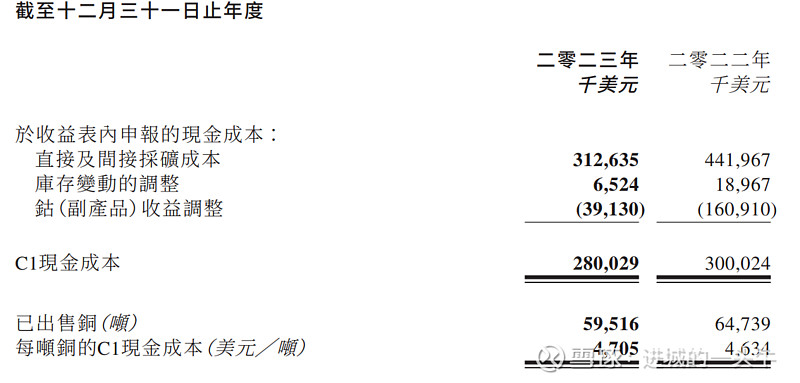

3、C1现金成本还有提升空间?他家的年报这块比起同行是差些,其他家一般会对每个矿山分列,而且也不会和外购矿石混在一起。

C1現金成本從二零二二年的每噸4,634美元上升2%至二零二三年的每噸4,705美元。 正如「C1現金成本」部分第一段所述,C1現金成本是銅產品的常見績效衡量標準。因 此,鈷收益通常從總現金成本中扣除,以得出與銅生產相關的成本。C1現金成本增加 乃由於二零二三年與二零二二年鈷收益減少,原因為鈷銷量及價格於二零二三年大 幅下降,而於二零二三年之外購礦石下降抵銷了有關減少。其他生產成本的增加,如 電費上升及因不穩定的供電,多採用成本較高的柴油動力和較高的溶劑成本,構成了 增幅的餘下部份。

4、减值拨回?

按年报这段话所述,以现在的铜价格,24年是不是可以增加不少减值拨回?

鑒於金屬價格的波動性,本集團根據使用價值計算方法,對包括礦產權在內的非流動資產進行 減值評估。貼現現金流量法乃根據本公司董事批准的財務預測而編製的現金流預測計算,該方 法納入了管理層對採礦計劃的最佳估計,並參考由獨立外部合資格人士編製的最近期資源及儲 量報告、生產成本以及每噸約8,700美元(二零二二年:8,300美元)的長期銅價。採用25.2%(二零 二二年:23.7%)的稅前貼現率反映了當前市場對貨幣時間價值的評估以及現金產生單位的特 定風險,而並未對估計未來現金流作出調整。 於二零二三年十二月三十一日,由於Kinsenda現金產生單位的估計可收回金額高於賬面值,本 集團分別就物業、廠房及設備以及礦產權確認減值撥回37,400,000美元(二零二二年:42,166,000 美元)及2,600,000美元(二零二二年:2,834,000美元)。於二零二三年十二月三十一日,Kinsenda 現金產生單位的可收回金額約為370,102,000美元(二零二二年:402,164,000美元)。截至二零 二三年十二月三十一日止年度,本集團概無就其他現金產生單位確認減值或減值撥回。

5、这个不好判断

於二零二三年,本集團採礦業務的銷售成本為374.1百萬美元,較二零二二年的513.4 百萬美元減少27%。礦石採購開支由二零二二年的92.2百萬美元減至二零二三年的1.8 百萬美元,原因為外購礦石量於二零二三年減少所致。冶煉成本於二零二三年仍然處 於高位乃主要由於電力成本上升,以及因為國家電網供電不穩定進而採用更多柴油 動力,成本較高;此外由於礦石酸溶性導致溶劑使用量增加及溶劑價格上漲。因鈷市 場價格於二零二三年十二月三十一日仍維持於低位,因此本集團於二零二三年確認 鈷產成品庫存減值虧損4.3百萬美元(計入上述之庫存變動)。

6、财务成本变化

財務成本由二零二二年的8.6百萬美元增加37%至二零二三年的13.0百萬美元,原因為 市場利率上升及銀行借款及中間控股公司貸款增加所致。由於Musonoi項目仍處於建 設階段,就建設Musonoi項目籌集的項目貸款之利息開支已資本化至在建工程。 利息開支總額(資本化前)由二零二二年的14.6百萬美元增加108%至二零二三年的 30.3百萬美元,乃由於銀行借款及中間控股公司貸款增加連同市場利率自二零二二 年起有所上升所致。Musonoi項目貸款,銀行借款及中間控股公司貸款之本金合共增 加169.0百萬美元(被Kinsenda礦場產生之現金流逐步償還銀行貸款抵銷),導致未償 還本金淨增加。

7、铜价上涨是否有利于贸易分部利润提升

礦產品及金屬產品貿易分部所錄得來自向外採購大宗商品貿易之收益從二零二二年 的232.8百萬美元減少29%至二零二三年的164.4百萬美元。減少乃由於二零二三年貿 易業務的貿易貨量及商品價格均下跌所致。

8、大家最关心的M矿就讲了这么一句

本集團的最終目標是成為世界級礦產企業。本集團於短期的重點是興建位於剛果 (金)科盧韋齊市的進階開發項目Musonoi銅鈷礦。Musonoi項目的建設工程於二零 二三年進展良好。