路漫漫其修远兮,不如我们来“搞基”。

最近常来雪球散步,发现很多大咖在讨论当前市场处于是处于底部还是处于腰部,很多人争执不休。鄙人发现,雪球还是有很多另类预测和感知市场温度的牛人存在的,有的人采用估值法预判顶底、有的人喜欢观察市场情绪、有人喜欢用可转债价格、存量数量等等,每个人都有每个人熟悉的路子,而我常用还是PE这个估值手段,当然今天说的不是这个。

最近我喜欢上一个另类的估值手段,这个方法大家可能也听说过,就是通过公募基金发行的难易程度以及基金受追捧和受冷漠的程度来大体判断市场顶底。 因为我只玩基金,不炒个股,所以偶尔也会观察一下基金市场的情绪。我认为,基金其实就是一只可以体现散户人性和市场冷热的股票。

从人性的角度来讲(或者往高大上了的说叫行为金融学层面),基金(特别是股票型、指数型、混合型等高风险基金)也是承载投资者对市场看法的标的,人性的贪婪和恐惧可以通过这种标的体现出来:当市场疯狂上涨时,基民就会像股民那样疯狂申购份额,而且是单笔不是定投;市场低迷时,基民也会忍不住赎回,或者停止定投断供。市场情绪高涨时,新股涨停板很一个接着一个,IPO很踊跃;同样滴,基金在这时候发行也非常地容易,一下子就提前结束认购。所以,我们可以像研究股民心理那样来研究基民的心理,从而走出一条逆向的基金投资之道。

那么,怎么研究基民的心理呢?

我这里想抛出几个idea,先做出投资人行为与市场逆向的假设,然后在通过数据验证

1、基金发行难易与未来走势呈反向关系。基金越好发,未来市场下跌的可能性越大。

2、基金里也有庄,跟庄能吃到饭。通常可以把一只基金的持有人简单分为两类:自然人持有者和机构持有者,按照常理和逻辑,机构持有人的信息优势和研究实力要优于个人,因此,如果基金里机构持有人比例越大且持仓占比在逐渐增加,可大致推断机构看好后市。

3、基民割肉(断供)时,就是买入的好时机。

1、基金发行规模与未来走势呈反向关系

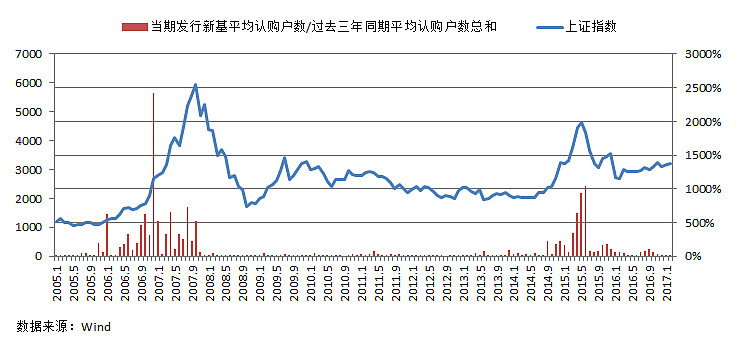

基于上述的所谓人(xing)性(wei)心(jin)理(rong)描述,当一个金融标的价格快速上扬时,投资人往往会认为后面继续上涨的动力和趋势会延续,因此在市场涨的越凶时越会加码买进基金,这时候基金公司发行基金往往会出现抢筹的情况,基金公司也乐意在牛市(特别是牛市中后期)大量发行基金。从下图我们可以看到,在2015年和06-07年两次牛市中,基金的发行规模和发行数量是高峰期。2007年基金发行规模高峰期2007年9月和10月,混合型基金在9月和10月两个月里累计发行规模超1000亿元,到了2015年5月,混合型基金发行规模创下历史记录2743亿,股票型基金大体也在这一时段同时出现发行顶部量级。而随后,股指便开始掉头向下。

大家都知道,出现基金发行规模和发行数量井喷的时候,就是开始撤退的时候。那么,如何量化这个这个指标呢?我用一个发行认购户数增长率指标来衡量,简单的说,就是(当期基金市场平均认购户数/过去三年同期市场平均认购户数总和-1)*100%,这个比率可以自己设,我设置的比率是超过500%左右就出掉。从模型跑的历史数据的看,2015牛市中当这一比率接近1000%时,市场见顶。在2006年和2015年两轮大牛市中,这一比率在市场接近接近顶部时,数值更多的是在500%-1000%之间。模型只是作为一个参考思路,参数和策略可以自己调整,当然,因为我国证券市场的历史较短(开放式基金的历史更短),所以上述的模型也不一定每次都适用。

2、基金里也有庄,跟庄能吃到饭

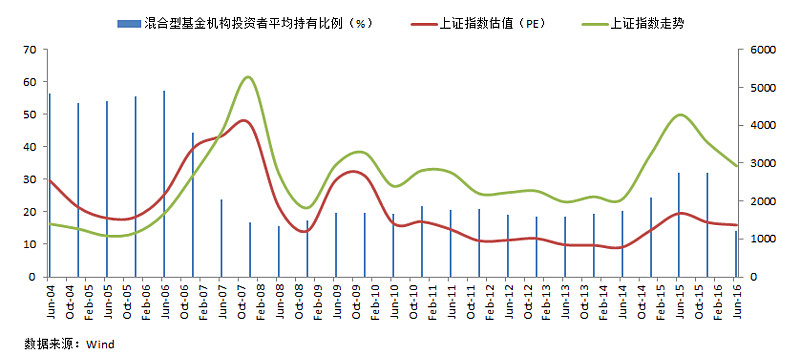

上述我们假设们机构持有人的信息优势和研究实力要优于个人,因此跟随机构持有人进行加减仓往往有饭吃。这里我以市场上基金数量最多的混合型基金为例,从过去12年的历程来看,每次基金机构持有人比例大幅提升时,后市往往伴随着一轮大牛市。从估值的角度看,机构持有人比例与市场估值存在较大的关系,07年大牛市时,上证指数估值达到40多倍,混合型基金机构持有人的平均占比迅速从50%多下降至40%,最后降至20%以下。不过,随后几年上证指数估值不断下移,但是混合型基金机构平均持有比例也不见怎么增高,这可能跟上证指数的估值中枢下移有关,这里就不想细究。因此,我们可以从市场中的基金机构持有人比例的变化结合市场估值,来大体判断市场的顶底和后市。

3、基民割肉(断供)时,就是买入的好时机

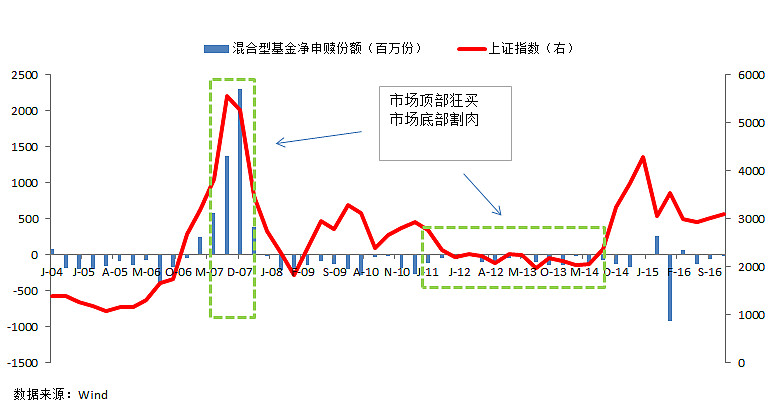

下图很好地诠释了基民的羊群心理。2006-2007年大牛市中,基民在顶部买出了超过42亿份混合型,其中2007年第四季度净申购份额为22.97亿份,然后成功地站在了山岗上。而到了2012-2014年上半年这2年半时间里,净赎回了8.07亿份混合型基金。因此通过分析和感知基民对基金申购的意愿也是判断市场顶底的一个指标。

炒股已经不易,没想到来到基金市场也是如此坑。既然如此,何不利用这些信息指导我们的基金投资呢?