#价值投资能否东方红#征文活动 @今日话题

从“捡烟蒂”到“大生意”,价值投资理念在进化

1956年,大洋彼岸的美国,一个投资者正努力筹集资金准备投资一家公司。这家名为桑伯恩的公司从事的是出版以及美国所有城市地图修正的业务。投资者相中了这家公司账上拥有的高达700多万美元市值的股票和债券投资组合。这些资产的价值已经远远超过这家公司当时400多万美元的市值。这个投资者就是沃伦•巴菲特。彼时的巴菲特信奉他的老师本•格雷厄姆的投资思想,以“捡烟蒂”理念寻找价格低于内在价值的公司进行投资。

1959年的一天,美国小镇奥马哈,一场宴会上,在好友艾德•豪斯肯斯的介绍下,巴菲特结识了一位律师,两人交谈甚欢、一见如故,为后来的合作奠定了基础。1967年,两人正式开始了长达数十年的合作传奇,此人就是查理•芒格。

在上个世纪70年代以前,巴菲特的投资收益主要来自“捡烟蒂”式的策略,即以低廉价格,购买基本面很一般的公司。一直遵循这一理念的巴菲特还没有发觉美国社会正在发生的巨大变革以及即将带来的投资机会。而与芒格合作之后,前瞻意识很强的芒格建议巴菲特改进这种短期套利的理念,从“捡烟蒂”转变为做“大生意”,即在保证安全边际的基础上,购买更有前景的好公司,更注重公司的护城河与成长性。

巴菲特后来采取了芒格的建议,理念的转变对巴菲特影响十分深远,也奠定了其往后40余年持续高收益的根基,成为竞相模仿的对象。在他后来的回忆中这么说道:“芒格的这个建议让我直接从大猩猩进化到人类。”

两种投资理念,本质上同属价值投资的范畴,但为何芒格的建议对巴菲特影响如此巨大?价值投资者赚的到底是什么钱?

价值投资盈利来源=基础价差+增长价差+泡沫价差

上世纪30年代初,美国经济陷入衰退,社会失业率畸高,企业经营惨淡,那个时期不要说成长,就算企业不倒闭都实属幸运。一个时代影响了一群人,“捡烟蒂”的投资理念诞生。

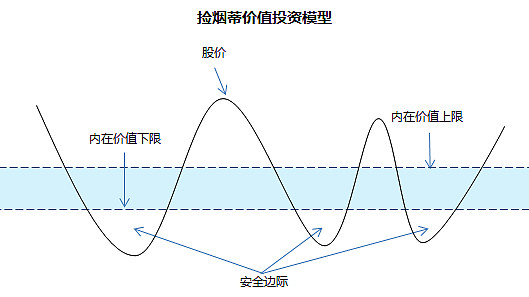

在我看来,这种投资理念虽然强调了安全边际,但它毕竟是特殊时期的产物,无法跟上时代发展的步伐。即便如此,它依然有着十足的魅力,可以说是价值投资的灵魂。但如果投资不考虑安全边际,我认为就不足以谈价值投资。既然如此,何为安全边际?安全边际是相对价值而言的,理解了价值便理解了安全边际。

在我看来,价值的衡量标准只有一个:给股东创造现金流的能力。无论哪个行业、哪个公司,无论经营哪种生意,背后大多摆脱不了一个规律:现金循环。股东将现金掏给企业,希望借助企业的专业能力帮他创造更多的现金,在“现金——资产——现金”的业务循环中股东的目标得以实现,这就是价值投资最基本的逻辑。也就是说一家企业价值等于未来创造的现金流现值,这便是企业的内在价值。只有当市场价格低于内在价值时,投资者买入,那么即使业绩没有增长,甚至破产清算,清算后的价值仍会高于买入的成本,这就是安全边际。安全边际越大,投资者承受的风险越低、收益越高。

在芒格看来,价值投资者不能依赖这种静态的套利模式,如果市场不给足机会,套利空间将变得相当有限。反观历史,社会在不断进步、企业也在发展,内在价值也是会不断变化的,意味着“捡烟蒂”理论在某个时期会特别适用,但无法令巴菲特成长为“巨人”。在相当长时间内,我一直在思考芒格的这一思想,即价值投资者到底赚的是什么钱?后来我将其总结为一个公式:基础价差+增长价差+泡沫价差=价值投资盈利来源。

“基础价差”在我的理解里便是安全边际,也就是企业内在价值与买入价格之间的差价空间,这也是巴菲特早期“捡烟蒂”的投资策略。“增长价差”是指企业业务经营良好,为股东持续不断的创造新增财富,内在价值不断提升。如果买的足够便宜,也将享受到内在价值增长带来的收益。“泡沫价差”是市场非理性繁荣给予的收益,这种机会可遇不可求。

这么一比对下来,早期的“捡烟蒂”投资只能享受到“基础价差”的盈利来源,如果不把企业的未来发展纳入考虑范畴,则很可能丧失“增长价差”甚至“泡沫价差”,这也是为什么后来巴菲特十分反感“捡烟蒂”投资的原因。谁能想到,几十年前的一个偶然的宴会和一个理念的转变,竟然改变全球投资界的格局。而巴菲特和芒格没有想到的是,他们的这一决定,在几十年后将影响着大洋彼岸另一个国家的投资界格局。

价值投资东方红

巴菲特在美国优秀的投资表现使得价值投资理念早早便传入中国,但一直未能深入人心。一方面时对价值的理解难度很大,另一方面也与我国证券市场不成熟的投资环境密切相关。但直到近年,我发现其实有不少投资机构在此方面做得非常优秀,并且正在深刻影响着整个中国的投资理念。

我曾经花费不少时间研究了国内的价值投资机构,东方红资管是我眼里,国内少数笃定践行价值投资并且业绩十分优异的投资机构之一。

近5年来,东方资管旗下“东方红”系列基金平均收益为83.9%,远超市场平均的75.9%。

其旗下公募“东方红”系列混合型基金一共32支, 累计净值超过1.0000的基金占比为100%;公募“东方红”系列债券型基金一共13支,累计净值超过1.0000的基金占比为100%。其在管资产规模在今年1季度超过1000亿元,混合型基金贡献了80%的力量,近五年混合型基金管理规模复合增长率超过130%,这在公募基金界堪称奇迹。东方红资管的基金产品也成为近年来公募界的一股中坚力量,引领国内的价值投资风潮,同时也在无形之中改变着国内公募界的竞争格局。

我十分欣赏东方红资管的人才队伍,尤其欣赏其投资团队对价值投资的理解。东方红资管投资精神的奠基人,东方资管董事长王国斌在接受参访时指出:“‘知可以战与不可以战’是投资中最重要的,你上手的时候怎么去分析公司,你怎么做模型,你用哪种方式估值等等,这儿都有一系列管理上的要求。”“能力圈”至今也是东方红资管投研团队始终挂在口头的词汇。目前睿远的创始人陈光明,也是在东方红资管这样的土壤中历练成长起来的,他在公开场合表达的对逆向投资的看法体现了东方红资管价值投资的核心逻辑:“一是不要预测市场;二是感受周期,周期始终存在,背后是不变的人性;三是陪伴优秀企业;四是牢记估值,买得便宜,没有什么是不可以买的,没有什么是不可卖的,关键是价格和价值的差距。”

同为逆向投资者,我认为价值投资不光是对“术”的掌握,更需要“道”的感悟。不少人聪明的投资者可以挖掘出很优秀的公司,但在投资过程中持有不够耐心、惯性思维很严重导致市场在低迷时不敢买入而市场亢奋时又异常乐观,最后他们往往败在自己的手里。

结语:如果说“术”是对企业内在价值和经营优势的判断能力,那么“道”即对人性的深刻理解。投资是一场修行,无论我们投资哪个行业的公司,对价值的理解决定了我们能获得多大的收益,而对人性的理解可能会决定我们能走多远。

感谢东方红资管和雪球联合发布#价值投资能否东方红#这个征文活动。一直以来,我认为自己也是一个逆向投资者,且深受东方红资管投资精神的影响。不去预测市场;不变的人性,轮回的周期;和优秀企业一起成长;低价买入等等,这些基础的概念和理论深深影响了我的投资决策。作为股市沉浮没几年的年轻人,谈价值投资多少有些诚惶诚恐。本文旨在结合自己的阅读和投资经历,厘清对价值投资的思考。理解不妥之处,也请各位球友指教。