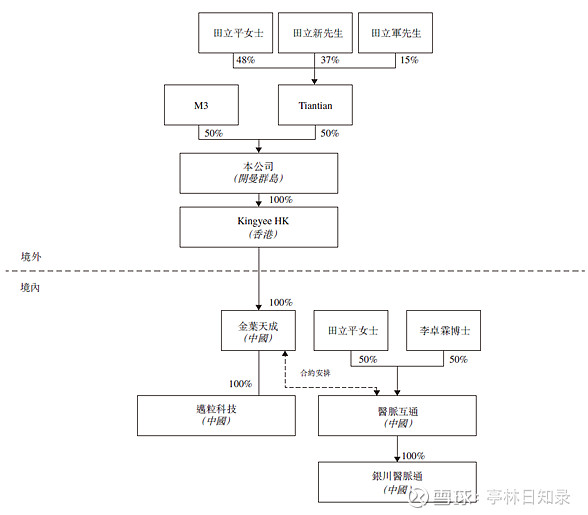

股权结构

医脉通由田立平三姐弟1996年创立,创立时间非常早,但是并有没有赶上互联网的多轮风口;2013年,日本M3战略入股,占据50%股份。此后股权结构保持稳定,直至上市。

图1:上市前组织架构

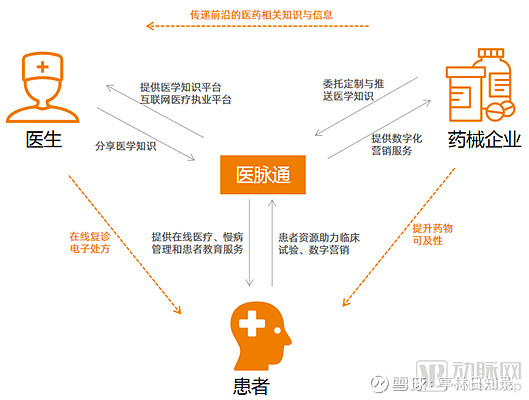

业务模式

医脉通的核心是围绕医生搭建的一个平台,然后逐步向企业端和患者端进行业务延展。

图2:医脉通的协同业务模式

业务成长性

医脉通选择港股上市的时间节点可谓精准,2021年7月上市,赶上了最好的时间窗口,发行定价27.2院,扣掉发行费用后融资净额40.33亿。在手资金充裕,使公司获得了同赛道的先发优势,23年上半年上市的梅斯健康错过了时间窗口,融资仅为5.2亿,加上21年在上市前筹资可转换优先股3亿,融资总额8.2亿。

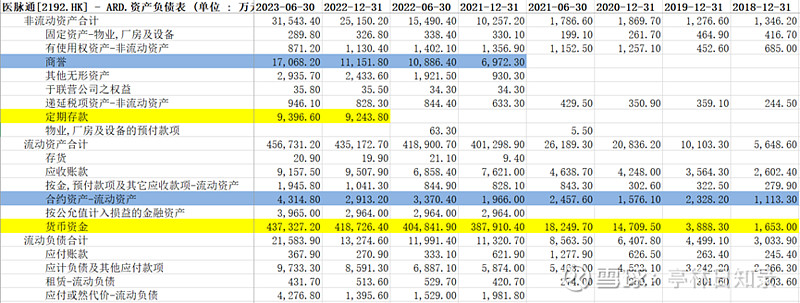

图3:医脉通资产负债表

上市后在手资金强大,美元加息导致的利息收入增长,已经经营现金流的增长,使得在手货币资金逐年增长。

截止2023年中报,货币资金为437327.2万元,定期存款为9396.6万元,经营按金及预付款项1945.8万元,以上合计44.87亿,无有息负债。

但其实看合约资产,2023年H1为4314.8万元,而梅斯健康同期为7159.2万元。

充足的在手资金,为公司提供了并购的子弹,于是可以持续买买买,于是能看到商誉逐年增长,从上市的21年6972.3万增长到17068.2万。

我们也指出,小型并购是推动公司成长的有效途径。因此从营业收入上,公司逐步超越梅斯健康,且并表业务保证了后续的营收维持在一定的增速。

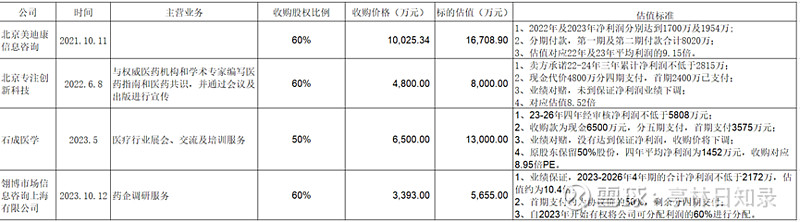

图4:医脉通上市后并购统计

并购是横向拓展业务逻辑的一个方面,另外一个是市场渗透情况。

图5:2018-2023年中报注册用户数

从数据看,注册执业医师数量为3.81百万,占执业医师数量的86.6%,离天花板不远,而月活跃用户从2022年的2.05百万增长至2023年H1的2.2百万,环比增长7.3%,增速已经放缓。

从营收增长上看,2022年内生营收增长已经放缓,23-25年的预测增速很大程度上依赖并购驱动。

图6:营业收入增长及预测

所以,长期增长的逻辑在哪里?

来看看股东方日本M3:该公司通过运营会员制医疗专业网站m3.com提供医疗相关的互联网服务。医疗门户网段有三个部门。医疗关联公司营销部门通过互联网向MR-kun,m3MT和m3.com等企业客户开发和提供营销支持服务,如制药公司和医疗相关公司。调查部门涉及定制研究服务和日常研究服务。其他部门提供QOL-kun服务,商业伙伴服务和付费内容服务等。证据解决方案部门提供大规模的临床研究支持服务和现场管理组织(SMO)服务。海外分部提供营销支持和研究服务。医疗平台分部从事电子医疗记录的发展,分销及支援。

总结来看就是三个模块:营销解决方案、CRO服务以及QOL-kun服务,商业伙伴服务和付费内容服务。

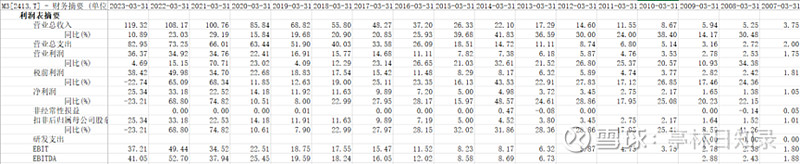

图7:M3的财务摘要【人民币,按照当年日元汇率转换】

从控股股东之一的M3的财务状况来看,现在医脉通按照营收规模来看,相当于M3 在08年左右的水平。

M3仍然获得了持续的发展,对比08年营收,收入增长了20倍。

M3的核心发展秘诀有2个:

其一是通过并购发展多元化业务:M3的商誉从15年的9亿增长至23年的36.88亿,商誉占营收规模的比重一直高于30%。

其二是国际化:15年营业收入26.3亿,境外业务5.6亿,占比21.3%;23年,营业收入119.32亿,境外业务19.6亿,占比16.4%。虽然占比下降,但是绝对值仍然较高。

对医脉通来说,在具备足够实力之前,发展境外业务可能并不具备条件,因此主要的成长逻辑就是围绕并购拓展多元化业务。

股票估值

股价最低跌到5.5元,按照7.27亿股本,约为40亿港元,市值低于在手现金资产。最近经历一波50%的涨幅,启动早于恒生医疗板块。

这个公司上市后觉得估值太高,后面没有持续跟踪,真是可惜了。

按照目前56亿人民币市值,如果按照25年7亿的营收,约为8倍PS。

如果增速能维持30%,这个估值也仍然便宜。