2024年上半年,随着全球经济复苏持续,大宗商品进入上行周期,曾经灰头土脸的“矿老板”们,又重新扬眉吐气了起来。但是同很多张扬的New Money形成鲜明对比,“矿老板”通常不显山不露水,外表毫无特色,背后却在默默数钱,像极了“包租公”!

有这样一家矿业巨头,最大的实际持股人在公司竟然没有任何职务,而是“闷声大发财”,享受公司业绩增长的红利。而公司以往的“精准踩点”,精准得宛如未卜先知,又让你不得不佩服其眼光之“毒辣”,以及“该出手就出手”的果断。这,就是矿业界的“泥石流”——洛阳钼业。

净利润大增六倍背后,神秘的实控人

洛阳钼业7月13日披露的2024年上半年业绩预告显示,预计公司上半年实现归母净利润为51.89亿元到57.35亿元,同比增加638%至716%;扣非归母净利润增幅更高,预计为53.75亿元到59.41亿元,同比增加2,343%至2,600%。

洛阳钼业一季度归母净利润为20.72亿元,这样算下来,二季度净利润高达31.17亿元至36.63亿元。这一数值为上市以来单季利润次高。公告表示,业绩同比大幅上升的原因为“洛阳钼业主要产品铜钴产销量同比实现大幅增长,同时2024年铜市场价格走强,由此带来业绩的提升”,这一点与上半年铜价大涨的行情相契合!

不仅大赚特赚,洛阳钼业的企业管理水平也得到了国际认可:7月22日,福布斯中国发布了2024中国最佳CEO榜单,洛阳钼业CEO孙瑞文成为河南省唯一一位上榜的企业领导人。

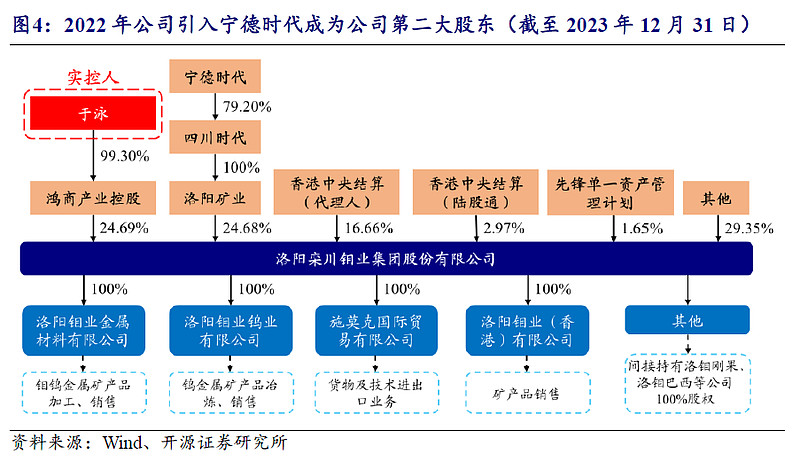

虽然CEO往往更多处于前台,但公司实际控制人是于泳,其通过鸿商产业控股,持股约25%,更为“奇怪”的是,63岁的他,为人低调,没在洛阳钼业担任任何职务,从不出席任何公开活动,甚至网上很难找到一张可信照片!

更让人意想不到的是,公司第二大股东,竟然是大名鼎鼎的宁德时代!

据开源证券整理,2022年9月,公司第二大股东洛阳矿业的控股股东洛阳国宏与宁德时代控股子公司四川时代达成合作协议,洛阳国宏以其持有的洛阳矿业股权增资四川时代。增资完成后,宁德时代间接持有公司股本总额的19.55%,并成为公司第二大股东。

图片来源:开源证券

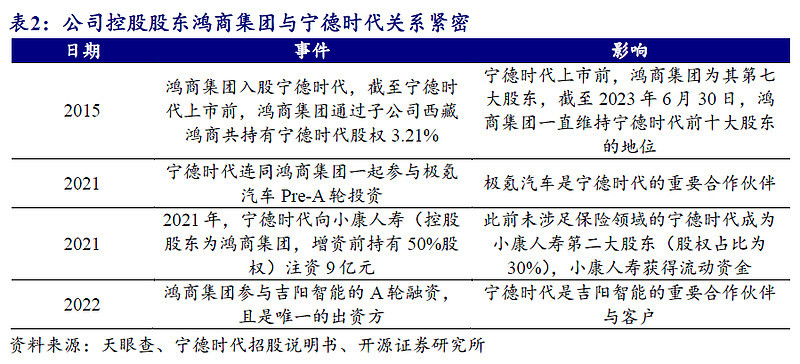

不光宁德时代入股洛阳钼业,洛阳钼业的实际控制人于泳,其实和宁德时代也有着很深的渊源。据相关资料,2015年,鸿商集团联合招银国际资本共同参与宁德时代的定向增发,2018年6月上市时,鸿商集团通过全资子公司西藏鸿商共持有3.21%股权,且是宁德时代第七大股东。时至今日,西藏鸿商依然持有宁德时代约1.11%的流通股,位居十大流通股第八位!

鸿商资本,是宁德时代第八大股东

图片来源:东方财富网

鸿商集团与宁德时代的关系,不仅限于相互交叉持股:双方在极氪汽车、小康人寿项目上多次达成合作。特别是2021年参与极氪的Pre-A轮融资,让双方的关系牢固绑定。

要知道,宁德时代同样也是极氪的合作伙伴,而极氪CEO安聪慧也曾经表示,钱不是最重要的,吉利一年几百亿利润,并不缺钱,之所以推进融资,就是为了“和一些战略投资者形成更加紧密的关系”。换句话说,给钱也要有资格,要是朋友圈里的人才行!

图片来源:开源证券

这样“四面出击”,于泳到底积累了多少财富呢?这个统计起来应该相当复杂,不过据福布斯测算,截至今年7月26日,于泳的净资产为108亿美元,约合780亿元人民币。而且按照洛阳钼业目前赚钱的速度,未来这一数据可能还会继续上升!

图片来源:福布斯

名字叫“钼业”,主要业务不是钼

虽然名字中带有“钼”字,并且一开始确实也是以钼起家,但历经几十年的风风雨雨,洛阳钼业在“不忘初心”,依然保留了相当一部分钼业务的同时,更多将业务着重于“大金属”“科技金属”上,把握新时代的主旋律。

常言道“谋定而后动”,现在的洛阳钼业,已经成为一家跨国、跨行业的金属巨头,甚至被称为“矿业茅台”,而与宁德时代的密切合作,更彰显了其产业布局的前瞻性——从这个角度说,其上半年利润大增六倍,是此前一系列“谋略”结出的硕果!

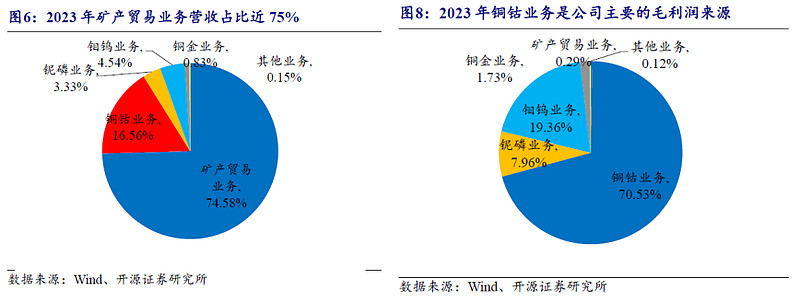

具体说来,从营收角度而言,矿产贸易已经成为第一营收大户。2023年,公司矿产贸易业务贡献营收1680.78亿元,同比增长14.10%,但矿产贸易有个很大的特点:“利润薄如纸”,虽然营收高,但对利润的贡献相对有限,公司的“利润大户”,主要还是传统的采矿业!

根据公告,2023年,公司矿产贸易业务/铜钴板块/铌磷板块/钼钨板块分别为公司贡献毛利润20.55/124.02/15.42/37.51亿元,对应毛利率分别为2.72%/44.29%/24.39%/43.56%。其中,铜钴业务受益于权益金问题解决后销量大幅上涨,毛利润规模同比提高171.72%,但因钴价大幅下滑及铜价高位震荡整体毛利率同比下降2.53个百分点。由此可见,有时候营收高的部门,不一定是利润高的部门!

图片来源:开源证券

家大业大,全靠“买买买”

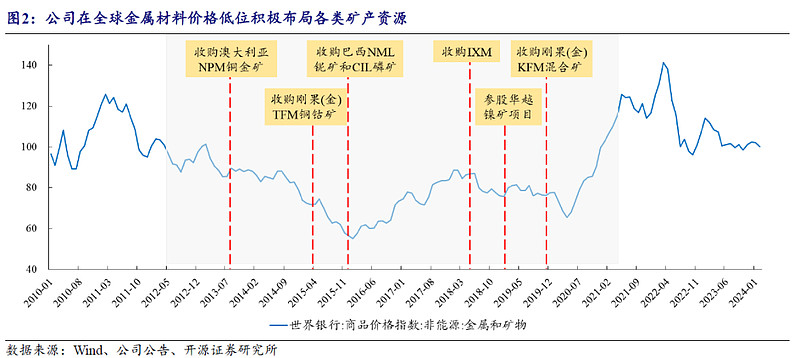

在重资产的采矿业,“买买买”是迅速做大规模的不二法宝。而买矿其实和“开盲盒”有相通之处——究竟是低位捡漏,还是高位接盘,全考验着并购方的眼光。而洛阳钼业的并购,几乎每次都“踩在低点”!

2013年,公司“小试牛刀”出资收购澳大利亚Northparkes铜金矿,开启出海扩张征程。2014年,公司再次进行混合所有制改革,民营资本鸿商集团获得公司控制权。

从2015到2023年,公司持续并购海外优质矿山资源,包括巴西的CIL磷矿和NML铌矿,刚果(金)的TFM和KFM铜钴矿等。这几次并购,让洛阳钼业彻底站上了世界舞台!

其中特别值得一提的是,2016年11月及2017年4月,洛阳钼业分别收购刚果(金)TFM铜钴56%和24%的股权,合计持股80%,而该矿是全球储量最大、品位最高的铜钴矿之一,仅是钴产量就占世界产量的14%,为全球第二大钴矿山,也是全球前十大铜矿山之一。

据光大证券整理,洛阳钼业入主该矿时,铜价在4900-6200美元/吨,处于历史相对低位。此后铜价一路大涨,自然让洛阳钼业赚得盆满钵满,而2020年12月以5.5亿美元收购KFM的95%股权(于2021年初引入战略投资,转让23.75%股权),则是公司在铜钴方面布局的另一着大旗。

图片来源:光大证券

这两大铜钴矿,支撑起了洛阳钼业在该领域的霸主地位:据2023年年报,当年公司产铜41.95万吨,钴5.55万吨,同比分别增长51%和174%,铜产量接近全球前十,钴产量则超越嘉能可,成为全球第一大钴生产商,而随着产能加大,未来产量还有望上升。据光大证券研报,预计2025年铜金属产量为60万吨,相较2023年增加21万吨。钴产量将达到6.7万吨,相较2023年增加1.1万吨。

除了铜钴以外,公司在其它矿种上的并购,基本也都是低点入场。例如,据光大证券,2016年10月,公司15亿美元收购巴西铌磷业务,当时处于铌磷价格的相对底部。而2022年铌磷板块毛利为28 亿元,同比增长90%,主要是当年俄乌冲突等原因引发化肥危机担忧,致使磷价涨幅较大。

同时公司积极开拓新业务模式,通过收购全球第三大金属贸易商IXM,实现向金属贸易业务种类的延伸,逐步确立“矿业+贸易”的发展模式。该公司总部位于瑞士日内瓦,是知名金属贸易商,拥有遍布全球的经营网络。

至于前文所提到的,投资者对贸易业务“毛利率太低”的质疑,公司解释“希望接触下游客户,增加在相关品种定价上的话语权”。实际上,这走的就是全球第一第二大金属贸易商嘉能可、托克的道路,让实业和贸易同频共振,产生“1+1>2”的效果。

下面这张图,展示的就是洛阳钼业近年来出手并购的时间点。看完只有大写的服——实在是太准了!

图片来源:开源证券

洛阳钼业想要的,甚至不只是一家单纯的矿业巨头,就连新能源行业,也想有所作为——前文所言的2021年初KFM引入战略投资,就来源于电池巨头宁德时代!

具体而言,2021年,KFM项目引入宁德时代子公司邦普时代,洛阳钼业转让25%的股权,目前洛阳钼业与邦普时代分别间接持有KFM71.25%和23.75%的权益。这为洛阳钼业减轻并购压力的同时,也增强了宁德时代上游资源的“护城河”,可谓双赢的选择。

洛阳钼业和宁德时代的合作,不仅在刚果大放光彩,还把触角伸到了南美的玻利维亚,准备开发那里的锂资源!

相关资料显示,玻利维亚、阿根廷和智利三个国家坐拥全球65%的锂资源,合计储量高达5100万吨。被称作南美“锂三角”,甚至有“锂佩克”之称。

因此前的政治形势,以及开发缓慢,玻利维亚此前的声量较小,但经过不断勘探,其最新的锂矿储量升至2300万吨,超过全世界四分之一的已探明锂资源。

2023年1月20日,玻利维亚国家锂业公司(YLB)与宁德时代—宁德邦普—洛阳钼业联合体(CBC)签署了一项合作协议,今年1月17日正式签署中试工厂协议。

据悉,CBC预计将在玻利维亚投建两座锂盐加工厂,以从玻利维亚的乌尤尼(Uyuni)和奥鲁罗(Oruro)两个盐湖中提取锂。同时,去年6月,玻利维亚总统Luis Arce在其媒体确认了14亿美元的一期投资金额。未来将再次建设两座锂提取工厂,碳酸锂年产能将达到5万吨。

至此,宁德时代携手洛阳钼业,实现了新能源金属铜-钴-镍-锂的完整布局。而洛阳钼业,靠一次次并购和合作,从单一的矿产企业,成长为横跨多个领域的产业巨头。

尾声

跨国并购所向披靡的背后,不仅有对产业前瞻性的预判,更有对资本棋局和周期规律深刻的理解。一旦做到这两点,相信未来中国企业的出海之路会越发顺利。