从去年到今年的光伏市场,如果不说是哀鸿遍野,起码也是凄凄惨惨戚戚,昔日不可一世,大赚特赚的巨头们,2024年中纷纷交出了亏损的成绩预告单。就连行业“一哥”隆基绿能,上半年也预亏48亿-55亿元,可能打破2012年上市以来“中报不亏”的纪录,晶澳科技则亏损8亿-12亿元。可见市场行情的惨烈!

虽然说“覆巢之下无完卵”,但在今年这样的行情下,有一家光伏巨头竟然还能盈利不少,着实让一众“友商”羡慕嫉妒恨:要知道,就在不久之前,它由于自身经营策略“偏保守”,曾被一众声音开除出光伏“第一梯队”,没想到在行业的危急存亡关口,它却摇身一变成为“最靓的仔”,实乃“祸兮福所倚,福兮祸所伏”之写照!

阿特斯盈利

靠什么“秘密武器”?

7月17日晚间,光伏巨头阿特斯发布业绩预告,2024年上半年,该公司预计实现归母净利润为12亿元至14亿元,实现扣非净利润为12亿元至14亿元。预计2024年第二季度净利润环比第一季度继续提升,环比增长7%到 42%之间,但对比去年同期下降了18.25%至38.16%,目前公司已连续两个季度实现净利润环比增长。

只要是对光伏行业稍有了解的人,都知道这段话的分量:那么多的企业都在亏损,你居然不但盈利,而且还在增长,究竟有什么“秘密武器”?

实际上,这里的增长是相对而言的:如果就同比而言,阿特斯利润依然在下降,但考虑到光伏业目前的哀鸿遍野,这一成绩单已经很难得了。至于阿特斯能够在一众“绿肥”中成为稀稀拉拉的“红瘦”,关键在于一个字“稳”!

如果说在行业上行周期,企业尚可有足够的资本仰望天空,那么在行业下行期间,一切行为围绕着脚踏实地,才有可能在寒冬的肃杀中存活下来。说到底,不以盈利为目的的经营都是耍流氓——阿特斯近年来的经营,正是这一策略的写照!

公司在公告里给出的解释是“在当前形势下,公司在光伏业务上主要在价格和出货量之间做综合平衡,放弃部分亏损订单,主动减少部分光伏产品的出货量,以利润为优先,保持公司的运营稳定和财务健康。同时,充分利用公司的国际化能力和全球品牌美誉度等优势,在全球范围内挖掘高毛利订单,实现盈利。”

即使如此,公司一季度的出货量依然实现了增长:根据公告,2024年一季度公司实现组件出货量6.3GW,较去年同期增长3.28%,其中北美市场占比超20%。预计2024年第二季度组件出货量约8GW,环比增长27%。

这一数据在同行业处于什么水平呢?据北极星不完全统计,上半年硅料扩产规模达20万吨,较去年同期下降73.68%;硅片扩产规模165GW,同比下降62.67%;电池扩产规模175.8GW,同比下降71.26%;组件扩产规模136.2GW,同比下降72.09%。可见阿特斯的坚挺!

那么阿特斯的规模在行业内处于什么地位呢?2023年光伏行业年报:晶科能源出货排名全球第一,隆基绿能排第二,天合光能第三,晶澳科技第四,通威股份第五,而阿特斯排名全球第六。

图片来源:北极星太阳能光伏网

这并不是阿特斯出货排名最高的时刻:据官网,自2011年起,阿特斯每年光伏组件出货量排名均位居全球前五,始终位列全球组件供应商“第一梯队”。但从近两年起,面对通威股份、正泰新能等企业冲击,2023年就滑到了第六。

“大”只是手段,“强”才是目的。根据公告,公司在北美市场的组件占比超过20%,这也是阿特斯光伏主业能够盈利的关键原因。

据华金证券,公司的主要客户群分布在海外,特别是在欧美地区。在组件业务方面,2022年前五名销售客户中,法国的EDF Renewables Energy Inc.和美国的Consolidated Electrical Distributors Inc.是主要的组件业务合作伙伴,分别贡献了3.27%和3.15%的营收。销售渠道的全球化布局使公司前五大客户的累计营收占比达到19.05%。

道理很简单,国外的光伏组件价格比国内高,萝卜能卖出人参价!与其国内卷生卷死,不如开拓全球市场。

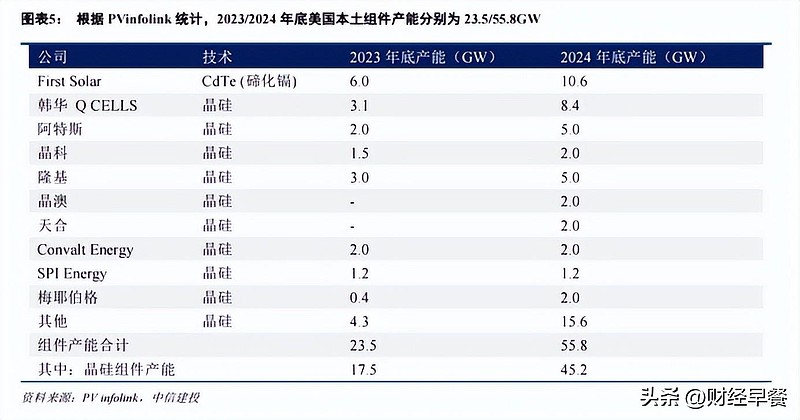

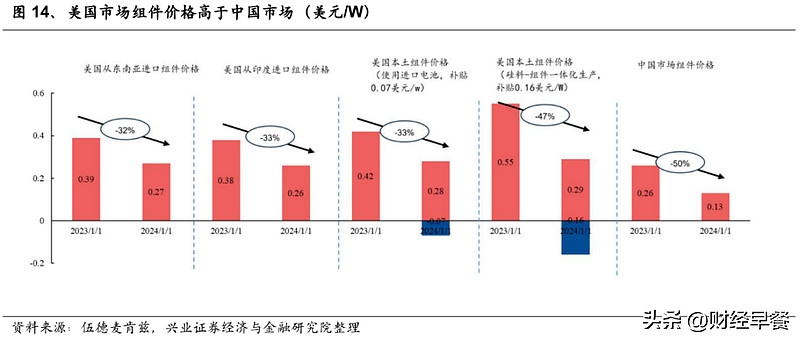

美国光伏组件价格显著高于其他市场。2023年全球光伏组件产能快速扩张,组件价格快速下降。美国市场价格受影响相对较小,主要原因是贸易壁垒阻碍组件进入美国市场,使得美国市场供需偏紧。而在美国本土设厂的光伏企业由此得益,其中就包含阿特斯!详细可见下图。

阿特斯在美国有两家工厂,是美国组件产量最高的光伏中企

图片来源:华金证券(上)中信建投(下)

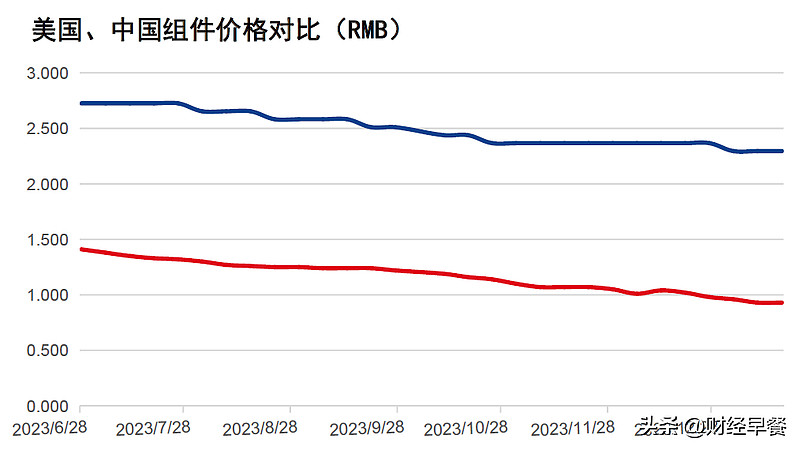

据兴业证券整理,2023年美国从中国进口组件占比不到0.1%,从东南亚进口组件80%以上,其余主要以印度,土耳其为主,美国本土供应组件量很少。美国市场组件价格显著高于中国市场,以2024年1月价格为例,美国组件价格是中国组件的2倍以上。华金证券的测算也验证了这一点。

图片来源:兴业证券(上)华金证券(下)

公司的市场不止于美国:据华金证券,截至2023上半年,公司在泰国、美国、越南等国家设有或规划生产基地,在境外设有超20家销售公司,客户覆盖逾160多个国家和地区,是日本、澳洲、欧洲、美洲等国家和区域的主要光储产品供应商。

储能,开辟第二曲线

在紧抓光伏主业不放松的同时,阿特斯依靠早已布局的储能 “第二曲线”,在光伏业的寒冬中,不但大赚特赚,而且增厚了自身的“护城河”。

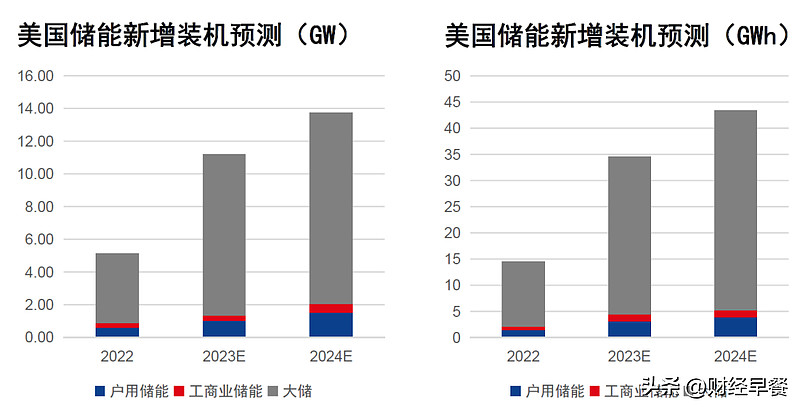

据华金证券,随着IRA法案细则逐步落实,2024年美国储能新增机有望达13.7GW/43.4GWh,同比增长23%/25%;与23年超100%的增幅相比,整体呈现增速放缓的趋势。在细分类别中,依然以大储表现最为亮眼。

与此同时,美国当地电网协调性差,此外随着风光发电占比提升,再叠加ITC补贴,大储经济性高且盈利模式多元,依然具备高速增长的潜力。

图片来源:华金证券

公司前期大量的储能项目储备和已签署的储能合同订单,于今年开始大规模交付。今年第一季度,公司大储产品交付量已基本与2023年全年持平;第二季度公司大储产品交付量相比第一季度预计将保持50%以上增长;2024年全年,公司大储产品的出货量预计将达到6-6.5GWh,相比2023年增长500%左右。

具体而言,截止2024年3月31日,公司拥有约56GWh的储能系统订单储备,包括签约长期服务协议在内,已签署合同的在手订单金额25亿美元(根据近日美元汇率折合人民币约181亿元)。

根据公司此前公告,今年6月,阿特斯集团宣布其子公司Recurrent Energy已成功为其位于亚利桑那州马里科帕县的1200兆瓦时Papago储能项目融资5.13亿美元(约合人民币37.25亿元)。该项目预计于2024年第三季度开始建设,并计划在2025年第二季度投入商业运营。

同月,阿特斯与美国最大的住宅地产开发商霍顿房屋(D.R. Horton)达成协议,将为美国加利福尼亚州的社区提供太阳能和储能产品,包括阿特斯高效太阳能光伏组件和户用储能系统——EP Cube。

在彭博新能源财经(BNEF)发布《BNEF Energy Storage Tier 1 List 2Q 2024》(2024年第二季度全球Tier1一级储能厂商榜单)中,阿特斯储能(e-STORAGE)凭借高效高可靠的储能产品、卓越的全球项目以及雄厚的可融资实力荣登Tier 1榜单。可见行业对公司的认可!

至于未来,阿特斯也充满了信心:根据公告,阿特斯进一步预测,该公司下半年的业绩,会好于上半年。

常言道,“很多事情的结局,往往一开始就注定了”,阿特斯能在行业罕见的寒冬中保持韧性,固然和其第二曲线发展顺利,以及坚守原则,不盲目扩张的经营风格分不开,但在一定程度上也是“因祸得福”——暂缓了资本市场扩张的步伐!

昔日IPO波折

反而因祸得福?

本文在前面曾经提到过,近两年阿特斯的规模排名有所下滑,从稳居行业前五掉到第六,这其中也与之前在资本市场的受挫不无关系 !

据历史业绩,2021年,受硅料价格、海运成本和疫情等影响,阿特斯在回A上市关键的一年出现了扣非亏损4.11亿。导致该公司虽然在2021年12月就首发过会,但直到2023年6月才挂牌上市,整整耽误一年半时间!

这一年半时间里,正是各地光伏行业“大干快上”的“黄金时期”。在资本的赋能下,光伏产业园一个接一个拔地而起,产能的增长也一日千里,而上市受阻的阿特斯,很难说不会受到影响,白白错失了一波大好的扩张机会!

等到公司回A上市完成,光伏行业产能过剩已经风声鹤唳草木皆兵,二级市场对光伏行业的态度已发生变化,政策层面也对光伏行业的融资进行了限制,今年1月,央行表示“后续将优化金融资源投向。引导金融机构科学评估风险,约束对产能过剩行业的融资供给”,光伏自然也是首当其冲!直到今年上半年,寒冬笼罩着整个光伏产业。

风云突变,阿特斯昔日的“劣势”如今变成了优势:没有被庞大的冗余投资压得喘不过气,实现了轻装上阵,有更多的现金以备无患!

一季报及近期公告里的数据,也印证了公司财务的稳健:截至今年一季度末,公司货币资金187.14 亿元,对应的有息负债为149.53亿元,期末资产负债率为67%,相较2022年底的75.70%已明显下降。一季度财务费用0.23亿元,同比减少1.69亿元;截至今年6月底,阿特斯从银行获得各类授信额度约404亿元,实际使用授信约149亿元,用信率仅37%。

尾声

阿特斯创始人瞿晓铧,本科就读清华物理系,是货真价实的学霸。而清华有句非常著名的话就是“为祖国健康工作50年”,听起来平平无奇,但做到却殊为不易——不仅要个人奋斗,还要历史行程不能有天灾人祸。而瞿晓铧此前也曾说“阿特斯不想做老大,只想做最后一个死的光伏企业”,也彰显了其稳健不冒进的风格。

某种程度上,个人前途和企业命运其实异曲同工,不是百米跑,而是马拉松,比的就是谁坚持到最后。

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。