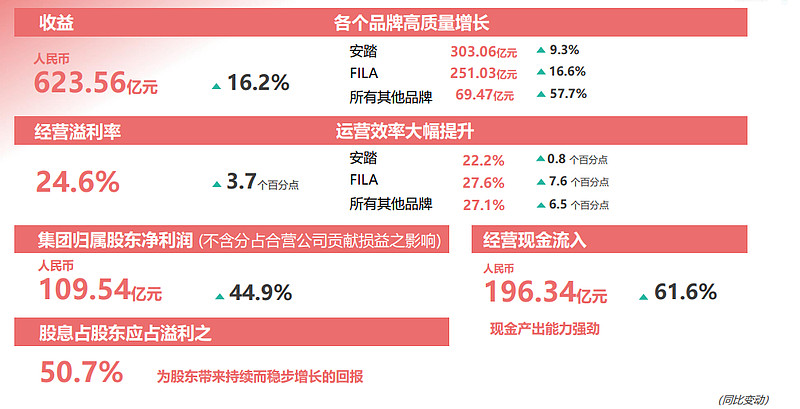

在前有高端消费遇冷的时代大背景,后有体育赛道代表性企业李宁被私有化传闻裹挟之下,3月26日,安踏集团交出了一份令人欣喜的成绩单:去年集团收益再创历史新高,同比增长16.2%到623.56亿元,稳居中国市场行业首位,约等于2.2个李宁,2.5个阿迪达斯大中华区的营收。净利润102亿元,同比增长34%。

此外,安踏市场份额也较2019年提升5个百分点;集团经营溢利率同比提升3.7个百分点到24.6%,集团盈利能力进一步提升,各个品牌都实现高质量增长。

安踏旗下各品牌增长保持良好态势,其中安踏品牌收益同比增长9.3%到303.06亿元,经营溢利率同比提升0.8个百分点到22.2%,成为首个突破300亿大关的国产品牌。

FILA斐乐品牌收益同比增长16.6%到251.03亿元,经营溢利率同比提升7.6个百分点到27.6%,增速领先同等规模国际品牌。所有其他品牌收益同比增57.7%到69.47亿元,经营溢利率同比提升6.5个百分点到27.1%,继续保持高速增长势头。

来源:安踏官网

最火的是始祖鸟,更能赚的是FILA

近两年,户外风潮的兴起,点燃了都市男男女女的心,坐在办公室里的白领不管有没有时间走出去,拥有一件顶级冲锋衣假装在户外的感觉需要自我营造,生生把拥有“世纪之布”、价格千元的始祖鸟买成了顶流和行业标杆。

趁热打铁,始祖鸟的母公司亚玛芬去年在美国提交上市申请,大有一副趁着品牌知名度升腾之势,再把估值拔高一筹的戏码。据报道,亚玛芬彼时预计将募集10-30亿美元的资金。如若上市成功,这家坐拥不少高端运动品牌的企业估值可达100亿美元,折合人民币将超过720亿元。

除了始祖鸟,亚玛芬体育旗下还有“硬通货”,比如让小红书博主为之趋之若鹜的萨洛蒙的鞋,潮流的最前线似乎被它包圆啦。

亚玛芬体育的命运转折是从安踏集团把它纳入麾下开始的,通过一系列渠道改革,亚玛芬成了安踏最出圈的前锋战士。

如果说外来品牌承担着造势、引流的功能,那么,安踏主品牌、早早被收购的FILA等则是集团不能丢弃的基本盘。根据集团2023年业绩,安踏品牌占收益比例为48.6%,FILA为40.3%,所有其他品牌占比仅有11.1%,但相较2022年,FILA、所有其他品牌的收益比例在提升,安踏品牌却略微出现下滑。

渠道改革一直是安踏的强项,当年,它把“垂死挣扎”的FILA从水火中拉出来也是通过撤并门店、收归自有、加强品牌定位管理运营后,FILA才一步步有了起色。

从各品牌对安踏集团的贡献度来看,目前安踏主品牌依然是最强的主力军,营收总和几乎等于FILA与其他品牌的加总值。安踏品牌2023年收益增长9.3%的原因,除了零售市场的大环境恢复之外,在国内持续加大DTC模式转型有了一席用武之地。

2023年DTC占收益率较2022年有所提升。区别于FILA,在DTC的业务模式中,安踏品牌目前采用的还是直营和加盟的混合模式。

在目前安踏集团各品牌中,2023年,FILA的经营溢利率和营运效率堪称是最强。

除了把FILA的定位从潮流服装回归专业运动领域、渠道全部收回自有之外,FILA的高增长也是一刻不能放松。FILA双11直播、抖音销售直播出现爆火成绩,品牌折扣情况的改善,也对安踏集团毛利率的提升做出贡献。

亚玛芬由于提交了上市申请,因此安踏集团预期亚玛芬将在2024年财政年度录得非现金会计利得约16亿元。

旧王、新王

翻阅各大运动服饰品牌发布的业绩报告,尽管不能说至暗时刻已经过去,但较此前都在不同程度的恢复元气,且各有傲人之处。

国产品牌来看,李宁2023年全年营收方面增长7%,达到275.98亿元。毛利较2022年同期上涨6.9%,达133.52亿元,毛利率持平48.4%。361°营收达到创纪录的84.2亿元,特步年度营收143.46亿元。

国际品牌视角,阿迪达斯2023年全球营收214.27亿欧元,在货币中性下(下同)与去年持平;营业利润为2.68亿欧元,比年初预期高出近10亿欧元;毛利率提升至47.5%。其中,大中华区2023年全年营收31.90亿欧元,同比增长8.2%,并非所有地区中表现最差的。

国内运动服饰赛道2008年之后,高估奥运效应对运动带来绝对性提升的品牌商们集体经历了一场库存危机,一批无名小卒的品牌是这一次库存危机里的牺牲品。

二十多年后,外界宏观环境的冲击、大众喜好的转变、渠道的变革、新型运动的转变,又迎来了一次新的行业转型期和一次新王与旧王的更替。

中国质量报援引相关人士观点,指出现在的竞争格局比十年前更为复杂,国际国内竞争者更多,市场细分程度更高。国内一线企业抵御风险能力相对较强,第二梯队品牌遭遇困境的可能性较大。“如果说十年前倒掉的是一批不知名的品牌,这一次可能是一些小有名气的品牌被击倒。”

根据中金公司的研究,如果将2010年看作运动品牌竞争的起点,中外品牌可以说差不多是站在同一条起跑线上,六大运动品牌在中国市场的占有率大致都在10%左右。不过,在此后的十几年里,各品牌的热度与梯次随着它们经营策略的转变不断分野。

阿迪达斯、耐克打开中国内地市场较早,靠着中国和国际接轨的步调、花钱赞助大型体育赛事、限量发售等热度曾经是市场的中坚力量。但后来,品牌似乎鲜有让人眼前一亮的产品更新与动作,收购过来的品牌也没有打出名堂。

经历一系列转型阵痛的李宁,乘着国潮的东风,把运动和国潮进行了融合。2018年,登上纽约时装周的舞台,以“悟道”为主题,让李宁重新有了一次翻红和新生的机会,反响热烈。随后,这次造的概念又归于平静。

李宁重新出山后,据澎湃新闻,就在大约一个月前的首届大湾区国际体育商业峰会上,李宁透露“要做中国最棒的体育用品品牌”的长远目标。李宁集团的核心战略思路聚焦“单品牌、多品类、多渠道”,回归了大众参与度比较高的几个领域比如,篮球、跑步、羽毛球、乒乓球。李宁2023年财报最大的亮点就是2023年跑步品类高达40%的流水增长。鞋类产品占比在整体营收占比的进一步提高。

自从始祖鸟出圈后,安踏集团“救活”和运营品牌的能力让人拍手叫好,其继续把战略定为:单聚焦、多品牌、全球化的战略持续推进和升级,也显示出了安踏什么都想要的决心。各种价位、各种高端、小众运动下的大而全似乎在当下是最优解。但这个最优解能持续多久,只有安踏能持续作为国内第一,这个结论或许就一直有效。

结语

今年2月,亚玛芬成功上市,根据其公布的财报,2023年,亚玛芬实现营业收入43.68亿美元,同比增长23%;调整后的营业利润率为9.9%,净亏损2.09亿美元,同比上年缩窄。

在财报公布后,亚玛芬市值下挫到80亿美元左右。亚玛芬实现盈利的日子,或许才是安踏品牌策略能成功复制的最好验证。

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。