2月28日,一家“电商小透明”,美股上市公司唯品会公布2023年第四季度及全年业绩,让人为其赚钱能力拍手叫好。财报公布后,唯品会股价跳空高开一度涨超16%。

来源:Choice

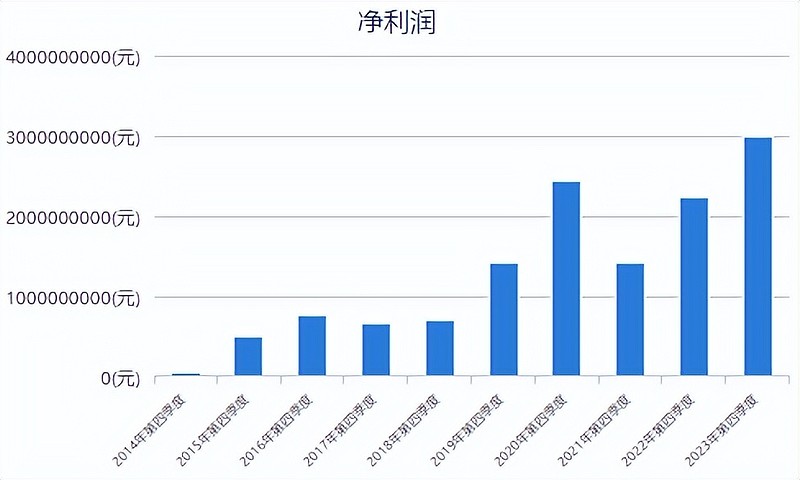

根据财报数据,2023年四季度唯品会实现净营收347亿元,同比增长9.2%;Non-GAAP净利润32亿元,同比增长43.4%。2023年全年,唯品会实现净营收1129亿元,同比增长9.4%;Non-GAAP净利润95亿元,同比增长39.1%。唯品会已经连续45个季度实现盈利。

营收增长背后,是GMV的强势回暖。第四季度,唯品会GMV为664亿元,同比增长21.9%;全年GMV首次突破2000亿,达到2080亿元,同比增长18.7%。

活跃用户数维度,第四季度,唯品会活跃用户数为4850万,同比增长2.3%,在此带动下,公司订单数达2.343亿,同比增长7.2%;全年活跃用户数8740万,同比增长3.9%;订单数为8.123亿,同比增长9.8%。

唯品会起步于中国电商的黄金时代,十多年弹指一挥间,综合电商平台千千万,垂直电商平台新人换旧人,从未站在“聚光灯”前面的唯品会似乎越活越好啦!

来源:Choice

超越

电商用户增长趋于饱和杂糅外部环境冲击因素,2022年整个电商平台恐怕是受伤最严重的时期。

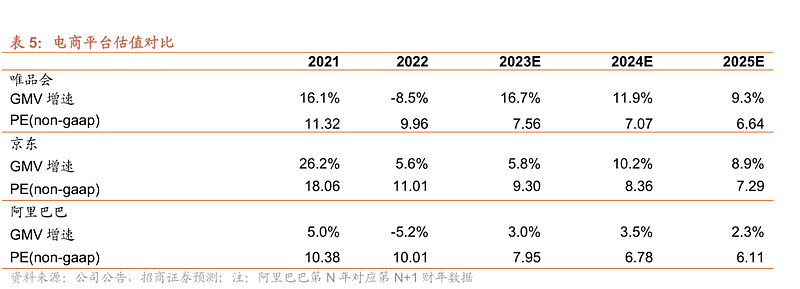

招商证券曾做过一个测算,对比唯品会、京东、阿里巴巴的GMV来看,相比于前一年,GMV显得异常拉胯。

从直观的业绩表现看,2022年,京东净收入同比增长9.9%,几乎只有上一年的三分之一,阿里2023财年第三季度,包括淘宝、天猫在内的中国零售商业收入则同比下滑1%。

在2023年3月9日举行的财报会议上,展望2023年消费增长点时,京东集团CEO徐雷只能诚实地说,“短期比如餐饮、旅游等消费需求释放得比较快。”至于其他零售方面的消费,似乎确实存在很多不确定性。

结果,在去年“最困难”的一年中,面对电商用户增量数据的放缓、经济消费形势不佳、拼多多低价揽客等多重压力下,两大电商巨头不得不开启低价策略、大转型、拼性价比的新时代。

尽管2022年唯品会GMV同比下降8.5%,但是到了2023年,在做预测时,招商证券却指出,唯品会GMV的增长会比京东、阿里巴巴更加快速。2023年的财报数据显示,唯品会的GMV增速超过了很多分析师的预期。

“另类玩家”的时代机遇

唯品会能够在超级电商平台环伺之下实现持续赚钱的能力,在于其另类的定调。

首先,唯品会品牌折扣零售商的定位刚好匹配了国内人群的消费趋势。

成立于2008年的唯品会赶上了中国时代发展的快车,人均可支配收入的提升、电商购物新潮形式的兴起,在国人心中埋下了消费升级的种子,这个升级跟品牌挂钩,渐渐成为人们消费的参考指标。

而在疫情过后的2023年,性价比消费又成为主流,折扣成了一个吸引消费者的钩子。消费开始呈现两级分化,一众轻奢品牌业绩令人瞠目,不得已大量进入奥莱清仓待售,结果对其品牌形象造成影响。

除此之外,2023年,穿戴类服饰消费恢复较好,外加服饰行业处于去库存周期状态,2023年唯品会穿戴类商品GMV较2022年增长24%,助推公司全年GMV首次突破2000亿元,唯品会超级大牌日、超级品类日和今日大牌等核心栏目销售额创下历史新高。

全年来看,唯品会超级VIP(SVIP)活跃用户数同比增长13%至760万,贡献线上消费的45%。同时,SVIP会员续费率有明显提升,人均消费亦有所增长。

其次,赛道选择得好,会少很多烦恼。

蘑菇街、聚美优品这些垂类电商都曾风光一时,但也都因为迟迟找不到转型出路而沦为时代的眼泪,亦或苦苦挣扎。

想要在美妆赛道脱颖而出,除了与其他渠道拼价格外,还得保证正品。聚美优品是直接从厂家那里进货,然后放到平台上卖。与阿里、京东这些综合类电商相比,一旦他们的价格不给力,消费者转头就会拥入别家电商的怀抱。与财大气粗的综合类电商相比,垂直类电商始终资本实力不够。

在阿里这样强势对手的围猎下,蘑菇街曾尝试过“社交+电商”模式,随后,又开始弱化社交属性,尝试探索跨境电商模式。然而,由于供应链等问题导致经营难度较大。2016年,蘑菇街也尝试直播带货,但由于体量较小、不成气候,最后没做起来。而2019年,当抖音、淘宝真的把直播带货模式跑通之后,蘑菇街又因打不过这些综合电商类电商而节节败退。

唯品会的优势在于,一开始,就聚焦在折扣服饰品牌赛道的战略定位,一方面,区别于白牌家用产品,只追求低价;另一方面,区别于被平台用来引流,形成补贴重灾区的数码家电、食品等领域。

唯品会董事长兼首席执行官沈亚表示:“2023年,将深耕零售,拥抱变化,不断调整。在继续落实好货好价战略的同时,进一步深化‘买衣服先来唯品会’的用户心智。”

此外,与淘宝、京东不同的是,唯品会类似于一个外卖平台,用户在它上面下单后,信息直接反馈给商家,根本不需要自己囤货。唯品会也曾试图自建物流,但因为成本、库存压力等问题,最后还是老老实实转回平台中介。

把钱花在哪?

营销上面,唯品会似乎很“低调”。你鲜少会看到唯品会在媒体、甚至电视上投放广告,在为数不多的渠道中,热播剧、综艺等网络平台上植入是它的一贯操作。

从《欢乐颂》到《都挺好》,从《三十而已》到《二十不惑》,换个女演员,台词几乎千篇一律。

2023年,唯品会第四季度的营销费用同比下降10.7%,从去年同期的9.441亿元降至8.432亿元。作为总净收入的百分比,2023年第四季度的营销费用从去年同期的3.0%下降到2.4%。销售费用的减少也导致当季净利润的抬升。

一直以来,唯品有个特点,就是行情好的时候,多花点钱在营销上,行情不好的时候,少打点广告保利润。

去年四季度,唯品会在技术及内容的费用同比增长21.5%,由上年同期的4.085亿元增至4.964亿元。第四季度的总运营费用同比增长4.8%,从去年同期的46亿元增至49亿元。但作为总净收入的百分比,2023年第四季度的总运营费用从去年同期的14.6%降至14%。

唯品会虽然活得不错,但似乎还不够好。

在电话会议上,沈亚表示公司在获客方面还有空间,2023年整体的客户增长没有达到理想预期,今年将继续考虑如何坚持品牌特卖定位,继续拓展用户。2024年唯品会计划继续投放,包括在抖音及其他一些媒体上精准营销,另外拓展一些过往合作较少但是用户量比较大的平台,例如小红书、B站等。

虽然唯品会在持续赚钱,但用户增长依然是它关注的焦点,说明唯品会的用户池还未达到它心中所想。

【免责声明】文章内容仅供研究和学习使用,不构成任何投资建议。