上半年,以医药、食品饮料、科技为代表的成长风格持续占优,投资组合能否取得较好的收益完全取决于行业板块的选择。成长股的上涨推动了资金的抱团,而资金的抱团进一步拉升了成长股的涨幅。7月初,随着前期滞涨的金融周期股快速反弹,成长价值风格是否开启转换成为越来越多投资者关注的话题。很多投资者开始逐步挪仓,增加价值股的配置,尤其是前期估值较低的银行板块。那么,四季度,银行板块是否会走出不错的行情么?市场风格会转变为银行板块绝对占优的结构化行情么?我们先来看一下四季度银行板块的历史表现。

一、银行板块四季度历史表现良好,当前估值仍处于低位,修复空间大

通常情况下,四季度机构为了锁定当年的业绩,会加大以银行行业为代表的价值风格的持仓占比。因此银行通常在每年四季度存在日历效应。

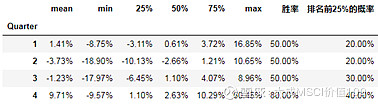

为了对银行板块在四季度的表现有初步的认识,我们统计了2010年至2019年申万一级行业指数的表现。

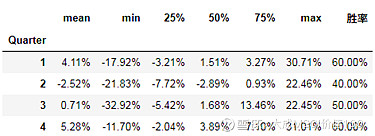

单纯从统计数据来看, 10年间,申万银行指数四季度平均收益率为9.71%,胜率为80%,最高收益率为2014年4季度的60.45%。而市场平均水平,以wind全A为例,过去十年4季度平均收益率为5.28%,胜率为60%。因此,无论是胜率还是收益率,银行指数四季度的表现均好于整个市场。此外,在申万一级行业中,四季度申万银行指数排名在前25%的次数为4次,好于前三季度。

表1 申万银行2010年至2019年各季度收益率表现

数据来源:wind,截至日期:2010-01-01至2019-12-31

表2 Wind全A2010年至2019年各季度收益率表现

数据来源:wind,截至日期:2010-01-01至2019-12-31

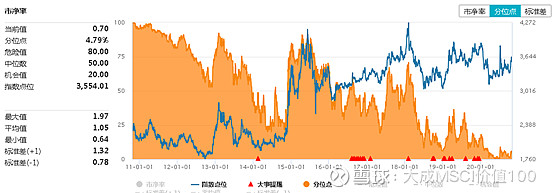

从估值的角度,申万银行当前市净率为0.7,处于历史4.79%分位。上半年,疫情的爆发导致了市场对经济不确定性的预期,同时,利率下行叠加银行让利实体经济,投资者对于银行板块的预期较为悲观。7月初,成长板块的估值已较高,多数投资者处于观望状态,北上资金的快速流入打破了僵局,银行等价值股在增量资金的推动下快速上涨,但之后受监管影响,有所回调。10月以来,市场情绪低迷,存量资金博弈下二八行情明显,虽然银行板块已有所反弹,但估值仍较低,修复空间较大。

图1 申万银行PB历史分位

数据来源:wind,截至日期:2011-01-01至2020-10-27

二、经济复苏,利率上行,银行让利空间有限,价值股会缓慢上涨

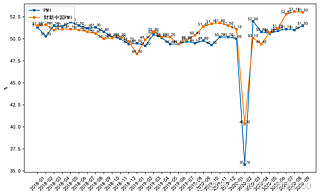

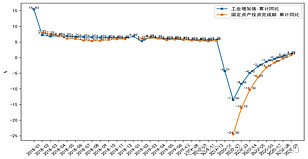

与海外不同,国内疫情控制较好,经济有序复苏。2020年9月PMI数据较上期上涨0.5至51.5%,但连续七个月位于荣枯线之上。从主要分项数据来看,生产端上涨0.5至54%,需求端新订单上升0.8至52.8%、新出口订单和在手订单都有所改善,反应需求端的持续改善。价格端,出厂价格指数回落和原材料购进价格指数有所上涨。9月工业增加值同比增长6.9%,较上月继续上涨,社零3.3%,大幅上升。9月出口同比增长9.9%,进口同比增长13.2%,表现较好。随着经济复苏稳步推进,货币政策开始渐渐回归正常化,上半年流动性驱动的纯拔估值行情恐将难以延续。

图2 PMI走势图

图3 工业增加值及固定资产投资完成额历史走势

数据来源:wind,截至日期:2018-01-01至2020-09-30

另外,银行向实体经济让利也将适度。虽然通过银行让利刺激实体经济是确定的,但是过度让利不仅会影响银行自身的利润,也可能会影响金融系统的安全。因此,监管机构一定会在刺激与稳健之间寻求均衡。

当然,即使出现价值股的修复行情,发生类似7月初的暴涨行情概率也较小。一方面,存量资金在板块之间腾挪需要时间;另一方面,中长期震荡向上的慢牛行情是从上到下所期望的。所以,四季度大概率也不会发生银行板块单边拉升的结构化行情。

三、政策红利将推动优质成长股的行情,长周期下成长风格依然有竞争力

十九届五中全会正在京召开,会上所讨论的十四五规划将成为未来中长期市场的热点。即将发布《十四五规划》的主旨说明,“双循环”及大力发展“科技创新”或将成为计划中的很多内容。可以预见在后续政策的推出及扶持下,相关板块有可能迎来由政策红利带来的新一波行情。

鉴于银行行业在四季度的日历效应、让利预期已在市场充分反映,而另一方面政策对于成长风格的长期利好,我们认为,四季度应该均衡配置价值龙头和成长龙头,例如,1:1配置MSCI价值100指数和成长40指数。

MSCI价值100指数以MSCI中国A股在岸指数的成份股为备选池,选择低估值、盈利质量高、股息率高、低波动的个股作为成份股,是价值风格的代表指数之一。MSCI价值100指数的前4大重仓行业为银行、医药、食品、电子,与北上资金重仓行业重合度较高,在北上资金大幅流入的市场环境下,具有较大优势。

成长40指数选择了成长性较好、盈利可持续性较强、估值更为合理的40只深市股票作为成分股,重仓“科技+医疗”行业。指数长期业绩优异,2015年以来累计收益率优于创业板50、中盘成长指数、创业板指等成长风格指数。

跟踪MSCI质优价值100指数的产品包括以下:

——大成MSCI中国A股质优价值100ETF( $MSCI价值100ETF(SH515520)$ ,场内简称MSCI质优价值100ETF)

——大成MSCI质优价值100ETF联接基金(A类007782,C类 $大成MSCI价值100ETF联接C(F007783)$ )

跟踪深证成长40指数的产品包括以下:

——大成深证成长40ETF(159906,场内简称深成长)

——大成深证成长40ETF联接基金( $大成深证成长40ETF联接(F090012)$ )

祝君投资顺利!

风险提示:本文仅供参考,不构成投资建议。基金投资有风险,投资需谨慎。基金的过往业绩及其净值高低并不预示其未来业绩表现,指数的历史业绩不代表基金的未来表现。投资者应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。