| 发布于: | iPhone | 转发:2 | 回复:16 | 喜欢:2 |

在山西旅游中,初步看了一下。

…

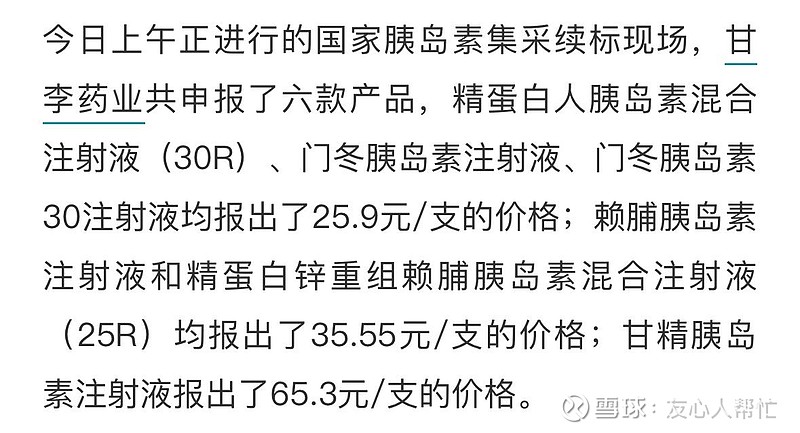

甘李药业核心产品涨价,利好;

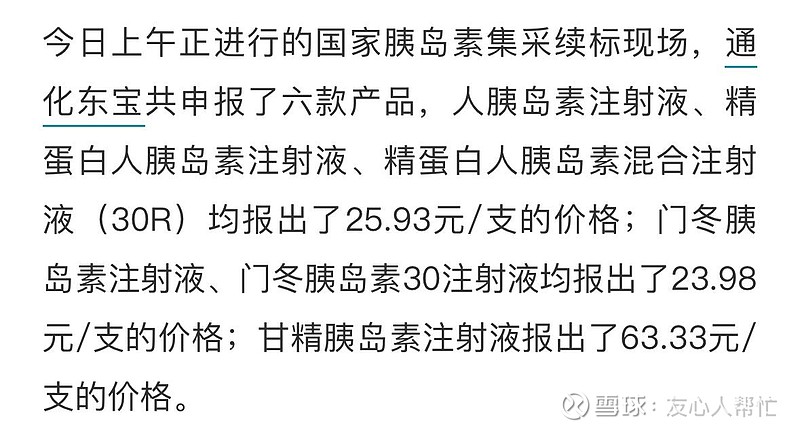

通化东宝采取“保二代”策略:二代市场份额可能会实现原来50%+市场占有率目标(一家独大);“攻三代”策略:东宝三代市场基础量占比不大,特别是门冬30处于起步阶段。二、三代增量可以消化降价。总体而言,东宝降价不多,长期看更有利于占领二代、三代市场。

如果完全从纯市场因素考虑,价量之间没有线性关系。然而,药品集采中行政干预的力度是空前的,再加上国产替代因素加持,申报合理的价格是企业的优选。

…

胰岛集采的不确定性因素消除,国产胰岛素双寡头格局形成。我更看好通化东宝!

$上证指数(SH000001)$ $深证成指(SZ399001)$ $通化东宝(SH600867)$

新人新气象,数字之间展现了新人强烈的竞争意识和竞争手段。

门冬-甘25.9,宝25.98

门30-甘25.9,宝23.98

甘精-甘65.3,宝63.3

甘李冬宝谁的营销能力更强,估计要到2025年、2026年才能得到验证

东宝成本低,而且更稳,不像甘李大起大落

股价就是最好的解读

不错,放下包袱,该发力了,